|

市場調査レポート

商品コード

1850960

ドライアイ疾患:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Dry Eye Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドライアイ疾患:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

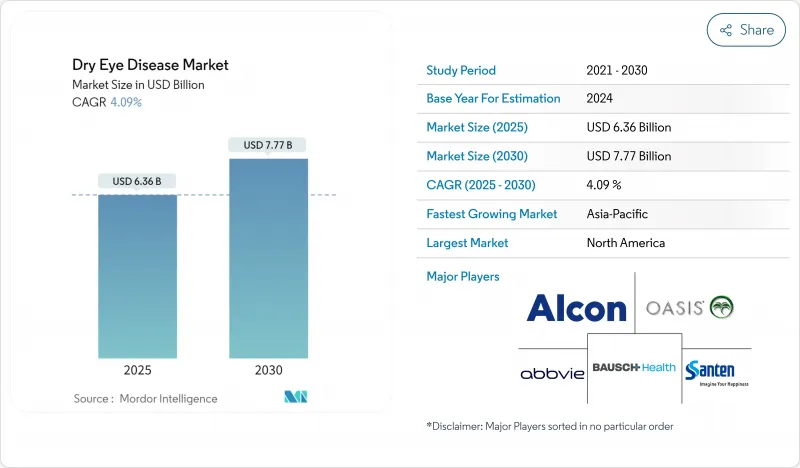

ドライアイ疾患治療市場は、2025年に63億6,000万米ドルと評価され、2030年には77億7,000万米ドルに達すると予測されています。

この軌跡は、市販の潤滑剤から炎症メカニズムに狙いを定めた処方薬へと構造的な軸足を移すことによって形成されています。処方薬が進歩しているのは、臨床医が現在、マイボーム腺機能不全、眼表面炎症、涙液膜不安定症に対処する疾患修飾レジメンを優先しているためです。診断率の向上、遠隔眼科ネットワークの拡大、およびメカニズムに基づく治療に対する規制当局の迅速な対応により、対応可能な患者層が拡大しています。オンライン薬局は、アクセス経路と価格の透明性を再定義しており、熱脈動システムや標的エネルギープラットフォームなどの機器ベースの介入は、治療ミックスを拡大しています。一方、汚染された人工涙液の安全性リコールは、品質監視の厳格化を促し、メーカーに防腐剤システムやサプライチェーンのトレーサビリティの再考を促しています。

世界のドライアイ疾患市場動向と洞察

高齢化と併存疾患に関連したドライアイ疾患の世界的有病率の上昇

高齢化がドライアイ疾患治療市場を再構築しています。現在3,400万人以上のアメリカ人が臨床的に重大なドライアイを患っており、欧州と東アジアでは有病率が上昇しています。糖尿病、自己免疫疾患、ホルモンの変化がリスクを増大させ、慢性的な治療に対する需要を持続的に押し上げています。臨床医は現在、多因子診断プロトコルを適用し、涙液分泌不全、マイボーム腺閉塞、炎症状態によって患者を層別化し、標的治療の選択に役立てています。最近の査読済みデータは、炎症経路を管理することで、症状の緩和のみと比較して長期的な転帰が改善することを強調しています。

すべての年齢層で増加するスクリーンタイムが眼表面ストレスを増加させる

デジタル機器の使用により、自発瞬目率は最大60%低下し、涙液の分解時間が短縮され、角膜表面が蒸発にさらされるようになりました。子供、オフィスワーカー、ゲーマーが、かつては高齢者に限られていたドライアイの症状を訴えるようになっています。製品開発者は、「デジタル眼精疲労」に対応した防腐剤フリーの潤滑剤や、瞬きリマインダーソフトウェアを遠隔眼科プラットフォームに組み込むことで対応しています。各社は、日中の症状急増に対応するため、午後の服用強化を中心にマーケティングを展開しています。その結果、人工涙液と、長時間のスクリーン使用でも涙液膜の完全性を維持する脂質層安定剤を組み合わせた併用療法の需要が高まっています。

ジェネリック競合によるシクロスポリンと潤滑油の価格低下

パテントクリフにより、シクロスポリンの主要製剤の価格プレミアムは低下し、低価格のジェネリック医薬品や15~20%割引で販売されるプライベートブランドの人工涙液に販売量が移行しています。ブランド企業は、すぐに使える防腐剤フリーのマルチドーズボトルを発売したり、マイボグラフィー診断薬とバンドルすることでマージンを守っています。しかし、フォーミュラリー委員会は、より安価なジェネリック医薬品をますます好むようになっており、ユニット成長の上昇幅は制限されています。メーカーは、新しいメカニズムへの投資と、レガシー・ポートフォリオからのキャッシュフローの縮小とのバランスを取る必要があります。

セグメント分析

2024年、市販の人工涙液は、POSでの普遍的な入手可能性と自己選択により、ドライアイ疾患治療市場規模の39.5%を占める。しかし、医療用医薬品はCAGR 9.1%で加速しており、単なる脱水ではなく慢性炎症が疾患進行の根底にあるという確固たる証拠に後押しされています。新しいシクロスポリン・ナノエマルジョン、リフィテグラスト・インテグリン拮抗薬、TRPM8アゴニストが、初期治療として潤滑油単剤療法に取って代わりつつあります。米国、ドイツ、日本における処方オプションの保険適用範囲の拡大は、涙液ホメオスタシスの薬理学的調節への構造的シフトを強化し、その普及をさらに促進します。

ドライアイ疾患治療業界では、処方クラス内での差別化も進んでいます。高濃度シクロスポリンは、安定した水中油型担体により、以前の0.05%乳剤と比較して、より迅速な症状緩和と高い患者維持率を実現しています。分泌促進剤は、神経感覚反射を通じて内因性の涙液分泌を刺激し、頻繁な点眼への依存を減らすことで、新たな収益源を開拓しています。穿刺栓は涙液保持の役割を担っているが、薬剤溶出型との競合の中で市場シェアは頭打ちとなっています。オメガ3脂肪酸や植物性栄養素を含む栄養補助食品は、処方箋に代わるものというよりむしろ補助的なものとして位置づけられ、臨床的な検証が続けられています。

蒸発性ドライアイは依然として支配的な病態であり、2024年のドライアイ疾患治療市場シェアの53.0%を占める。マイボーム腺機能不全の要素は、脂質層安定剤、熱ベースの腺発現装置、およびデモデックスの侵入を目的とした微生物指向の治療薬に対する需要を促進します。腺幹細胞枯渇におけるヘッジホッグおよびEGFR経路を特定する調査は、長期的な疾患管理を再定義しうる再生治療の可能性を開いた。

房水欠乏性ドライアイは、その規模は小さいもの、画像診断によって涙腺分泌低下と蒸散性成分が区別されるようになり、2030年までCAGR 7.9%で拡大すると予測されています。多くの場合、混合機序の病態は、臨床医が分泌促進薬と脂質増強点眼薬や温熱療法を併用する原動力となり、複数機序のソリューションに対する需要を強化しています。両病態に酸化ストレスを関連付ける新たなデータがあることから、企業はミトコンドリア保護を収束戦略として模索しています。

地域分析

北米がドライアイ疾患治療市場をリードし、2024年には35.9%の売上を獲得します。これは、診断率の高さ、画像診断モダリティの臨床医による採用、処方薬に対する包括的な償還を背景にしたものです。米国では、FDAの承認後すぐにTRPM8アゴニストの普及が加速し、新規メカニズムのローンチパッドとしての役割が強化されました。しかし、汚染された潤滑油の品質リコールは規制当局の監視を強化し、サプライヤーに生産監査と流通トレーサビリティの向上を促しています。

アジア太平洋地域は2030年までCAGR 7.7%で最も急成長すると予測され、これは都市人口のスクリーン露出度の上昇と、中国、韓国、タイにおける先進的な保険事業の拡大に支えられたものです。中国だけで、眼科受診の20%にドライアイ疾患が使用されていると報告されており、将来を見据えた償還制度改革により、疾患修飾薬へのアクセスが拡大する態勢が整っています。日本企業は粘着性微粒子や防腐剤フリーのマルチドーズポンプなどの革新的なデリバリーシステムを先導しており、地域ごとのライセンシング契約を通じて周辺市場でも注目を集めています。

欧州は、国民皆保険制度と急速な高齢化に支えられ、ドライアイ疾患治療市場において大きな足跡を残しています。ドイツ、フランス、英国は処方量のかなりの部分を占めており、EMAが水を含まないシクロスポリン0.1%を承認したことは、次世代製剤の幅広い採用を予感させるものです。乾燥した気候の南欧諸国では、季節的な需要の高まりが見られ、国境を越えた流通の調整を促しています。中東とアフリカでは、極端な気候と都市汚染が蒸発性ドライアイの蔓延を激化させており、多国籍企業が診断と現場での調剤を組み合わせた移動診療プログラムを試験的に実施するよう促しています。ブラジルに代表される南米では、民間医療保険制度がシクロスポリン乳剤の償還を開始し、処方箋の普及への道が開かれつつあり、成長ポケットとして台頭しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と合併症に関連するドライアイ疾患の世界の有病率の上昇

- あらゆる年齢層でスクリーンタイムが増加、眼表面ストレスが増加

- 世界中で処方される抗炎症薬および分泌促進薬の採用

- 新規涙液調節剤に対する有利な規制経路と迅速な承認

- 消費者向け直接啓発キャンペーンと遠隔眼科診療による診断率の拡大

- 治療選択肢における革新の進展

- 市場抑制要因

- ジェネリック競合、シクロスポリンや潤滑剤の既存ブランドの価格が下落

- 新興医療機器および生物製剤の長期的な有効性と安全性に関するデータは限られている

- 発展途上地域における不十分な保険適用と高額な自己負担

- 慢性的な投薬負担が患者の服薬遵守不良と最適でない結果につながる

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 市販の人工涙液と潤滑剤

- 処方薬

- 抗炎症

- 分泌促進剤

- その他の処方療法

- 涙点プラグ

- 栄養補助食品とオメガ3サプリメント

- 自己血清および血液由来涙液代替物

- 疾患タイプ別

- 蒸発性ドライアイ

- 涙液減少性ドライアイ

- 混合メカニズム

- 剤形別

- 目薬

- 軟膏とジェル

- その他

- 流通チャネル別

- 病院薬局

- 独立系薬局とドラッグストア

- オンライン薬局とEコマースポータル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Bausch Health Companies Inc.

- AbbVie Inc.(Allergan)

- Santen Pharmaceutical Co. Ltd

- Johnson & Johnson Vision Care

- Novartis AG

- Viatris Inc.(Oyster Point Pharma)

- Kala Pharmaceuticals

- Sun Pharmaceutical Industries Ltd

- Harrow Health(ImprimisRx)

- AFT Pharmaceuticals

- Horus Pharma

- Novaliq GmbH

- OASIS Medical Inc.

- Prestige Consumer Healthcare

- Sentiss Pharma Pvt. Ltd

- VISUfarma B.V.

- Reckitt Benckiser Group plc(TheraTears)

- Scope Ophthalmics Ltd

- Dompe Farmaceutici