|

市場調査レポート

商品コード

1850948

子供服:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Children's Wear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 子供服:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

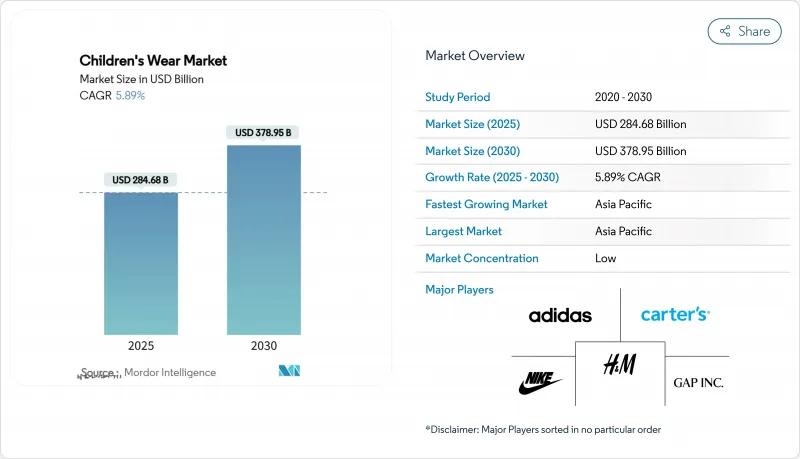

子供服の世界市場規模は、2025年に2,846億8,000万米ドル、2030年には3,789億5,000万米ドルとなり、CAGRは5.89%と堅調に推移しています。

この成長の原動力となっているのは、安全プロトコルの厳格化と持続可能性の推進によって高まる、子供服に対する本質的なニーズです。このような基本的な需要は、消費者が必需品以外を買い控えたとしても、市場に回復力をもたらします。アジア太平洋地域は、強力な製造基盤、急成長する中産階級、デジタル小売の迅速な導入により、極めて重要なプレーヤーとして際立っています。業界各社は、スマート・テキスタイルや環境に優しい素材、先進的なeコマース・プラットフォームなど、技術革新への投資を進めています。こうした動きは、耐久性、サプライチェーンの透明性、手間のかからない買い物の旅を優先する、ミレニアル世代やZ世代の親たちの目の肥えた嗜好に応えるものです。さらに、米国、EU、アジアの主要地域のような主要市場では、規制の傾斜により、強固なコンプライアンス・システムを持つ企業が有利となり、新規参入企業にとって手強い参入障壁となっています。

世界の子供服市場の動向と洞察

急速な成長と摩耗による頻繁な買い替えサイクル

子供の身体的成長は著しく、子供服業界では、大人用よりも衣類の買い替え頻度が高いという特徴的な市場パターンが見られます。成長のピーク時には、子どもは通常6~12ヶ月ごとに服を卒業し、市場成長を維持する継続的な補充サイクルを確立します。この生物学的な必要性と、衣服の品質と安全基準に対する親の意識の高まりが相まって、地域間の市場力学を形成しています。米国消費者製品安全委員会の2024年度運営計画の実施により、アパレルを含む子供用製品に対するより厳しい安全要件が導入され、消費者の購買意思決定やメーカーのコンプライアンス基準に直接的な影響を与えています。市場は、定額制の子供服サービスのような革新的なソリューションを通じて、こうしたパターンに対処するために発展してきました。経済的な影響は、複数の子どもがいる家庭で特に大きく、ワードローブを同時に更新する場合は大量購入が必要になるため、小売業者とメーカーの双方に在庫管理と流通における効率化の機会が生まれます。

品質、耐久性、着心地への注目の高まり

子供服市場は、価格よりも耐久性や着心地を優先する親が増え、消費者行動に大きな変化が表れています。この変化は、繊維の安全基準、環境の持続可能性、長期的な価値評価に対する意識の高まりから生じています。特に共働きの親は、日々の厳しい活動に耐え、何度も洗濯を繰り返しても外観を維持し、長時間着用しても子供が快適に過ごせる衣類を求めています。欧州連合(EU)による「持続可能な製品のためのエコデザイン(Ecodesign for Sustainable Products)規則」の施行により、繊維製品に厳しい耐久性要件が設けられ、規制の枠組みが進化する消費者の嗜好に効果的に合致するようになりました。CAGR6.93%というプレミアム・セグメントの力強い成長は、優れた快適性と長時間の着用が可能な高品質の衣料品への投資意欲の高まりを反映しています。吸湿発散機能や防汚加工などの機能を組み込んだ高度な生地技術により、メーカーは目に見える性能上の利点を提供しながら、プレミアム価格を正当化することができます。快適性の重視は、シームレス構造技術や低刺激性素材における革新のきっかけとなり、特に敏感肌を持つ乳幼児にとっては極めて重要で、洗練された繊維技術に投資するブランドにとって明確な市場機会を生み出しています。

急速に変化するファッション動向と季節性

インスタグラムやTikTokのようなソーシャル・メディア・プラットフォームに牽引され、セレブリティの影響も受けながら、子供ファッションの動向は急速に進化しており、子供服メーカーや小売業者にとって複雑な在庫管理の課題を生み出しています。子供ファッションの動向はより頻繁に変化するようになり、マイクロ動向が数ヶ月のうちに現れては消えていくため、従来の季節ごとの購買サイクルは破壊されつつあります。このような市場の変動は、生産計画や在庫の決定に大きな影響を与え、特にプレミアム・セグメントでは、親が現代的な大人のスタイルを反映したファッション性の高い選択肢を求める傾向が強まっています。小売企業は、正確な需要予測能力を持たずに、販売時期の数ヶ月先まで在庫を確保しなければならないため、さらなるプレッシャーに直面しています。デジタル・プラットフォームやソーシャルメディア・インフルエンサーの影響力の高まりは、特定のスタイルや商品を急速に普及させるが、この同じ動きは動向の陳腐化を加速させ、しばしば小売業者は大幅なマークダウンが必要な過剰在庫を抱えることになり、最終的には利益率や財務実績に影響を及ぼします。

セグメント分析

2024年の市場シェアはアパレルが73.47%を占め、日常的な衣料品のニーズを満たすという重要な役割を通じて、市場セグメンテーション市場を独占しています。このリーダー的地位は、トップス、ボトムス、アンダーウェア、アウターウェアなど、子どもたちのワードローブの基礎となる幅広い製品群に由来します。同事業の強みは、子どもの成長パターンや季節の変化、日常生活での着用などによる安定した需要にあります。ニューヨーク市の手頃な価格の住宅や育児に関するプログラムなど、家庭福祉を支援する政府の取り組みも、安定したアパレル消費水準の維持に役立っています。アパレル部門は成熟しているが、持続可能な素材、技術の進歩、カスタマイズオプションを通じて進化を続けており、パーソナライズされた持続可能な製品を求める消費者の需要に応えています。

フットウェア分野は、2030年までのCAGRが6.28%と予測されており、これは子供服市場で最も高い成長率です。この成長は、青少年のスポーツ参加の増加、アスレジャーの人気の高まり、子供の開発における適切なフットウェアの役割に対する親の意識の高まりに起因しています。保護者は、アクティブなライフスタイルをサポートし、整形外科的な健康ニーズに対応する専用シューズにより多くのリソースを割くようになっています。このセグメントの拡大には、子供特有の発育要件を満たしながらパフォーマンスを向上させるクッション技術、サポートシステム、素材の進歩が貢献しています。アスレチックブランドは、青少年のスポーツプログラムを通じて市場での地位を強化し、早期のブランド関係を構築しています。小児期の足の健康の重要性に対する理解の高まりは、医学的専門知識と整形外科的原則をデザインに取り入れたブランドに市場機会を生み出します。

キッズ/子供(2~14歳)セグメントは、2024年に76.58%の市場シェアを占めるが、これは幅広い年齢層と発育段階における多様な製品ニーズが原動力となっています。このセグメントが突出しているのは、複数の成長段階にまたがる包括的な衣料品要件に起因しており、それぞれが特定のサイズ、デザイン、機能性を必要とし、一貫した購買パターンを生み出しています。子どもの購買決定における影響力の高まりと、発達しつつあるスタイルへの嗜好が相まって、ブランドは若い消費者とのつながりを築きながら、丈夫で費用対効果の高い衣類を求める親のニーズに応えることができます。ノースカロライナ州の幼児教育と学校施設への2,680万米ドルの投資のようなインフラ開発は、教育や社会活動に適切な衣類を必要とする環境を作り出しています。同セグメントは、学校制服、スポーツウェア、フォーマルウェア、カジュアルウェアなど、多様な衣料品カテゴリーをカバーしており、季節ごとに複数の購入機会を提供しています。

乳幼児(2歳未満)セグメントは、2030年までCAGR 6.53%で成長し、保護者の支出の増加と新興市場における出生率の上昇に支えられています。親は通常、乳幼児服に高い予算を割り当て、この敏感な年齢層のために高品質の素材、安全機能、快適性を重視します。このセグメントは、出産に関連した贈答の伝統から大きな勢いを得ており、近親者の購入以外の需要を生み出し、高価格帯を支えています。日本の改正製品安全法のような規制枠組みは、3歳未満の子供服に焦点を当て、包括的な品質管理を行う既存メーカーに有利な厳しい安全基準を設けています。このセグメントの購買パターンを見ると、家族や贈答者が有名ブランドや高級品を選ぶことが多く、高級品市場やプレミアム市場セグメントでのビジネスチャンスを生み出しています。

地域分析

アジア太平洋地域は2024年に世界のキッズウェア市場の39.69%を占め、2030年までのCAGRは7.65%で成長します。この地域の優位性は、その製造能力、中間層の人口増加、可処分所得の増加、繊維生産と家庭福祉における政府の支援政策に起因します。ASEANの中では、CLMV経済圏(カンボジア、ラオス、ミャンマー、ベトナム)が製造業で大きな存在感を示しており、カンボジアの縫製部門は輸出全体の70%を占めています。しかし、これらの市場は、原材料の輸入依存や技術の近代化の必要性などの課題に直面しています。韓国のKC認証や日本の製品安全法といった地域の安全規制は、確立された品質システムを持つメーカーに有利です。この地域の成長は、出生率の高さと都市化の進展によって強化され、ブランド化された子供用品の需要を牽引しています。

北米は、消費者の高い購買力、厳格な安全規制、発達した小売ネットワークにより、安定した市場地位を維持しています。米国消費者製品安全委員会の基準は、強力なコンプライアンス・システムを持つ企業に利益をもたらす構造的な環境を作り出しています。育児・教育資金を含む家庭福祉に対する政府の支援は、子ども用製品に対する消費者の安定した支出を保証し、家庭の経済的安定の向上を通じて市場の安定に貢献しています。

欧州は、デジタル・プロダクト・パスポート要件や化学物質安全プロトコルを含む包括的な持続可能性と安全性に関する規制を通じて、業界のグローバルスタンダードを確立しています。これらの規制は、先進的なコンプライアンス・システムを持つ欧州ブランドにとって有利であると同時に、世界の製造慣行に影響を与えています。この地域の環境重視の姿勢は、環境に優しい素材や透明性の高いサプライチェーンを使用するブランドにとってビジネスチャンスとなります。中東とアフリカは、若い人口と所得の上昇に牽引され、大きな成長の可能性を示しています。サウジアラビアのファッション市場の拡大は、「ビジョン2030」イニシアティブに支えられており、地元ブランドの振興と子供服における消費支出の増加を通じて、この地域の開発を実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な成長と摩耗による頻繁な交換サイクル

- 品質、耐久性、快適性への注目が高まる

- 持続可能で環境に優しい生地への需要の高まり

- 材料と生産における技術の進歩

- 有名人の推薦とマーケティングの影響

- カジュアルやアスレジャーの子供服の人気が高まっている

- 市場抑制要因

- 急速に変化するファッション動向と季節性

- 持続可能で安全な材料の生産コストが高め

- 偽造品や低品質製品の浸透

- 季節的な需要変動と在庫リスク

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 衣服

- フットウェア

- その他の製品タイプ

- 年齢層別

- 乳児(2歳未満)

- 幼児・学齢(2~14歳)

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインストア

- オンラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carter's Inc.

- Adidas Group

- Nike, Inc.

- The Gap Inc.

- H&M Group

- Puma SE

- Benetton Group S.r.l.

- Mothercare plc

- Burberry Group plc

- Dolce & Gabbana S.r.l.

- VF Corporation

- Fast Retailing Co., Ltd.

- Hanesbrands Inc.

- Industria de Diseno Textil, S.A

- LVMH Moet Hennessy Louis Vuitton SE(Bonpoint, Baby Dior)

- Ralph Lauren Corporation

- Under Armour Inc.

- OTB S.p.A.

- The Children's Place, Inc.

- Gini & Jony Ltd.

- Carhartt, Inc.

- Hugo Boss AG

- Oxford Industries, Inc.

- Punto Fa, S.L.(Mango)