|

市場調査レポート

商品コード

1850400

エンタープライズAI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Enterprise AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンタープライズAI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

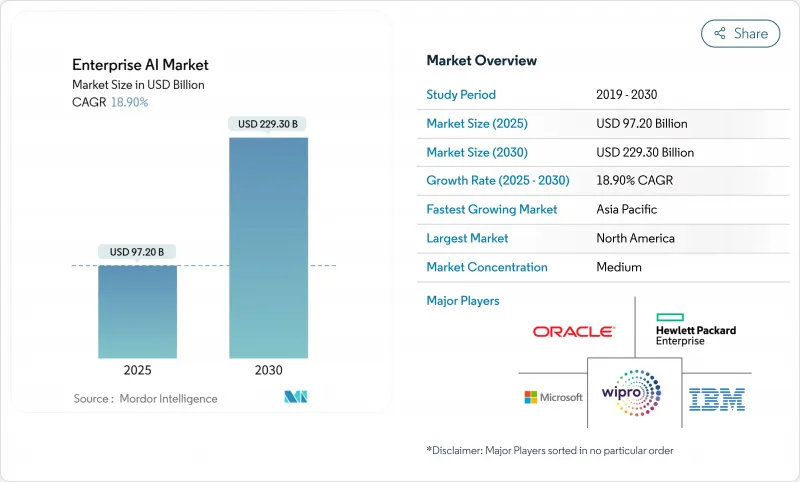

エンタープライズAI市場規模は2025年に972億米ドルと推定・予測され、2030年にはCAGR 18.9%を記録して2,293億米ドルに達すると予測されます。

この市場拡大の背景には、ジェネレーティブAIの急速な普及、マルチステップタスクを自動化するエージェントシステム、推論時間を短縮する専用シリコンへの需要の高まりがあります。マイクロソフトのAIポートフォリオだけでも、2025年度の年率換算で130億米ドルと、前年比175%の伸びを示しています。ハードウェア・サプライヤーはこの勢いを反映しています。エヌビディアは輸出規制にもかかわらず、2026年度第1四半期に441億米ドルの売上を計上し、ハイエンドGPUの需要が底堅いことを裏付けています。クラウドが主要な導入経路であることに変わりはないが、ハイブリッドとエッジの導入は、企業がデータ主権とリアルタイムのユースケースを両立させるために急速に進んでいます。投資パターンは競合環境の成熟を示唆しています。ベンチャーキャピタルからの資金調達額は2024年に1,000億米ドルを超えたが、取引はより少数の後発企業に集中しており、将来の統合を示唆しています。

世界のエンタープライズAI市場の動向と洞察

自動化とAIベースのソリューションに対する需要の高まり

企業の自動化は、ルールベースのRPAを超え、サプライチェーン、財務、顧客業務にまたがるコグニティブ・エージェントへと移行しています。ロジスティクスにエージェント型AIを組み込んだ組織は、同業他社よりも61%高い収益成長を報告しており、ユニリーバなどのメーカーはAI主導の最適化によって設備全体の有効性を85%引き上げています。かつては数日かかっていた意思決定サイクルが今では数分に短縮され、コスト管理だけでなく、より迅速な市場対応を実現しています。生成的AIをワークフローエンジンと組み合わせることで、人間がスクリプトを作成することなく自らを改良する適応型プロセス自動化が生まれています。

指数関数的に増大する企業データセットを分析する必要性

データの増大は従来の分析ツールを凌駕しており、ビジネスユーザーが自然言語で数ペタバイトのストアにクエリを発行できる大規模言語モデル・インターフェースに対する需要が高まっています。金融会社はGPT規模のモデルを導入し、トランザクション、チャット記録、市場フィードを組み合わせて機内リスクスコアリングを行い、ヘルスケアプロバイダーは画像とEHR記録を合成して診断をサポートしています。最新のAIスタックに搭載された自動データ発見機能により、データ準備の手間が数ヶ月から数日に短縮され、より迅速に価値を解き放つことができるようになりました。

企業導入を遅らせる文化とスキルのギャップ

AI人材の不足は、サイバーセキュリティやクラウドのスキルに次いで高く、71%の企業が専門知識のギャップを最大のボトルネックとして挙げています。特にレガシー分野では、AI向けにワークフローを再設計している企業は21%に過ぎないです。LLMOpsエンジニアのような新たな役割は課題を複雑にしており、企業はトレーニングイニシアチブを強化するか、マネージドサービスパートナーを追求する必要に迫られています。

セグメント分析

2024年のエンタープライズAI市場では、ソフトウェアとプラットフォームが48%を占め、統合済み機能に対する企業の需要が浮き彫りになりました。一方、ハードウェアアクセラレータはCAGR 23.11%と最も急速に成長しており、パフォーマンス重視のインフラ投資への軸足を示しています。ハードウェアのエンタープライズAI市場規模は、組織がプライバシーのために大規模な基盤モデルをオンプレミスで稼働させるにつれて急拡大すると予測されています。エヌビディアのデータセンター向け売上は、2025年度第2四半期に263億米ドルに達し、154%の伸びを示しました。

カスタムASICの普及は、一般的なCPUからマトリックスに最適化されたプロセッサへの構造的なシフトを示しています。クラウドベンダーは、これらのアクセラレータをホスト型スタックに統合することで、企業に減価償却負担を強いることなく迅速なスケールアウトを実現しています。エッジでは、電力効率に優れたSoCが産業用ビジョンやIoTゲートウェイのローカル推論を可能にし、エンタープライズAI市場をコアデータセンター以外にも広げています。

大企業は引き続き絶対的な支出を支配しているが、中小企業は現在、テンプレート化されたモデルやSaaS課金を通じて高度なAIにアクセスしています。業種に特化した基盤モデルは専門知識の敷居を下げ、カフェチェーンやブティック型保険会社が最小限のコーディングでAIチャットボットや需要予測を立ち上げることを可能にします。その結果、エンタープライズAI市場では、従業員1,000人未満の企業からの貢献が増加しており、中小企業に特化したAIプラットフォームへのベンチャーキャピタルの流入と一致しています。

クラウドマーケットプレースは、ドラッグ・アンド・ドロップのパイプラインをパッケージ化し、マネージドサービス企業は、データの準備、微調整、監視をバンドルしています。AIエージェントがバックオフィス業務を自動化することで、中小企業はこれまでグローバル企業にしか提供されていなかった生産性向上のメリットを享受し、エンタープライズAI業界の裾野をロングテール部門にまで広げることができます。

エンタープライズAI市場は、コンポーネント(ソフトウェア/プラットフォーム、サービス、ハードウェアアクセラレータ)、展開モデル(オンプレミス、クラウド、ハイブリッド/エッジ)、組織規模(大企業(従業員数1,000人以上)、中堅企業(100~999人)、中小企業(100人未満))、機能分野、テクノロジー、エンドユーザー産業(BFSI、製造業など)、地域

別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年のエンタープライズAI市場収益の41.50%を占め、750億米ドルを超えるハイパースケーラの設備投資と深いベンチャーエコシステムに支えられました。米国の政策により、クラウドとAIのパートナーシップは反競争的なロックインがないか精査されるようになったが、イノベーション・エンジンは依然として強固です。カナダは、倫理を守りつつ調査の柔軟性を維持するバランスの取れたガバナンスの青写真を追求し、メキシコはニアショアリングを活用してAI投資を製造業の回廊に誘導しています。

欧州はEU AI法を軸とする信頼のプラットフォームを採用し、説明可能性を重視したソリューションを形成しています。ドイツの強力な産業基盤はAIを活用したオートメーションへの需要を喚起し、英国はイノベーションを推進する姿勢の下、自国をAIテストのサンドボックスとして位置付けています。フランスとイタリアのイニシアチブは、倫理的なフレームワークと新興企業創出のインセンティブを組み合わせているが、コンプライアンス上のオーバーヘッドが市場投入サイクルを長くする可能性があります。

アジア太平洋地域では、積極的な導入が最も急速に進んでいます。中国はジェネレイティブAIの導入率が83%に達しているが、米国企業が生産グレードの展開でリードしており、成熟度のギャップが浮き彫りになっています。日本と韓国はハードウェアの供給を確保するために国内半導体工場の規模を拡大し、インドでは190億米ドルのAI資金調達の波が新興企業の勢いを加速させています。一方、中東・アフリカでは、政府系ファンドがサウジアラビアとアラブ首長国連邦のAIハブを支援するため、中東・アフリカ市場のCAGRは21.70%と予測されます。ラテンアメリカでは人権重視の規制が策定され、責任あるAIプラットフォームベンダーにホワイトスペースが生まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化とAIベースのソリューションに対する需要の急増

- 指数関数的に増大する企業データセットの分析の必要性

- クラウドベースのAI-as-a-Serviceプラットフォームの台頭

- 特殊なコンピューティング・ハードウェア(GPU、TPU、NPU)の進歩

- 中小企業向けAIを民主化する業界別基盤モデル

- ネットゼロの誓約が、AIを活用した炭素最適化ツールを後押しする

- 市場抑制要因

- 企業導入を遅らせる文化とスキルのギャップ

- データ主権とプライバシー規制のハードル

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- モデル・オペとプロンプト・オペの進化

- エッジ推論加速

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/ プラットフォーム

- サービス

- ハードウェア・アクセラレータ

- 企業規模別

- 大企業(従業員数1,000人以上)

- ミッドマーケット(100~999人)

- 小規模企業(100人未満)

- 機能分野別

- 顧客対応(CX、マーケティング、セールス)

- オペレーションとサプライチェーン

- 財務およびリスク

- 人事・人材

- 技術別

- 機械学習/基礎モデル

- 自然言語処理

- コンピュータービジョン

- 意思決定インテリジェンス/最適化

- エンドユーザー業界別

- BFSI

- 製造業

- 自動車およびモビリティ

- ITおよびテレコム

- メディアと広告

- ヘルスケアとライフサイエンス

- 小売とeコマース

- エネルギー・公益事業

- その他

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド/エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度とシェア

- 戦略的開発

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- Amazon Web Services Inc.

- Google LLC

- Oracle Corporation

- Hewlett Packard Enterprise

- NVIDIA Corporation

- SAP SE

- Intel Corporation

- Wipro Limited

- NEC Corporation

- Accenture plc

- ServiceNow Inc.

- DataRobot Inc.

- UiPath Inc.

- C3.ai Inc.

- Palantir Technologies

- H2O.ai Inc.

- Sentient Technologies

- AiCure LLC