|

市場調査レポート

商品コード

1850392

医療請求アウトソーシング:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Medical Billing Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療請求アウトソーシング:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

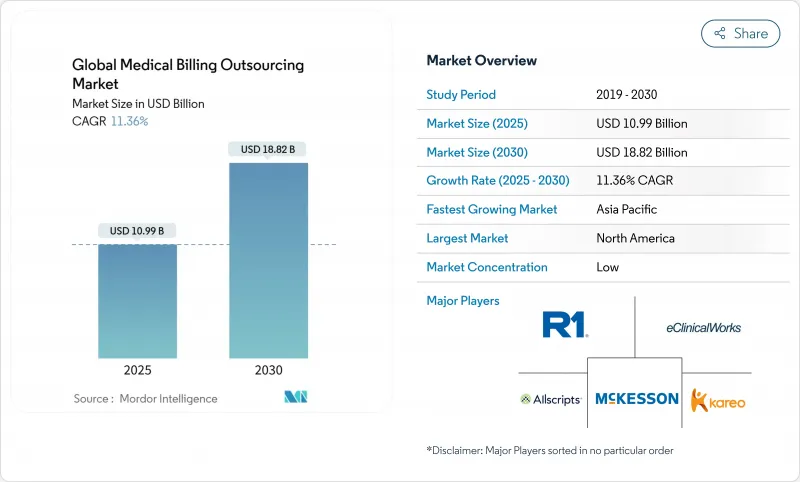

医療請求アウトソーシングの市場規模は2025年に109億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは11.36%で、2030年には188億2,000万米ドルに達すると予測されます。

需要の原動力となっているのは、プロバイダーがコストのかかる社内請求業務から、ファーストパス請求の受理率を高めてキャッシュフローの速度を改善する専門家パートナーへと業務を移行していることです。コーディングの複雑化、支払者の否認、コーダー不足により、外部の専門知識が不可欠となっています。人工知能やクラウド・デリバリーを組み込んだテクノロジー・ファーストのベンダーは、精度を上げながら処理コストを40%も削減するようになり、大規模な医療システムや外来センターは、アウトソーシングを業務上の必須事項と考えるようになっています。サイバーセキュリティ規制の強化とHIPAAセキュリティ更新の価格高騰により、セキュリティに敏感なプロバイダーでさえ、コンプライアンスへの投資が内部予算を上回る規模のパートナーへと誘導されています。

世界の医療請求アウトソーシング市場動向と洞察

複雑化するクレームと文書化の負担

コーディングルールは増え続けており、プロバイダーはあらゆる更新を追跡し、通年のトレーニングプログラムを維持する外部の専門家を確保することを余儀なくされています。アウトソーシング・パートナーは現在、AI支援による文書化ツールを提供しており、クレーム処理率を高め、収益サイクルを短縮しています。すでに46%の病院がAIを活用した請求サービスを利用していることから、医療請求アウトソーシング市場は戦術的ではなく戦略的な関連性を獲得しています。

遠隔医療とデジタルヘルス請求の急増

バーチャル訪問診療では、独自の修飾子や州をまたいだ適格性チェックが必要であり、多くの社内チームはこれを迅速にマスターすることができないです。専門ベンダーはこのギャップを埋め、テレヘルス・コードを多様な支払者のルールに合わせることで収益の漏れを防ぎます。北米とアジア太平洋地域における需要の高まりが、医療請求アウトソーシング市場の2桁成長を支えています。

データプライバシーとサイバーセキュリティへの懸念

HIPAAセキュリティの改正案は、1年目のコンプライアンス対応に93億米ドルを要する可能性があり、この負担はサービス価格を引き上げ、ベンダーの精査を促す可能性があります。大規模なサードパーティパートナーは暗号化や多要素認証に多額の投資を行っているが、一部のプロバイダーは機密データをオフプレミスに置くことを躊躇しており、プライバシーを重視する地域での短期的な導入は抑制されています。

セグメント分析

ミドルエンドのアウトソーシングはCAGR 12.64%で成長し、コーディングの精度が正味診療報酬を定義するにつれて、その貢献は拡大する見込みです。このセグメントの2024年の拡大は、即時のキャッシュインパクトを求めるプロバイダーにとって、クリーンクレームの実績がいかに医療請求アウトソーシング市場規模を形成するかを示しています。4,000万米ドルのラウンドによって資金調達された人工知能コーダーは、投資家の信頼を実証しています。

医療システムの報告によると、AIによるコーディングは、手作業の88%に対して96%のファーストパス率を達成し、より多くの組織が専門家パートナーに移行しています。フロントエンドの業務は、資格確認の普遍的な必要性により43.25%のリードを維持しているが、ミドルエンドの精度向上ツールが成長の中心となっています。バックエンドの回収は依然として困難な残高に不可欠であるが、医療請求アウトソーシング市場は、優れたコーディングに支えられたフルサイクルのバンドル市場をますます拡大しています。

地域分析

北米の2024年売上高シェアは49.86%で、HIPAAの更新やバリューベースの支払いに対応するため、医療提供者が外部パートナーに依存していることを浮き彫りにしています。米国の病院は否認件数の増加に悩まされており、医療請求アウトソーシング市場を前進させる専門的な不服申し立てチームやAIラボを持つベンダーを選択しています。カナダの医療機関は、近代化された個人情報保護協定のもとで請求処理を許可されたクロスボーダー企業と提携します。

アジア太平洋地域のCAGR 13.21%は、2つの勢いを反映しています。マニラやバンガロールのオフショアセンターがグローバルな請求を大規模に処理する一方、日本、オーストラリア、東南アジアの国内病院は、増加するデジタルヘルス業務に対応するためにアウトソーシングを採用します。政府のeヘルス構想は文書の複雑性を高め、地域の需要をさらに押し上げます。

欧州は成熟しているが、発展途上の市場です。GDPRは厳格なデータ処理規則を形成し、準拠したクラウド設定を持つ地域のプロバイダーに有利となります。医療機関は高齢化に伴うコスト上昇を抑制するためにアウトソーシングを利用し、医療請求アウトソーシング市場の安定を維持しています。中東・アフリカは、GCCの公立病院における中東の普及率が75%を超え、小規模ながら急成長を遂げています。南米は、景気変動により成長が鈍化しているもの、ブラジルとコロンビアにおける公共部門の近代化プログラムによって支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 請求の複雑さと書類作成の負担が増大

- 遠隔医療とデジタルヘルスの請求額の急増

- 社内処理コストの抑制と削減に向けた取り組み

- 支払拒否率と監査の厳しさの上昇

- 世界のコーダー人材不足

- 価値ベースの償還モデルへの移行

- 市場抑制要因

- データプライバシーとサイバーセキュリティの懸念

- 立法および規制圧力の高まり

- 技術コストの高さ

- 大規模IDNによる社内プラットフォーム投資

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- フロントエンド

- ミドルエンド

- バックエンド

- 展開タイプ別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 病院

- 医師の診療所

- 外来/その他の医療提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- R1 RCM Inc.

- Optum/Change Healthcare

- Allscripts(Veradigm)

- Cerner(Oracle Health)

- GE Healthcare

- EClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- McKesson Corporation

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBS Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS