|

市場調査レポート

商品コード

1850370

センサーフュージョン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sensor Fusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| センサーフュージョン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

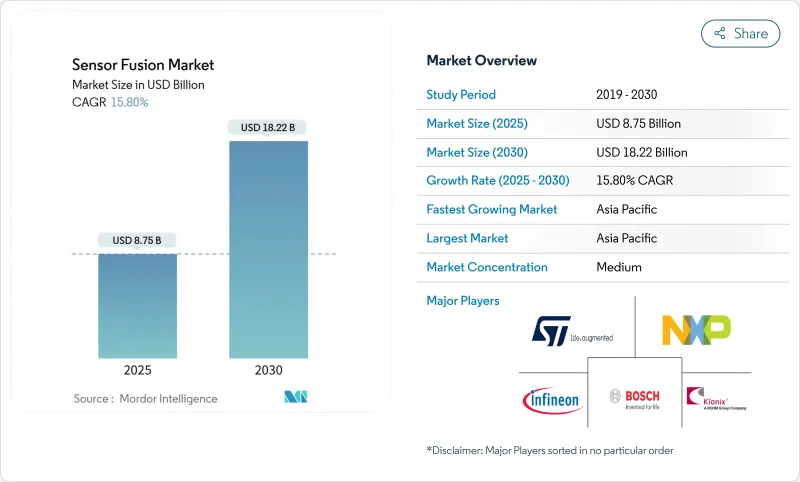

センサーフュージョン市場規模は2025年に87億5,000万米ドル、2030年には182億2,000万米ドルに達すると推定され、CAGR 15.8%で拡大します。

成長の背景には、自律走行システムにおける信頼性の高いリアルタイム知覚の必要性、安全規制の強化、ソリッドステートLiDARなどの主要ハードウェアの着実なコスト低下があります。アジア太平洋は、中国の自律走行車(AV)テストルートと産業オートメーション・プロジェクトの急速な展開を背景に、採用をリードしています。欧州の安全優先政策と米国のV2Xインフラ投資が、さらなる勢いをもたらしています。エッジAIがコンピューティングをクラウドからエンドポイントにシフトさせ、レイテンシーとデータ・プライバシーのリスクを削減するにつれて、ハードウェアは依然として収益の大半を占めているが、ソフトウェアが価値のシェアを拡大しています。現在、レーダーとカメラのフュージョンが主力構成だが、LiDARを追加した3センサー・スイートが最も急速に拡大し、競合のポジショニングを再構築しています。

世界のセンサーフュージョン市場の動向と洞察

ユーロNCAPの5つ星評価でセンサーフュージョンが義務化され、欧州OEMの採用が加速

Euro NCAPの2025年ロードマップでは、マルチセンサー知覚が欧州自動車メーカーにとって譲れない安全基準へと昇格しています。乗用車のプラットフォームは、カメラ、レーダー、そして最近ではLiDARを調和させ、日中でも暗闇でも厳しい歩行者検知テストに合格しなければならないです。米国NHTSAの方針が一致することで、グローバルな整合性が強化され、サプライヤーは地域間で開発を償却できるようになります。AptivのようなTier-1は、レイテンシを低減し、乱雑な都市シーンでの物体検出をシャープにする、Over-the-Airアップグレード可能なADASスタックで対応しています。アルゴリズムのアップグレードは、ハードウェアを再設計することなく測定可能な安全性の向上を実現するため、規制の後押しがソフトウェアの技術革新を加速させます。

ソリッドステートLiDARのコスト低下により、中国全土のミッドセグメント車にマルチセンサー・スイートが搭載可能に

車載グレードのソリッドステートLiDARの単価は、初期の商業レベルから約99.5%下落し、中国の広大な中型市場セグメントで3つのセンサーフュージョンスイートを実現可能にしています。2025年には、LiDARを搭載した国産車が前年比2倍の94車種になります。北京の2025年4月のL3フレームワークはさらに需要を喚起し、OEMはライドヘイリングや個人使用プログラムを通じて、より高い自律性を収益化できるようになります。地元のサプライヤーであるHesaiとRoboSenseは、中国のLiDAR売上高ランキングでファーウェイに次いでおり、世界的なコスト圧縮を加速させる激しい価格競合環境を強化しています。

相互運用性を阻害する統一されたフュージョンアーキテクチャ規格の欠如

共通のデータフォーマットや検証フレームワークがないため、OEMやサプライヤーは特注のフュージョンパイプラインを設計し、統合コストを上昇させ、コンポーネントの互換性を妨げています。NISTは、ベンダー間の互換性を加速するために、標準化された参照データセットと評価基準を求めています。また、あるプラットフォームで収集されたエビデンスが別のプラットフォームに移行できない可能性があり、モデルライン間での機能展開が遅れるため、断片化は自動車のホモロゲーションを複雑にしています。

セグメント分析

2024年のハードウェアの市場規模は57億米ドルで、総支出の65%に相当し、知覚におけるカメラ、レーダー、LiDAR、IMUの不可欠な役割が強調されています。自動車が30個以上のセンサーを搭載するようになり、ハードウェアの成長は続いているが、価格の下落が収益の拡大を抑制しています。これとは対照的に、ソフトウェアのスライスは、OTAアップデートによって販売後の新たな収益ステージが解放されるため、2030年まで18.9%のCAGRで拡大します。

洗練されたフュージョン・アルゴリズムは、インストールされたハードウェアの性能を向上させ、物理的な変更なしにマージン豊富なアップグレードを実現します。CEVAのFSP201センサーハブMCUは、この動向を示しています。単一の低消費電力チップは、ドローンやウェアラブル向けの慣性、音声、環境データを融合し、最適化されたコードが今後数年間、センサーフュージョン市場をどのように引き上げ続けるかを示しています。

レーダーカメラシステムは、2024年のセンサーフュージョン市場シェアの38%を占め、コストと悪天候に対する堅牢性のバランスをとっています。ほとんどのL2 ADASスタックは、アダプティブ・クルーズ・コントロールと自動ブレーキのためにこの組み合わせに依存しています。しかし、3センサープラットフォームに関連するセンサーフュージョン市場規模は、ソリッドステートLiDARの価格下落に伴い、2030年までのCAGR 22.5%で急増すると予測されています。

LiDARを統合することで、深度精度と冗長性が強化され、L3以上の自律性に不可欠となります。京セラのカメラとLiDARのフュージョンセンサーは、2つのモダリティを1つの筐体に収め、視差を減らすと同時に校正の要求を簡素化します。このようなパッケージング効率は、スペースと熱予算が厳しいコスト重視のセグメントには不可欠です。

センサーフュージョン市場センサーフュージョン市場は、製品別(ハードウェア、ソフトウェア)、フュージョン方式別(レーダー+カメラフュージョン、ライダー+カメラフュージョンなど)、アルゴリズムタイプ別(カルマンフィルター(EKF、UKF)、ベイジアンネットワークなど)、用途別、車両タイプ別、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域がセンサーフュージョン市場で最大のシェアを占め、2024年には33億米ドルに達し、CAGRは17.2%で推移します。中国の50を超えるAVテストゾーンは、産業用ロボットへの国家補助金と並んで規模を拡大しています。日本と韓国は、グローバルなサプライチェーンに供給する小型センサーのノウハウを提供しています。北米のセンサーフュージョン市場規模は後塵を拝しているが、シリコンバレーのAI人材の豊富さと、米国がL4知覚の冗長性の前提条件であるV2X無線を高速道路の通路に埋め込むことを推進していることから恩恵を受けています。

欧州の方向性は、厳格な安全規則とデータ・プライバシー規則によって決まっています。この地域のTier-1サプライヤーは、ユーロNCAPのマルチセンサー要求を満たすために精密工学を活用し、機能的安全性の指標で欧州のプラットフォームを常にリードしています。中東全域では、防衛の近代化がマルチセンサー・ターゲティング・システムを後押ししています。こうしたプロジェクトは、後に民生用AVに移行するデュアルユースIPを生み出すことが多いです。アフリカと南米は、LiDARの普及が限定的でデータインフラが成熟していないため遅れをとっているが、スマートシティの資金調達の一部は、交通管理と公共安全ドローンのためにセンサーフュージョンを試験的に導入しています。

北京のAV令からブリュッセルのAI法まで、地域ごとの規制の枠組みがセンサーフュージョン展開のペースと深さを決定します。大陸横断的なホモロゲーションプロセスに慣れているサプライヤーは、認証ツールチェーンを知覚スタックにバンドルして提供することで、規制の差異をサービス収益に変えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ユーロNCAP 5つ星評価のためのセンサーフュージョンの義務化により、欧州OEMの採用が加速

- ソリッドステートLiDARのコスト低下により、中国全土の中級車にマルチセンサースイートを搭載可能

- エッジAIチップの進歩により、モバイルおよびXRデバイスでのリアルタイムマルチモーダルフュージョンが可能に

- 高精度が求められるスマートファクトリーへのAMRロボットの導入センサーフュージョン

- 中東におけるマルチセンサー標的・航法システムへの資金援助を行う防衛近代化プログラム

- 米国におけるレベル4自動運転の実現に向けて、V2XデータストリームをFusion Stackに統合

- 市場抑制要因

- 統一されたFusionアーキテクチャ標準の欠如が相互運用性を阻害している

- 非自動車向けIoTデバイスのBoMを上昇させる高い計算オーバーヘッド

- 新興市場におけるLiDARの普及が限られており、マルチモーダルフュージョンの導入が制限されている

- クラウド支援パイプラインにおけるデータプライバシーとサイバーセキュリティの懸念

- バリュー/サプライチェーン分析

- 規制または技術の見通し

- マルチセンサー融合プラットフォームの技術進化ロードマップ

- エッジAI統合とSoCの進歩

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な市場動向

- 主要な特許と調査活動

- 主要アプリケーションと新興アプリケーション

- アダプティブクルーズコントロール(ACC)

- 自動緊急ブレーキ(AEB)

- 電子安定制御(ESC)

- 前方衝突警報(FCW)

- その他の新興アプリケーション

- 投資情勢

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- 融合法による

- レーダー+ カメラ融合

- LiDAR+カメラフュージョン

- レーダー+LiDAR融合

- IMU+GPS融合

- 3センサーフュージョン(カメラ+ レーダー+LiDAR)

- アルゴリズムの種類別

- カルマンフィルタ(EKF、UKF)

- ベイジアンネットワーク

- ニューラルネットワーク/ ディープラーニング

- GNSS/INS統合

- 用途別

- ADAS(先進運転支援システム)(ADAS)

- ACC

- AEB

- ESC

- FCW

- レーンキープアシスト(LKA)

- 自動運転(レベル3~5)

- コンシューマーエレクトロニクス(AR/VR、スマートフォン、ウェアラブル)

- ロボット工学とドローン

- 産業オートメーションとスマート製造

- 防衛・航空宇宙

- ADAS(先進運転支援システム)(ADAS)

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- その他の自律走行車(シャトル、AGV)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- カリブ諸島

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc.(ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx