固定通信:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Fixed-Line Communications - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850355

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

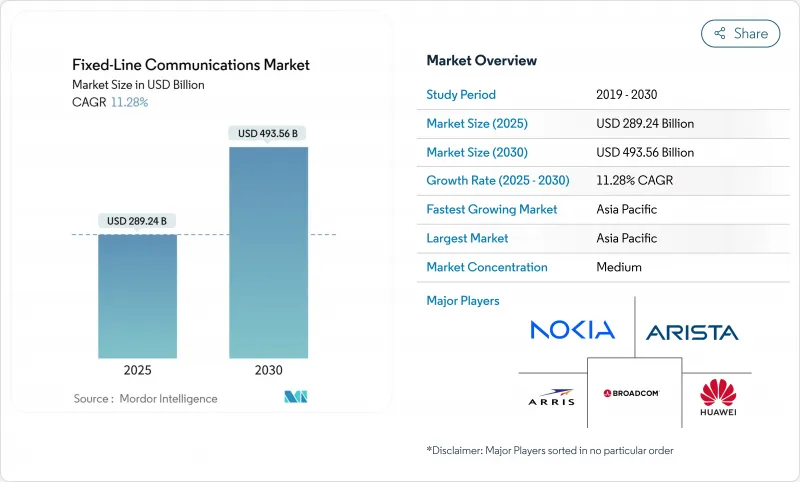

固定通信市場規模は、2025年に2,892億4,000万米ドルに達し、2030年には4,935億6,000万米ドルに達すると予測され、期間中11.28%のCAGRで進展します。

持続的な成長は、固定通信市場がクラウドコンピューティング、人工知能ワークロード、5Gバックホール要件をどのように支えているかを反映しており、基盤となるデジタルインフラとしての役割を確固たるものにしています。欧州連合(EU)、米国、アジア太平洋地域の複数の政府によって採用されたシンメトリック・ギガビット・ターゲットは、光ファイバー敷設を加速させ続けており、データ主権に関する規則は、遅延の影響を受けやすいトラフィックを国内ネットワークに留めるよう企業に促しています。急速なハイパースケールデータセンターの建設は、レガシーバックボーンに負担をかけ、オペレータを800Gやテラビットの光アップグレードに向かわせ、機器の需要を高めています。これと並行して、オープンスタンダードの取り組みやSoftware-Defined Networkingは、競争上の優位性をハードウェアの機能からプログラマブルなプラットフォームへとシフトさせ、低遅延のサービスレベルのコミットメントに対応できる新しいベンダーにチャンスをもたらしています。道路使用許可の合理化を求める規制圧力が高まっていることから、固定通信市場が対応可能な需要をどの程度のスピードで獲得できるかは、エンドユーザーの意欲ではなく、導入スピードが左右することが示唆されます。

世界の固定通信市場動向と洞察

都市クラスターにおけるギガビットスピードのブロードバンド需要の高まり

主なハイライト

- リモートワーク、マルチストリーム4Kビデオ、クラウドゲーミングにより、大都市ではマルチギガビットサービスが基本的な期待となっています。事業者は、かつて容量コストを抑制していたオーバーサブスクリプション・ルールにもはや頼ることはできません。その代わりに、対称型ファイバーを集合住宅の奥深くまで敷設し、高スループットのパスを保証しています。複合用途ビルの企業テナントはさらに、クラウドバックアップやビデオコラボレーションのためにアップリンク速度の保証を要求するため、通信事業者はプレミアムSLAをバンドルしてユーザーあたりの平均収益を高めることができます。地域が密集しているため、ファイバー構築の投資回収期間が短縮され、5Gの固定ワイヤレス代替サービスが普及する前に市場シェアを確保するための積極的なプロモーション価格設定が促進されます。自治体のデジタル・エクイティ政策は、低所得世帯の接続を引き受けることで普及をさらに促進し、光ファイバーが敷設された後のプレミアム・ティアへの接続率を間接的に押し上げます。

既存事業者とオルトネットによる大規模な家庭向け光ファイバーの展開

AT&Tが2026年までに3,000万世帯にFTTHを敷設するという公約を掲げているように、既存の通信事業者は、銅線の段階的なアップグレードから、全面的なファイバー交換へとシフトしています。インフラファンドに支援された課題的なアルトネットは、郊外のサービスが十分でない地域を開拓し、自分たちの基盤を守ろうと躍起になっているレガシー事業者に、より迅速な対応を迫っています。米国のBEADのような補助金制度は、何十億もの資金を農村部の建設に振り向け、ディープファイバーに有利なコスト方程式をさらに傾ける。より高速な展開技術(マイクロトレンチ、コネクテッド・ドロップ)とダクトの再利用を組み合わせることで、1世帯あたりの設備投資額を抑え、中密度の地域でも魅力的な内部収益率を維持することができます。長期的には、ユビキタスファイバープラットフォームを確立することで、キャリアはエッジコンピュートホスティングやプライベート5Gサービスをアップセルすることができます。

ラストマイル・ファイバーの高額な設備投資と長いROIサイクル

地方の住宅1棟を通過させるのに1,000米ドル以上の費用がかかることがあり、岩場や山間部ではその額は急激に上昇します。規模の経済性を持たない小規模な通信事業者は、著しく高い資金調達コストを負担することになり、その債務約款は、しばしば、より遅いロールアウト・スケジュールを指示します。作業員が電柱にファイバーを取り付けなければならない場合、準備作業や取り付け料金をめぐる法的紛争により、数ヶ月の遅れが生じます。公認光ファイバー接続業者の賃金インフレも問題を複雑にしており、以前はモバイル・ネットワーク・エンジニアだけが受け取っていた契約ボーナスを支給している市場もあります。政府補助金は建設費の一部を負担してくれますが、ベンダーや技術の制限により、プロジェクトの総コストはさらに上昇し、投資家の一般的な投資回収期間を超えてしまいます。

セグメント分析

光ファイバーケーブルは、2024年の売上高の28.3%を占め、固定通信市場のボリューム・バックボーンとしての地位を固めています。800Gのコヒーレント伝送に対する需要の高まりは、事業者が外部プラントのアップグレードを加速することを後押しし、関連する光回線端末やパッシブスプリッタはCAGR13.9%でアクセス機器への支出を増加させる。伝送装置ベンダーは、キャリアが従来の100Gオプティクスをビットあたりの消費電力を半減するプラグケーブルに交換し、ネットワーク全体の効率を高めることで利益を得ています。スイッチング機器の収益は、ソフトウェア定義のコントロールプレーンがセントラルオフィス内の高性能リーフスパインファブリックを必要とするため、連動して拡大します。

一般家庭がWi-Fi 7ルーターやメッシュノードを採用する中、顧客宅内機器は引き続きマルチギガビットの波に乗り続ける。ベンダーは現在、マネージドWi-Fiアナリティクスをバンドルし、キャリアが家庭内のパフォーマンスをリモートでトラブルシューティングできるようにしており、トラックの出動回数を減らしています。一方、2024年には固定無線CPEの出荷台数がDOCSISモデムを上回り、光ファイバーの固定通信市場規模が依然として優勢であるにもかかわらず、無線の代替が特定の展開シナリオを捉えることができることを示しています。

固定ブロードバンドデータサービスは2024年の総売上の68.9%を占め、分単位の課金から帯域幅の収益化へと不可逆的に軸足を移していることが確認されました。IPTVおよびその他の付加価値プラットフォームがCAGR12.4%でこれに続くが、これはキャリアが光ファイバーへの投資をコンテンツやクラウドゲームの経常収益にどのように変換しているかを反映しています。企業がクラウドPBXサービスに移行し、一般家庭がモバイルのみに依存する中、従来の固定音声は減少の一途をたどっています。

接続性をサイバーセキュリティやエッジ・コンピュート・オーケストレーションと融合させたマネージド・サービス・バンドルが、特に社内にITチームを持たない中堅企業で支持されています。ネットワーク上のAIエンジンによって強化されたビデオ分析は、超ターゲティング広告を可能にし、追加設備投資なしで利幅を増加させる。

固定通信市場レポートは、製品タイプ(伝送装置、交換装置、その他)、サービスタイプ(固定音声、固定ブロードバンドデータ、その他)、技術(デジタル加入者線、同軸(Docsis)、その他)、エンドユーザー(住宅、中小企業、大企業、その他)、地域別に分類されています。

地域分析

アジア太平洋は2024年の売上高の38.7%を占め、CAGR 11.42%で拡大し、最大の固定通信市場としての地位を固めると予測されています。中国では10G都市ネットワークが義務付けられ、全国的な光ファイバー配備が推進される一方、インドではDigital Bharatプログラムが官民合弁事業を誘発し、年間50万km以上のルートが追加されます。日本と韓国の事業者は、イマーシブ・メディアと産業オートメーションをサポートするため、25Gと50GのPONにアップグレードします。

北米ではBEADプログラムを活用して地方の格差を解消。ティア1キャリアが都市部での建設を加速し、衛星ブロードバンド・プレーヤーと競って長期加入者を確保。ベライゾンの固定ワイヤレス加入者増は代替リスクを浮き彫りにしているが、ファイバー敷設数は、電柱設置の改革により許可待ち行列が短縮されたため、四半期ベースで過去最高を記録しています。カナダのオープンアクセス・ルールは、既存事業者に光ファイバー・ループの卸売りを強制し、ネットワーク所有者の経済性を損なうことなく取得率を刺激する小売競争を促進します。

欧州のギガビット・インフラ法は、溝掘りの承認を合理化し、「ディグワンス」調整を実施することで、土木工事費を2桁削減します。フランスとスペインではFTTHの普及率が75%を超え、ユビキタス・ギガビット・サービスが利用可能になった後の需要の弾力性が証明されました。ドイツの出遅れたスタートは、民間資本が出資するアルトネットの後押しを受けて加速し、英国のプロジェクト・ギガビット・オークションは、到達困難な小村にまでカバレッジを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部クラスターにおけるギガビット速度ブロードバンドの需要増加

- 既存事業者とオルトネットによる大規模なFTTH(光ファイバー・トゥ・ザ・ホーム)展開

- クラウド/ハイパースケールデータセンターのバックホール要件

- 政府のユニバーサルサービスおよび補助金プログラム(BEAD、RDOF、EU CEF-2)

- 従来の銅管の再利用により土木工事コストが削減される(報告不足)

- エッジコンピューティングの高密度化には超低遅延の固定リンクが必要(報告不足)

- 市場抑制要因

- ラストマイル光ファイバーの設備投資額は高額で、投資回収サイクルも長い

- 5G FWAと衛星ブロードバンドの代替リスク

- 光ファイバーの接続と試験における熟練労働者の不足

- 自治体の道路用地および電柱設置の遅延(報告不足)

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 製品タイプ別

- 伝送機器

- スイッチング機器

- アクセス機器(DSLAM、OLTなど)

- 顧客構内機器(ルーター、STB、ONT)

- 光ファイバーケーブル

- その他

- サービスタイプ別

- 固定音声

- 固定ブロードバンドデータ

- IPTV/付加価値サービス

- 技術別

- デジタル加入者線

- 同軸(Docsis)

- 光ファイバー(FTTx/FTTH)

- ハイブリッド光ファイバー同軸

- エンドユーザー別

- 住宅用

- 中小企業

- 大企業

- 政府および公共部門

- データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co. Ltd

- Cisco Systems Inc.

- Nokia Corp.

- ZTE Corp.

- Broadcom Inc.

- Arris(CommScope)

- Arista Networks Inc.

- Avaya Inc.

- Allied Telesis Inc.

- Corning Inc.

- Prysmian Group

- Adtran Inc.

- Calix Inc.

- DZS Inc.

- Ribbon Communications

- Telefonaktiebolaget LM Ericsson

- Juniper Networks Inc.

- FiberHome Telecommunication

- CommScope Holding Co.

- NEC Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日