|

市場調査レポート

商品コード

1850351

シンガポールの海上貨物輸送:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Singapore Sea Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールの海上貨物輸送:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

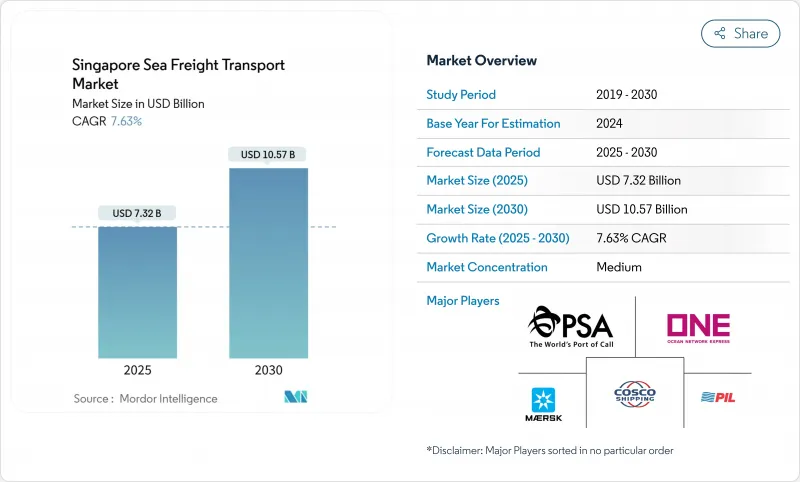

シンガポールの海上貨物輸送市場規模は2025年に73億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは7.63%で、2030年には105億7,000万米ドルに達すると予測されます。

この勢いは、全コンテナ活動の段階的なトゥアス・メガポートへの移行によるもので、船舶のターンアラウンド時間を短縮する一方でバース容量を解放する動きです。電子船荷証券や統一されたポート・コミュニティ・システムを筆頭とするデジタル・ツールは、ペーパーワークを削減し、輸送業者にシンガポールをネットワークの中心に据える新たな理由を与えています。特恵貿易協定は輸出ヒンターランドを拡大し、東南アジアへの製造業の傾斜と相まって、アウトバウンドのTEU数を引き上げています。よりクリーンなエネルギーにつながる液体バルクの増加や、温度管理された医薬品の海上輸送へのモーダル・スイングが、さらなる増加をもたらしています。バンカー・コストの上昇とマレーシア近隣諸国との価格競争は依然として注視点であるが、新規船腹とトレード・レーンの多様化が相まって、成長見通しはしっかりと軌道に乗ったままです。

シンガポールの海上貨物輸送市場動向と洞察

トゥアス・メガポートの統合によるスループットの向上

レガシー・シティ・ターミナルのトゥアス・メガポートへの統合は、2040年代に6,500万TEUを達成する計画であり、2021年の3,750万TEUのほぼ2倍となります。2022年にオープンするフェーズ1では、すでに200台以上の自動誘導車が配備され、イベント駆動型のデジタル・バックボーンがヤードの移動をリアルタイムで指揮しています。この施設は1つの連続した海岸線上にあるため、内部でのトランスシフトが大幅に減少し、クレーンの稼働率と船舶のターンアラウンドが改善されます。その結果、予測可能性が高まるため、船社は同じループに2回寄港することを合理化し、余分な航海のために船腹の日数を確保することができます。港湾滞在時間の短縮により、船会社はコスト削減と温室効果ガス削減の両方を実現し、シンガポールのハブ港としての地位をより強固なものにしています。

輸出TEUを牽引するASEAN製造業のシフト

電子機器、精密工学、耐久消費財の生産拠点が北アジアからASEANに移転し、シンガポールを経由する新たな輸出量が増加しています。ユナイテッド・マイクロエレクトロニクス社の50億米ドルの半導体工場や同様の投資は、ウエハーツール、化学物質、完成チップを引き込み、深海ループに積み替える前に、往路のフィーダーサービスに乗せる。ベトナムの産業拡大も同じパターンで、YCH GroupとVietnam Postが建設中のデジタル貿易回廊を経由して、シンガポールをロードセンターのゲートウェイとして利用しています。サプライヤーのフットプリントが広がることで、地政学的リスクが分散され、ネットワークの密度が深まり、世界的なサイクルが軟化しても、ASEAN域内の需要がバースの利用を支えることになります。

不安定なバンカー価格が運賃上昇につながる

いくつかの長距離航路のコンテナ・スポット運賃は、2024年後半にかけて2倍以上に上昇しました。シンガポールでは、バイオ燃料のバンカリング量が2023年に3倍に増加し、船社の燃料費ベースに新たな価格基準が加わりました。代替燃料のグレードは、脱炭素目標の達成に役立つが、そのサプライチェーンが未熟であるため、指数に連動する燃料サーチャージに変動性が生じる。そのため、荷主は、燃料消費量を予測できるよう、港内遅延の少ない港を優先します。シンガポールの効率向上は、この変動を緩和するものではあるが、排除するものではないです。

セグメント分析

2024年のシンガポール海上貨物市場シェアはコンテナ貨物が61%を占め、リーファーの採用が拡大するにつれ、その優位性は2030年まで続くと予想されます。ワクチンや生物製剤用の温度管理されたボックスの利用が増加しているため、PSAはプラグ・ポイントや管理された空気モニタリングの追加を進めており、コンテナ業務はライフサイエンス輸出業者にとって戦略的なイネーブラーとなっています。リキッドバルクはCAGR8.1%と最も速い伸びを示し、バイオ燃料の混合やジュロン島の専用バースを必要とする新興のグリーンアンモニアプロジェクトに後押しされています。ドライバルクの取扱量は、地域の建設需要を背景に緩やかに増加し、一般貨物やロールオン/ロールオフは安定したニッチを維持しています。これらのセグメントにおける自動化、デジタルツイン、ブロックチェーンの相互作用は予測可能性を高め、ターミナルオペレーターが各商品クラスのヤード・ステージングを微調整できるようにします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- トゥアス巨大港への都市ターミナル統合による処理能力の向上

- ASEANの製造業のシフトがシンガポールからの輸出TEUを牽引

- 特恵貿易協定(RCEP、CPTPP)による海上輸送コストの削減

- DigitalPORT@SGと電子船荷証券の導入による滞留時間の短縮

- 医薬品・生鮮食品向けコールドチェーンTEUの拡大

- グリーン&デジタル海運回廊イニシアチブ

- 市場抑制要因

- 燃料油価格の変動がオールイン運賃の上昇につながる

- ポートクランおよびタンジュンペレパスのフィーダ料金による競争圧力

- ピークシーズン中の40フィートハイキューブ冷蔵車の不足

- ジュロン島のファーストマイル/ラストマイルのトラック輸送能力が逼迫

- バリュー/サプライチェーン分析

- 規制と技術の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 貨物タイプ別

- コンテナ貨物

- ドライ

- リーファー

- ドライバルク貨物

- 液体バルク貨物

- 一般貨物

- ロールオン/ロールオフ貨物

- コンテナ貨物

- エンドユーザー業界別

- エレクトロニクスおよび半導体

- 化学・石油化学製品

- 飲食品

- 医薬品・ヘルスケア

- 小売・Eコマース

- その他

- トレードレーン

- アジア内

- 北米

- 欧州

- 中東

- アフリカ

- 南米

- オセアニア

- 地域別/港湾クラスター別

- 西部地域(トゥアスとジュロン)

- 中部地域(パシル・パンジャン&ケッペル)

- 北部地域(センバワン)

- 東部地域(チャンギ&ロヤン)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PSA International

- Ocean Network Express(ONE)

- Pacific International Lines(PIL)

- A.P. Moller-Maersk Singapore

- CMA CGM & ANL(Singapore)

- Evergreen Marine(Singapore)

- Hapag-Lloyd(Singapore)

- Cosco Shipping Lines(Singapore)

- Yang Ming(Singapore)

- X-Press Feeders(Sea Consortium)

- DHL Global Forwarding Singapore

- Kuehne+Nagel Singapore

- NYK Line(Yusen Logistics)

- DSV Air & Sea Singapore

- Sinotrans Singapore

- Agility Logistics Singapore

- Toll Group Singapore

- OOCL(Singapore)

- FedEx Logistics Singapore

- CEVA Logistics Singapore*