東南アジアの越境EC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Cross-border E-commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939681

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

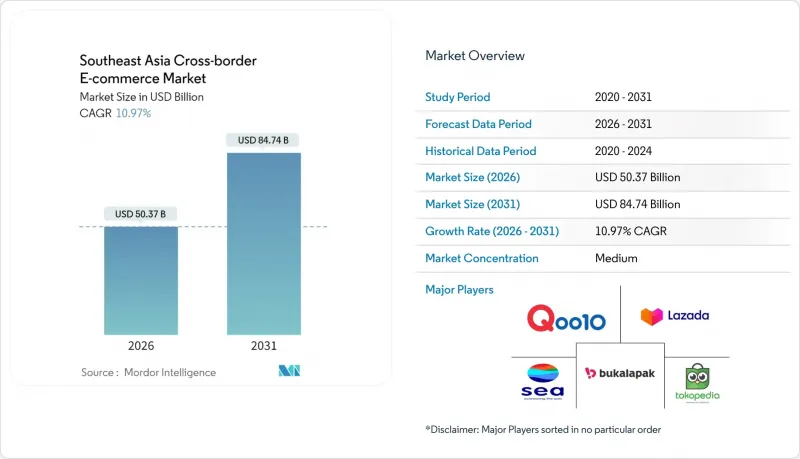

東南アジアの越境EC市場は、2025年に453億9,000万米ドルと評価され、2026年の503億7,000万米ドルから2031年までに847億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.97%と見込まれます。

可処分所得の増加、4億200万人に達するデジタル消費者の基盤拡大、モバイルファースト型ショッピングへの急速な移行が需要を支え続けております。地域包括的経済連携(RCEP)に基づく関税優遇措置により、中国および韓国製品の平均着陸コストが低下し、電子機器や美容製品分野における競合が激化しております。国内の電子財布スーパーアプリは決済額の70%を占め、国境を越えた支払いを効率化するとともに高額商品の購入を促進しています。ASEAN通関輸送協定に支えられた保税倉庫物流により、域内配送時間が3日未満に短縮され、購入者の信頼とリピート購入率が強化されています。

東南アジアの越境EC市場の動向と分析

国内Eウォレットスーパーアプリの急速な普及が越境決済を牽引

GrabPay、GCash、MoMoの普及により、東南アジア越境EC市場における決済手段の選好が再定義されています。地域のモバイルウォレット利用者は2025年までに26億人に達し、取引額は6,360億米ドルに増加すると予測されています。プラットフォーム間の相互運用性とQRコードの標準化により、外国為替の摩擦が軽減され、銀行口座を持たない層における初めての越境購入が促進されています。フィリピンではGCashがアクティブユーザーの半数以上を国際的な買い物客へと転換させ、ベトナムのMoMoは高額輸入品向けに「買ったら後払い」のマイクロクレジット機能を継続的に組み込んでいます。電子財布の普及率向上により、かつて地域販売者を阻んでいた信頼性のギャップが解消されつつあります。

RCEP関税削減が地域貿易の流れを再構築

2024年以降、中国・韓国産品に対する平均関税が4~8%引き下げられたことで、東南アジアの越境EC市場における電子機器や美容製品の取引量が拡大しております。販売業者はマレーシアやタイの専門ハブを通じ、関税免除区域を活用した在庫事前配置を進めています。電子機器ブランドは価格競争力が二桁改善したと報告し、美容ブランドは関税の節目に合わせて地域横断キャンペーンを展開中です。税関調和は依然として不均一ですが、RCEP下の協力枠組みにより書類手続きが徐々に統一され、通関処理の迅速化が進んでいます。

断片化されたデミニミス規則が着陸コストの不透明さを生む

東南アジアの越境EC市場では、閾値の差異が価格透明性を混乱させております。販売業者は複数の課税エンジンに対応する必要があり、運営コストの増加や購入時の混乱を招いています。インドネシアにおける低額小包への輸入付加価値税は衝動買いを抑制しています。ASEANデジタル経済枠組みにおける交渉では小口小包ルールの標準化が模索されていますが、2026年以前の合意は困難と見られます。一方、販売業者は着陸コスト計算ツールや特化型プロモーションを活用し、こうした規制上の課題に対応しています。

セグメント分析

東南アジアの越境EC市場では、B2Cセグメントが引き続き主導的立場を維持しております。馴染み深いマーケットプレースの店舗フロント、現地語対応、統合された小包追跡サービスがトラフィック増加を支え、特にインドネシアとタイにおける初回購入者の増加に寄与しております。若年層がオフラインでは入手困難なニッチな国際ブランドを求める傾向が強まり、越境注文頻度は上昇傾向にあります。

商業調達も勢いを増しています。規模は小さいもの、B2Bセグメントは2031年までにCAGR8.99%で拡大する見込みです。ベトナムやタイの製造業者が調達業務のデジタル化を進める中、ASEAN税関通過制度による簡素化された通関ルートでは書類作成が最大50%削減され、ジャストインタイム在庫管理が加速しています。プラットフォーム提供企業は、貿易金融ツールや認証サプライヤーバッジを導入し、信頼性の向上を図っています。零細企業による共同購入の増加は、東南アジアの越境EC市場が純粋な消費者取引を超えた段階へ進化していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ASEAN域内における国内電子財布スーパーアプリの急速な普及(GrabPay、GCash、MoMo)が越境決済を促進

- RCEP関税段階的引き下げにより、中国・韓国原産品の平均着陸コストが4~8%低下

- 動画コマースとライブ配信の台頭により、ソーシャルメディアGMVの15%が越境販売に転換

- B2B2C保税倉庫モデル(例:Lazadaのマレーシアフルフィルメントハブ)により配送リードタイムを3日未満に短縮

- BNPL(後払い決済)プロバイダー(Kredivo、Atome)の急増により、Z世代の買い物客における購入単価が拡大

- ASEAN関税通過システム(ACTS)により、CLMV回廊における関税保留トラック輸送が可能に

- 市場抑制要因

- 断片化されたデミニミス規則(75~150米ドル)により、販売業者にとって着陸コストの透明性が損なわれています

- 高いリバースロジスティクスコスト;ファッション分野の越境流通における返品率は22%を超えています

- インドネシアおよびベトナムにおける為替管理の不備により、売り手への支払い最大5日間の遅延が発生しております

- ソーシャルコマースにおける不正行為が地方都市(第2・第3級都市)の信頼を損なう

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術展望(AIパーソナライゼーション、越境税務エンジン)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的イベントが越境販売に与える影響

第5章 市場規模と成長予測

- ビジネスモデル別

- B2C

- B2B

- 製品カテゴリー別

- ファッション・アパレル

- コンシューマーエレクトロニクス

- 家電製品

- 家具

- 美容・パーソナルケア

- 玩具、食品、その他

- その他

- 販売チャネル別

- オンラインマーケットプレース

- 消費者向け直接販売(ウェブストア)

- ソーシャルコマース(ライブ配信、チャット)

- 国別

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- シンガポール

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shopee(Sea Ltd)

- Lazada Group(Alibaba)

- Tokopedia(GoTo)

- Bukalapak

- Qoo10 Pte Ltd

- JD.com Inc(JD.ID)

- eBay Inc

- AliExpress

- Shopify Inc

- Blibli(PT Global Digital Niaga)

- Tiki Corp

- Zalora(Global Fashion Group)

- Carousell Pte Ltd

- Sendo Joint Stock Co

- SHEIN

- Temu(PDD Holdings)

- ezbuy(LightInTheBox)

- Wish(ContextLogic Inc)

- Global-e Online Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日