|

市場調査レポート

商品コード

1850318

シミュレーションソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Simulation Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シミュレーションソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

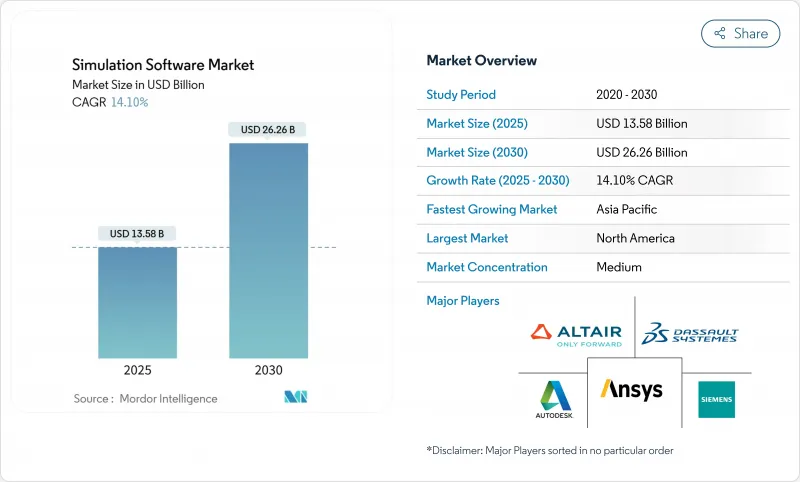

シミュレーションソフトウェア市場規模は、2025年に135億8,000万米ドルと評価され、2030年にはCAGR 14.10%で262億6,000万米ドルに達すると予測されています。

AIを活用したデジタルツインへの嗜好の高まり、持続可能性の義務付け強化、規制業界全体における仮想検証の推進が需要を押し上げています。企業は、高度なモデリングを、狭い範囲でのコスト削減ではなく、より迅速な製品立ち上げと品質向上のための戦略的テコとして捉えるようになっています。クラウドの弾力性が参入障壁を低くする一方で、機密性の高いデータを扱う分野ではオンプレミスの管理が不可欠であることに変わりはないです。既存企業の買収活動は、物理ベースのソルバーと予測分析を融合できるエンドツーエンド・プラットフォームが競争のペースを握っていることを示しています。北米の優位は揺るがないが、アジア太平洋の急速な工業化がシミュレーションソフトウェア市場の地理的多様化を加速させています。

世界のシミュレーションソフトウェア市場の動向と洞察

クラウドネイティブシミュレーションの採用増加

エラスティック・コンピュートによりハードウェアのボトルネックが解消され、分散したエンジニアリング・チームが場所の制約を受けることなくコラボレーションできるようになります。予測可能な従量課金制はプロジェクト予算に合致し、マネージドHPCサービスは社内のITオーバーヘッドを削減します。ハイブリッド展開により、企業は機密性の高いワークロードをオンプレミスに維持しながら、大規模な実行のためにクラウドのバーストを利用できるため、導入はさらに加速します。このシフトは、シミュレーションソフトウェア市場への参入企業を拡大し、ライセンスモデルがサブスクリプションへと移行することを促します。

仮想検証に対する自動車メーカーの需要

自動車メーカーは、ADAS(先進運転支援システム)のために何百万もの運転シナリオを再現するデジタルツインを利用しています。このアプローチは、進化する安全規則へのコンプライアンスを合理化し、物理的なプロトタイプのコストを削減します。実証データを基にした忠実度の高いモデルは、仮想テストと物理テストのギャップを縮め、開発サイクルを短縮します。EVの普及が進むにつれ、単一のワークフローで熱、電磁気、構造効果に対応するマルチフィジックス・プラットフォームの必要性が高まっています。

HPCの高い総所有コスト

モデルの忠実度の継続的な向上により、メモリとアクセラレータの要件が増大し、資本予算が引き伸ばされています。中小企業は、クラスターを所有することによる予測可能性と、クラウドバーストによる変動性を比較検討します。特殊なハードウェアは更新サイクルを長くし、ROI分析を複雑にします。サービスプロバイダーは、顧客全体のインフラを償却し、シミュレーションソフトウェア市場での導入を軌道に乗せるシミュレーション・アズ・ア・サービスを提供することで参入します。

セグメント分析

2024年のシミュレーションソフトウェア市場のシェアは61%で、依然としてオンプレミスが圧倒的。確立されたHPCクラスターを持つ企業は、確定的なコスト構造と機密性の高い知的財産の直接監視を重視しています。航空宇宙と防衛のエンジニアリングチームは、セキュリティ認定ワークフローを簡素化するため、引き続き社内のハードウェアを好んで使用しています。しかし、クラウドの導入は16.40%のCAGRを示し、ピーク容量のハードウェアを購入することなくワークロードを拡張しようとする導入者を引きつけています。

ハイブリッド・トポロジーが登場し、専有モデルをローカルに保存する一方で、ピーク時には計算量の多い実行をパブリック・クラウドに送信します。ベンダーは、オンプレミスとクラウドのリソース間でジョブをスケジューリングする統合オーケストレーションレイヤーで対応し、アイドルキャパシティの削減と利用率の向上を実現します。サブスクリプション価格は、予算サイクルに合わせて費用を調整し、セルフサービス・ポータルは、プロビジョニング時間を数週間から数分に短縮します。帯域幅の向上により、シミュレータとテストベンチのレイテンシに敏感な結合をオフサイトで行うことができるようになり、シミュレーションソフトウェアの市場フットプリントは分散したチーム全体に広がっています。

2024年のシミュレーションソフトウェア市場のシェアは27%で自動車がリードしており、自律走行機能や電動パワートレインの検証にデジタルツインを使用しています。厳しい衝突と排ガス規制が、自動車メーカーをバーチャル・ホモロゲーションに向かわせ、プロトタイプ車両を削減し、プログラム・スケジュールを圧縮しています。しかし、最も急速に成長しているのはヘルスケアであり、2030年までのCAGRは17.10%に達する見込みです。

製薬会社は初期段階の失敗を減らすために分子間相互作用をシリコでシミュレートし、医療技術開発者はインプラントの適合性と寿命を検証するために患者固有のモデルを採用しています。規制当局は、臨床エビデンスを補強するためにバーチャルコホートを受け入れるようになり、承認サイクルが数カ月短縮され、ライフサイエンスのイノベーターにとってシミュレーションソフトウェア市場規模のメリットが浮き彫りになっています。航空宇宙・防衛分野では、次世代機体向けのマルチフィジックス・ソルバーへの投資が堅調に推移しており、エレクトロニクス分野では、5Gアンテナ・アレイやチップ・パッケージ協調設計のための電磁場モデリングが活発化しています。エネルギー大手は、脱炭素化目標に合わせ、炭素回収井戸や水素貯蔵の最適化に地下シミュレータを採用します。

シミュレーションソフトウェア市場は、導入(オンプレミス、その他)、エンドユーザー産業(自動車、IT、その他)、シミュレーション製品タイプ(有限要素解析(FEA)、その他)、応用分野(製品設計&エンジニアリング、その他)、コンポーネント(ソフトウェアライセンス、その他)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟した航空宇宙、防衛、自動車のエコシステムを背景に、2024年のシミュレーションソフトウェア市場シェアの38%を維持。数十年前に連邦政府の研究助成金によって先進的なソルバーが誕生し、現在ではハイテククラウドプロバイダの存在によってAI主導の機能が加速しています。サブスクリプション・モデルの広範な採用は予算を合理化し、調達サイクルを短縮します。しかし、この地域は依然として、プログラムの拡張を制限する労働力の逼迫と闘っており、企業はセキュリティ規則が許す限り、専門的な作業を海外にアウトソーシングしています。

欧州では、強力な自動車産業基盤と持続可能性を重視した規制が採用を促進しています。厳しい炭素政策が仮想排気テストを奨励し、電気自動車インセンティブがバッテリーや熱シミュレーションに資金を振り向ける。ドイツのPlattform Industrie 4.0のようなインダストリー4.0フレームワークは、具体的なROIを実証する官民パイロットを育成し、シミュレーションソフトウェア市場における需要を育成します。ハイエンドのマルチフィジックスの役割においてスキル不足が顕在化し、国境を越えたアカデミーがモデルベースエンジニアリングを中心としたカリキュラムの更新を促しています。

製造業のスケールアップと政府のデジタル化ロードマップにより、アジア太平洋地域が2030年までのCAGRで最速の14.80%を記録。中国は、都市スケールのエネルギーと交通モデルを必要とするスマートシティのパイロット事業を後援し、インドはエレクトロニクスの推進によりチップパッケージのシミュレーションを推進します。東南アジア諸国は、デジタル研究開発インフラに対する税制優遇措置で外資を誘致し、クラウドホスティング・プラットフォームの現地採用に拍車をかけています。知的財産権の保護は依然として考慮すべき点であるため、多国籍企業はシミュレーションソフトウェア市場に参入する際、機密性の低いワークロードから着手することが多いです。国内ベンダーは、中堅企業向けのコスト効率に優れた製品を重視し、地域のユーザー基盤をさらに拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブシミュレーションの導入増加

- 自動車業界の仮想検証の需要

- デジタルツインイニシアチブの急速な普及

- AI駆動型生成シミュレーションワークフロー

- ESG義務付けのバーチャルサステナビリティ評価

- 5G/ORANネットワーク機能仮想化テスト

- 市場抑制要因

- HPCの総所有コストが高め

- データの相互運用性と標準のギャップ

- クラウドアウトソーシングにおけるIPセキュリティの懸念

- 垂直領域シミュレーションの人材不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド/SaaS

- エンドユーザー業界別

- 自動車

- 航空宇宙および防衛

- 電気・電子工学

- エネルギー、石油、鉱業

- ITおよび通信

- ヘルスケアとライフサイエンス

- 教育と調査

- その他

- シミュレーションの種類別

- 有限要素解析(FEA)

- 計算流体力学(CFD)

- 多体力学

- 離散イベントおよびプロセスシミュレーション

- 電磁波とRF

- システムレベルと1次元

- 応用分野別

- 製品設計とエンジニアリング

- 研究開発/イノベーション

- プロセスと運用の最適化

- トレーニング、安全性、デジタルモックアップ

- デジタルツインライフサイクル管理

- コンポーネント別

- ソフトウェアライセンス

- サービスとコンサルティング

- プラットフォームと統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ansys Inc.

- Dassault Systmes SE

- Siemens Digital Industries Software

- Altair Engineering Inc.

- Autodesk Inc.

- Hexagon AB(MSC Software)

- MathWorks Inc.

- PTC Inc.

- Synopsys Inc.

- ESI Group SA

- CPFD Software LLC

- Rockwell Automation(ARENA)

- Bentley Systems Inc.

- Simio LLC

- Lanner Group Ltd

- SIMUL8 Corporation

- Flow Science Inc.

- COMSOL Inc.

- Schneider Electric(SE Electromechanical)

- SolidWorks Corporation