|

市場調査レポート

商品コード

1848087

エネルギー貯蔵:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Energy Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エネルギー貯蔵:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月12日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

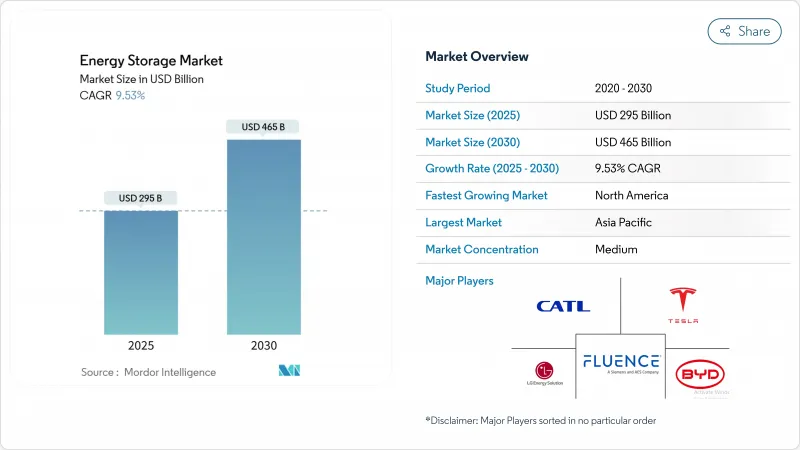

エネルギー貯蔵市場規模は、2025年に2,950億米ドルと推定され、予測期間中(2025~2030年)のCAGRは9.53%で、2030年には4,650億米ドルに達すると予測されます。

このスケールアップの背景には、バッテリーパック価格の下落、スタンドアロン・ストレージを優遇する政策インセンティブ、太陽光発電と風力発電のポートフォリオ拡大に伴うフレキシブル容量へのニーズの高まりがあります。リチウム鉄リン酸塩(LFP)技術の急速なコスト低下、6時間以上のバッテリーエネルギー貯蔵システム(BESS)への軸足、輸送の電化の加速はすべて、現在の成長軌道を強化するものです。競合の動きも同様に流動的である:中国のサプライヤーはコストリーダーシップとグローバル契約を追求し、北米と欧州のインテグレーターはソフトウェア、グリッド形成制御、安全コンプライアンスを重視しています。熱電池、重力電池、フロー電池といった長寿命技術は、数時間のディスパッチ能力と低ライフタイム・コストを重視する市場でリチウムイオンを補完し始めています。

世界のエネルギー貯蔵市場の動向と洞察

LFP電池の急速なコスト低下が6時間以上のBESS採用を促進

2024年に115ドル/kWhという記録的な低価格を達成したことで、LFPは長寿命BESSの中核化学として確固たる地位を確立しました。2024年の設置シェアは88%に達し、この化学の安全性プロファイルが許認可や保険の障壁を緩和すると同時に、電力会社が最大10時間の放電でガスピーカーを置き換えることを可能にしています。中国の供給過剰はバイヤーの影響力を強め、米国と欧州でのマルチギガワット調達を加速させています。

市場変革を加速するグリッド規模インセンティブ制度

米国のインフレ抑制法(IRA)に基づく投資税額控除により、2024年には1,190万kWの蓄電池が追加され、2025年には1,820万kWのパイプラインが確保されました。同様の勢いは、自然エネルギーの普及率向上を義務付けるEUの再生可能エネルギー指令IIIや、フローバッテリーの技術革新を促進する中国の長期貯蔵目標からも生まれています。カリフォルニア州エネルギー委員会の長期パイロットのための2億7,000万米ドルのプログラムのような公的助成金は、研究室と商業規模のギャップを埋めています。

新しい揚水発電を制限する適切な貯水池サイトの希少性

揚水発電は現在でも世界中で約9,000GWhの電力を貯蔵しているが、欧州、日本、北米の一部ではグリーンフィールドの見込みは乏しいです。許認可には8年以上かかることもあり、この技術のコスト優位性が損なわれています。エナジー・ボールトのサルデーニャ・プロジェクトのような、廃坑を再利用したクローズド・ループ・コンセプトや重力システムは、長期運転の選択肢を維持することを目的としているが、同等の規模ではまだ実証されていないです。

セグメント分析

2024年のエネルギー貯蔵市場規模のうち、電池システムは490億米ドルを占め、2030年まで16.5%のCAGRで拡大すると予測されます。115米ドル/kWh以下のLFPパックにより、8時間ディスパッチが可能になり、毎日の裁定サイクルで従来の揚水発電と競合できるようになっています。一方、揚水発電のエネルギー貯蔵市場シェアは、貯水池用地の不足、長い許認可サイクル、環境上の制約が欧州と日本での新規プロジェクトを停滞させたため、2024年には84%に落ち込みました。

火力、重力、フロー電池は、数日または1週間にわたる貯蔵が必要な場合に支持を集めています。最近の4億500万米ドルの資金調達に支えられた鉄空気技術は、100時間の放電ウィンドウを約束し、亜鉛臭素とバナジウムのフロースタックはリチウム供給リスクを回避します。ハイブリッド・トポロジーは、重力またはCAESモジュールがベースロード放電を供給し、バッテリーがグリッド・イベント後の最初の数分間でアンシラリー・サービスを処理します。

エネルギー貯蔵市場レポートは、技術別(電池、揚水発電、熱エネルギー貯蔵、圧縮空気エネルギー貯蔵、液体空気/極低温貯蔵、フライホイールエネルギー貯蔵、その他)、接続性別(オングリッドとオフグリッド)、用途別(グリッド規模ユーティリティ、住宅Behind-The-Meter、その他)、地域別(北米、欧州、アジア太平洋、南米、中東アフリカ)に分類されています。

地域分析

アジア太平洋地域は2024年の売上高の43%を占め、サプライチェーンのスケールアップの中心です。中国だけが2024年に81GWhを設置し、これは世界のその他の地域の合計を上回ったが、これは2025年の再生可能エネルギーシェア33%という目標が後押ししています。オーストラリアは、屋上太陽光発電の普及率が高く、変動しやすい料金体系がペアバッテリーの投資回収を加速させているため、住宅用導入をリードしています。インドでは2025年に初の独立型ユーティリティBESSが導入され、ハイブリッド再生可能エネルギーパークを目指した調達サイクルが生まれつつあることを示唆しています。

北米は、2030年までのCAGRが14.5%と予測される最も急成長している地域です。IRAの独立型蓄電に対する直接的なインセンティブは、以前のソーラー・カップリング要件をフラット化し、カリフォルニアとテキサスを中心としたギガワット規模のパイプラインを解放した。米国エネルギー情報局(EIA)は、2025年には太陽光発電に次ぐ1,820万kWの新規電力供給がバッテリーになると予測しています。異常気象による停電後の回復力を重視する地域的な傾向は、マイクログリッドとコミュニティ蓄電スキームへの需要をさらに強めています。

欧州の2023年の発電容量は前年比94%増の1,720万キロワット時となりました。ドイツは、高い小売価格と合理化された許認可に後押しされ、2024年後半までに1.9GWhの大規模システムが稼動し、優位を占める。英国とフランスはその後塵を拝しているが、容量市場の収益とグリッド・バランシング・サービスに支えられた数百GWのパイプラインを持っています。住宅から電力事業規模へのシフトは、TotalEnergiesの新しい100MW/200MWhのドイツのサイトでも明らかで、このサイトは太陽光発電と日中平滑化のための2時間ストレージを組み合わせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LFP電池の急速なコスト低下が6時間以上のBESS採用を促進(アジア太平洋地域)

- グリッド規模インセンティブ制度(IRA-米国、EU RED III、中国長期義務化)

- GCCの再生可能エネルギー統合目標が義務化され、火力発電とCAESが活性化

- データセンターの電力品質要求がフライホイールとBESSに拍車をかける(NA、北欧)

- 据置型ストレージを必要とするEV充電回廊の建設計画

- 企業のPPA急増がメーター裏蓄電を誘発(EU、AUS)

- 市場抑制要因

- 新規揚水発電を制限する適切な貯水池サイトの不足(EU、日本)

- フロー電池のスケールアップを阻むバナジウム/亜鉛電解液の供給不安定性

- 厳しい消防法(NFPA 855、IEC 62933)が都市部のBESS設備投資を上昇させる

- 新興市場における収益積み上げの不確実性

- サプライチェーン分析

- 政府の政策と規制

- 技術的展望

- エネルギー貯蔵の価格動向と予測

- 設置容量と普及分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- 電池(リチウムイオン電池、固体リチウム電池、ナトリウムイオン電池、鉛蓄電池、ナトリウム硫黄電池、フロー電池(バナジウム電池、臭化亜鉛電池))

- 揚水発電

- 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

- 圧縮空気エネルギー貯蔵

- 液体空気/極低温貯蔵

- フライホイール式エネルギー貯蔵

- 重力式エネルギー貯蔵

- 水素を利用したエネルギー貯蔵(電力から水素への変換)

- その他の新興技術(鉄空気、亜鉛空気)

- 接続性別

- オングリッド

- オフグリッド

- 用途別

- グリッド・スケール・ユーティリティ(フロント・オブ・メーター)

- 住宅用ビハインド・ザ・メーター

- 商用および産業用ビハインド・ザ・メーター

- データセンターおよび重要施設

- 遠隔地およびオフグリッド/マイクログリッド

- その他(輸送・鉄道電化、EV充電インフラ、送配電延期)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Contemporary Amperex Technology Co. Ltd.(CATL)

- LG Energy Solution Ltd.

- Tesla Inc.

- BYD Co. Ltd.

- Fluence Energy Inc.

- Wartsila Energy

- Siemens Gamesa Renewable Energy

- GS Yuasa Corporation

- NGK Insulators Ltd.

- Samsung SDI Co. Ltd.

- General Electric(Vernova)

- ABB Ltd.

- Hitachi Energy Ltd.

- Eaton Corporation

- Mitsubishi Power Americas|

- AES Corporation

- Voith Hydro GmbH

- ANDRITZ AG

- Hydrostor Inc.

- Highview Powe

- Amber Kinetics Inc