データ準備:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Data Preparation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850316

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

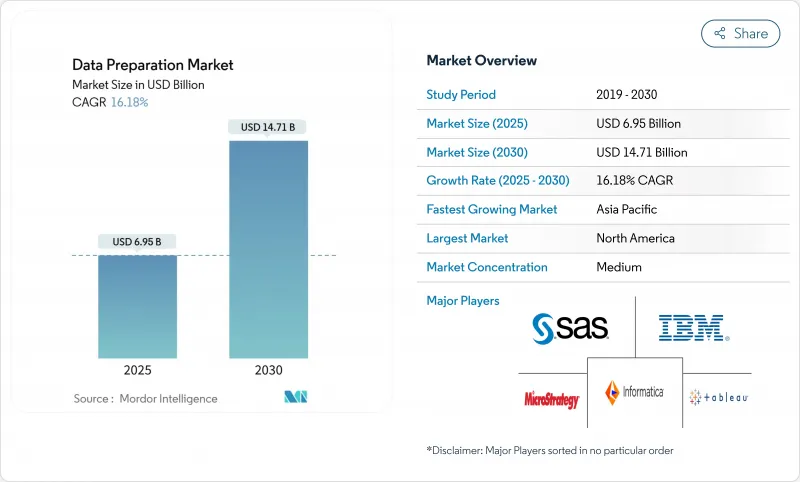

データ準備の市場規模は2025年に69億5,000万米ドル、2030年には147億1,000万米ドルに達し、CAGR16.2%で拡大すると予測されています。

この拡大は、企業がジェネレーティブAIを日々のワークフローに組み込むことでAI対応インフラが急増していることを反映しています。データガバナンスプログラムは、2023年には60%であったのに対し、現在では71%の組織で導入されており、体系的なデータ準備ツールへの支出を強化しています。オンプレミスのソリューションが2024年の売上高の65.7%を占める一方、クラウドの導入はCAGR17.8%と最も急速に拡大しています。これは、2025年7月に施行されるベトナムのデータ法のような、国境を越えた転送を制限する主権クラウド規制によって形成されたパターンです。2024年の売上高シェアは大企業が68.9%を占めたが、ローコード・アナリティクスと消費ベースの価格設定が参入障壁を低くしているため、中小企業がCAGR 18.1%と最も勢いを見せています。データ分析モジュールは、2024年の売上高の24.3%を占めました。しかし、EUの企業持続可能性報告指令から生まれた温室効果ガス報告義務に後押しされ、ガバナンス中心のソリューションがCAGR 17.3%で最も急速に伸びています。IT・通信は2024年に22.8%の垂直的シェアで最大となったが、ヘルスケアとライフサイエンスはAIが診断、患者ワークフロー、ライフサイエンスの研究開発に参入するにつれて2030年まで16.8%のCAGRで上昇しました。地域別では、北米が2024年の売上高で37.1%を占め首位に立ったが、アジア太平洋はデータセンター容量の拡大に支えられ、17.5%のCAGRで他を凌ぐと思われます。M&Aは競争の激化を示唆している:Salesforceは2025年5月にInformaticaを80億米ドルで買収することで合意し、Alteryxは2024年3月に44億米ドルで非公開化されました。

世界のデータ準備市場の動向と洞察

ローコード/ノーコードのセルフサービス分析ツールへのシフトが加速

ローコードインターフェースは、ビジネススペシャリストがスクリプトではなくドラッグアンドドロップ設計でパイプラインを構築できるようにすることで、データ準備市場を再定義しています。Google CloudのBigQueryデータ準備は、この動向を示しており、自然言語によるプロンプトでデータをクレンジング、プロファイリング、変換するAIガイダンスを提供します。このアプローチは、不足しているデータエンジニアへの依存を減らし、開発サイクルを短縮し、アナリティクスの配信をドメインの専門知識と連携させる。GenAIを活用した拡張機能は急速に普及しており、業界予測では2026年までにほぼすべてのBIプラットフォームにGenAIが組み込まれるとしています。しかし、普及する市民が構築したフローを企業の品質とセキュリティ標準と整合させるためには、ガバナンスの徹底が必要です。

中小企業の分析チームにおけるクラウド導入の急増

中小企業は、大規模なライバル企業との能力差を埋めるためにクラウドネイティブのパイプラインを拡張しており、2025年までに60%の企業がAI言語モデルの導入を計画しているアジア太平洋地域での需要の増加を牽引しています。クラウドの弾力性と消費価格により、中小企業は資本支出を回避しながら高度なデータ準備機能を利用できます。英国の調査によると、現在ビッグデータ分析を活用している中小企業は全体の1%未満であり、コストと複雑性のハードルが下がるにつれて、ビジネスが進展していることが明らかになっています。しかし、スキル不足は依然として続いており、マネージド・サービス・プロバイダーは、パイプラインの設定や、特にデータのローカライゼーションに関する新たなルールの遵守を強化するために参入しています。

複雑なデータ・ガバナンス構成のスキル不足

CIOの3分の1近くがデータ管理の複雑さを重大な障害として挙げており、ガバナンスのスペシャリスト不足がスケーラブルなパイプラインの展開を遅らせています。この課題は、カリフォルニア州の気候変動情報開示規則のような、スコープ1~3の排出量の自動把握を義務付ける法律がある場合に、より深刻になります。新興市場では、学術的なプログラムが遅れているため、人材不足が深刻化しており、導入予算を膨らませる外部コンサルタントやマネージドサービス契約への移行が進んでいます。

セグメント分析

オンプレミスプラットフォームのデータ準備市場規模は2024年に45億7,000万米ドル、データ準備市場シェアは65.7%。ベトナムのデータ法およびインドのデジタル個人データ保護規則は、機密記録を国境内に保持するオンプレムおよび主権クラウドモデルを強化しています。クラウドサービスの規模は小さいもの、中小企業やデジタルネイティブ企業が俊敏性を優先するため、2030年まで17.8%の成長が予測されています。北米では、規制データ用のローカル・クラスターと低リスクのワークロード用のハイパースケール・リザーバーを融合させたハイブリッド・ブループリントが主流となっています。クラウドプロバイダーは、地域専用のインスタンスと暗号化されたキーコントロールでコンプライアンスへの懸念を払拭し、小規模都市がファイバーに直接接続できるようになるにつれて、従来の技術拠点以外にも採用を拡大しています。

安定したETLバッチや予測可能なエンリッチメントジョブはライセンス償却のためオンプレミスのままだが、爆発的なAI推論や市民開発者のサンドボックスは従量課金制のクラウドに移行します。多国籍企業の半数以上が2029年までにソブリン・クラウドのインスタンスを実行すると予想されており、プライベート、パブリック、エッジノードにまたがるシームレスなポリシー実施に対する需要が生まれています。ベンダーは現在、基盤に関係なくデータ品質のルールとリネージグラフを伝搬する統一されたコントロールプレーンを重視しています。

大企業の2024年の売上は47億9,000万米ドルで、これはデータ準備市場の68.9%に相当します。大企業は、カタログ、リネージ、オブザーバビリティを既存のデータファブリックに統合するプラットフォームバンドルを好んで使用しています。逆に、中小企業は21億6,000万米ドルの貢献をしているが、CAGR18.1%で他のコホートを上回り、中小企業向けソリューションのデータ準備市場規模は2030年までに56億米ドルになると予測されています。消費課金と自動スキーマ検出は資本障害を軽減し、地域の小売業者、フィンテック、SaaS新興企業が既存企業と同等になることを可能にします。

Small Business Institute Journalの調査によると、米国の中小企業の70%はアナリティクスの価値を認めているが、エンドツーエンドのパイプラインを実行できる人材を社内に抱えているのは少数派です。ローコードのクラウドワークベンチやマネージドサービスのエコシステムがギャップを埋める一方、業界団体は市民の利用を加速させるモジュール式のトレーニングを提供しています。新たなAI-actの義務に対応するポリシーフレームワークの開発には課題が残っており、コンプライアンスオーバーレイを専門とするチャネルパートナーに門戸が開かれています。

データ準備市場レポートは、展開(オンプレミスおよびクラウド)、企業規模(中小企業(SMEs)および大企業)、ソリューションタイプ(データインジェスト、データカタログリング、その他)、エンドユーザーバーティカル(BFSI、ヘルスケアおよびライフサイエンス、その他)、地域別に分類されています。

地域分析

北米の2024年の支出額は25億8,000万米ドルで、データ準備市場シェアの37.1%を占める。カリフォルニア州の気候情報開示法は、売上高10億米ドル以上の企業にスコープ1-3排出量の公表を義務付けており、同大陸全体でガバナンスツールの需要を強化しています。米国以外の場所に本社を置きながら米国で活動する多国籍企業は、国境を越えて影響力を拡大するために、依然として報告しなければならないです。カナダは法案C-27の消費者プライバシー保護法を通じて並行的な枠組みを進め、メキシコはデータのローカライゼーションを提案し、国境を越えたマキラドーラのサプライチェーンのためのハイブリッドクラウドの青写真を促しています。この地域の投資の焦点は、初期の取り込み機能から、運用の手間を軽減する高度な観測可能性と自動化された修復に移っています。

アジア太平洋は最も急速に成長しており、パブリッククラウドの成長が他地域を上回ったため、毎年17.5%拡大しています。中国の83%のGenAI導入は、積極的なパイプラインの近代化に現れており、韓国と日本は医療記録のデジタル化とスマートファクトリープログラムに国家AI資金を割り当てています。ベトナムのデータ法とインドのDPDPルールは多国籍スタック内のデータレジデンシー層を引き起こし、オンプレミスのエッジ展開を増加させ、統合ポリシーエンジンの需要を刺激します。オーストラリアの企業は、データ準備の上流段階でリアルタイムの異常検知を必要とする新しい重要インフラ・セキュリティ義務に直面しています。一方、シンガポールのIMDA助成金は中小企業をクラウドサービスへと押し上げ、この地域の大衆市場の勢いを強めています。

欧州では、ESG指令が「報告書対応」のパイプライン投資を促進し、10%台半ばの着実な成長を記録しています。EUの企業持続可能性報告指令は、約5万社に一貫性のある分類法を用いて温室効果ガスの測定基準を記録することを強制し、データカタログと品質ツールを経営陣の議題に押し上げました。ドイツとフランスが支出をリードしているが、イタリアとスペインでは、復興・回復基金(Recovery and Resilience Facility)の助成金がデジタル移行プロジェクトを引き受けており、その勢いは加速しています。EUのAI法は、透明性、バイアスの監視、人間による監視ログを要求しており、エッジノードやハイパースケーラゾーンにまたがる安全なリネージアーカイブの必要性を深めています。東欧諸国は、市民データを国内にとどめるためにローカル・クラウドの能力を強化し、地域の通信事業者とグローバル・ハイパースケーラーとのパートナーシップを奨励しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ローコード/ノーコードのセルフサービス分析ツールへの移行を加速

- 中小企業の分析チームにおけるクラウド導入の急増

- データ準備ワークフローへのGenAIコパイロットの統合

- ベンダーがデータ準備モジュールをより広範なデータファブリックスイートにバンドル

- ドメイン特化型の「垂直AI」データ準備パイプラインの急速な増加

- オンプレミス/ハイブリッドの回帰を促進する主権クラウド規則

- 市場抑制要因

- 複雑なデータガバナンス構成に関するスキルギャップ

- マルチクラウドデータパイプラインの総所有コストの高騰

- 新興市場におけるデータ主権に関する罰則の強化

- カーボンフットプリントの割り当てが、計算負荷の高い準備作業の妨げに

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- ソリューションタイプ別

- データの取り込み

- データカタログ

- データ品質

- データガバナンス

- データラングリング

- データエンリッチメント

- エンドユーザー別

- BFSI

- ヘルスケアとライフサイエンス

- 小売業とeコマース

- 製造業と産業

- ITおよび通信

- 政府および公共部門

- その他(エネルギー、教育、メディア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alteryx Inc.

- Informatica LLC

- IBM Corporation

- Microsoft Corporation

- Tableau Software LLC(Salesforce)

- SAP SE

- SAS Institute Inc.

- QlikTech International AB

- TIBCO Software Inc.

- Talend SA

- Oracle Corporation

- Trifacta Inc.(Google)

- Databricks Inc.

- Snowflake Inc.

- Dataiku SAS

- MicroStrategy Inc.

- RapidMiner Inc.

- Paxata Inc.(DataRobot)

- Unifi Software Inc.

- Denodo Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日