|

市場調査レポート

商品コード

1850297

自動車用グリーンタイヤの市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Green Tires - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用グリーンタイヤの市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

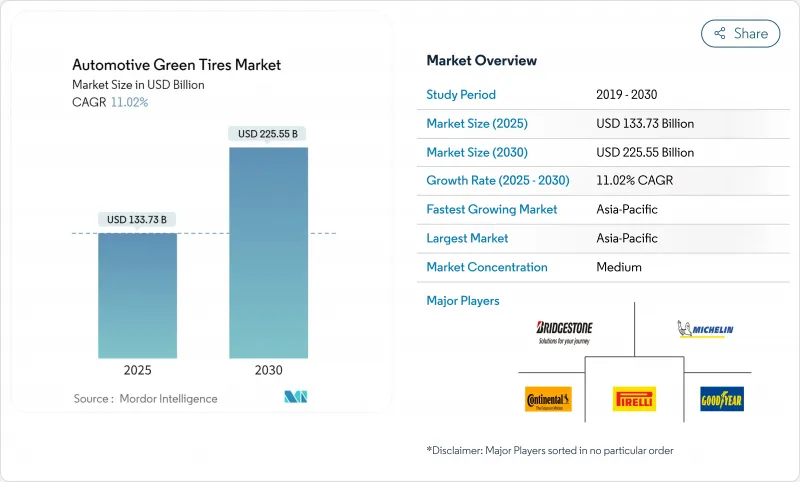

自動車用グリーンタイヤ市場規模は2025年に1,337億3,000万米ドルとなり、2030年には2,255億5,000万米ドルに達すると予測され、CAGRは11.02%で推移します。

世界的な自動車の電動化、Euro7のタイヤ微粒子規制、企業のScope-3の脱炭素化目標により、環境性能は設計の中心的な指標となりました。ASEANにおけるライスハスクアッシュシリカの大規模化、スマートセンサーの急速な普及、バイオベースポリマーへの政府資金援助は、ライフサイクルコストを引き下げ、対応可能な需要を拡大しています。大手メーカーがサーキュラーエコノミー機能を獲得し、バイオゴム原料を確保するにつれて、企業統合が加速しています。東南アジア産ラテックスへのサプライチェーン暴露と、タイヤ微粒子に関する世界的な試験法の調和が保留されていることが、主要な実行リスクとして残っています。

世界の自動車用グリーンタイヤ市場の動向と洞察

電気自動車(EV)生産の急増

世界のEV組立ラインでは、瞬時のトルク、低騒音、最小限の転がり抵抗に対応するタイヤが求められています。2025年12月発効の新しいFMVSS 305a規則は、タイヤの安全性をバッテリー電気ドライブトレインに合わせるものです。ゼネラルモーターズは、2025年までに北米で年間100万台のEV生産能力を計画しており、特殊コンパウンドの需要が拡大しています。2027年から2032年にかけてのEPA(米国環境保護庁)の複数汚染物質基準では、小型車の温室効果ガスを50%削減することが目標とされており、シフトが強化されています。これらの規制は、すべての新型乗用車および商用車プラットフォームにEV中心の性能を埋め込むものです。自動車メーカーが航続距離の延長を競うなか、バッテリー効率に最適化されたタイヤが調達の優先事項となります。

世界的なCO2規制とタイヤラベリング規制の強化が、製品開発を大きく変える

Euro 7では、2028年7月からタイヤ摩耗による粒子状物質の上限規制が世界で初めて義務化されます。持続可能な製品のためのエコデザイン規制は、2025年4月までにタイヤにデジタル製品パスポートを追加し、エンド・ツー・エンドのライフサイクルを把握します。2024年の中国のカーボンフットプリント基準では、タイヤメーカーは製造段階での排出量を定量化することが義務付けられています。米国タイヤ工業会は、カリフォルニア州のより安全な消費者製品規則を満たすために、5つの6PPD代替品の可能性を特定しました。現在では、コンプライアンス遵守は具体的なブランディングの優位性をもたらし、環境指標をボルトオン・ラベリングではなく、コア・デザインに組み込んだ企業に報酬を与えています。

高い初期費用プレミアムが市場浸透の課題

EPAの有害大気汚染物質規制は、米国のタイヤ工場に年間1,330万米ドルのコンプライアンス費用を追加。中国の2024-2025年省エネルギー行動計画は産業排出を強化し、現地生産コストを引き上げます。DOEの車両技術助成金8,800万米ドルは、環境に優しいモビリティがコストギャップを埋めるにはまだ補助金が必要であることを認めています。プレミアム価格は、タイヤ寿命よりも短い投資回収期間を優先する車両予算に負担をかける。新興経済国でのクレジット・アクセスは、普及をさらに遅らせています。

セグメント分析

2024年には乗用車が63.31%と最大のシェアを維持するもの、商用車がCAGR12.48%の成長レーンを追加。スマートセンサーパッケージと低い転がり抵抗により、事業者は燃料費を削減でき、価格プレミアムを相殺できます。EPAのCAFE増分と車両電化の義務化は、この計算を増幅させる。対照的に、消費者の取り込みはブランドメッセージとディーラーの影響力にかかっています。商業試験で耐久性が検証されるにつれて、サステイナブルタイヤ市場は多様化を続け、すべてのカテゴリーに利益をもたらす量的拡大を促しています。やがて、乗用車への採用は、貨物輸送で確立されたコストカーブから利益を得ると思われます。

商用プラットフォームはまた、タイヤを電気ドライブトレインの高トルクにさらし、コンパウンドの技術革新を加速させる。フリート・マネジャーはテレマティクスを使って摩耗を分析し、データ対応の低炭素モデルへの需要を強化します。カリフォルニア州とEUの政策は、商用車の排出量を調達クレジットにリンクさせ、持続可能な技術への決定をさらに傾ける。乗用車市場の成長は堅調に推移しているが、所得弾力的な購買行動に直面しており、補助金支給地域以外での転換は鈍化しています。

アフターマーケットプログラムはCAGR 9.82%で成長しており、OEMの68.45%を徐々に侵食しています。自動車メーカーは、Scope-3目標を達成するために、サプライヤーのスコアカードにタイヤのカーボンデータを埋め込みます。GMの2040年までのカーボンニュートラル誓約は、その方向性を示しています。大規模な数量契約は、タイヤ企業に見通しの明瞭さを与え、長い研究開発費の回収を支えています。一方、アフターマーケット・チャネルは、消費者の認知度やインストーラーの推薦に依存しており、急速な普及のためには信頼性の低い要素となっています。

OEMの成長は交渉力をシフトさせ、メーカーは車両開発サイクルやデジタルパスポートの要件に合わせる必要があります。自動車メーカーの閾値を満たしたサプライヤーは、新型車のたびにリピート販売とブランド露出を獲得できます。アフターマーケットの需要は、特に老朽化した車両群の代替用として引き続き大きいが、OEMの装着によって最初の販売時に持続可能なオプションが固定されるため、成長は緩やかになります。

自動車用グリーンタイヤ市場は、車両タイプ(乗用車および商用車)、エンドユーザータイプ(OEMおよびアフターマーケット)、素材タイプ(天然ゴムリッチタイヤ、合成ゴムリッチタイヤ、シリカベース複合タイヤ、バイオベースポリマータイヤなど)、流通チャネル(オフラインおよびオンライン)地域別に区分されています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

アジア太平洋は2024年にサステイナブルタイヤ市場シェアの49.42%を占め、2030年までCAGR 9.64%で成長すると予測されます。中国の第14次5ヵ年計画では、資源生産性の20%向上を目指しており、タイヤ・ゴムのリサイクルを優先課題としています。インドはウェットグリップ、転がり抵抗、騒音規制を実施し、国内生産と輸出の期待値を一致させています。日本は、タイヤコンパウンドのライフサイクル排出量を削減できるセルロースナノファイバーのパイロットラインに資金を提供しています。こうした協調的な政策により、地域密着型のサプライチェーンが構築され、輸入リスクが緩和され、アジア太平洋が持続可能なタイヤイノベーションの中心であり続けています。

欧州は、環境基準を直接法律に明記することで成長を安定させ、メーカーに低環境負荷コンパウンドへの予測可能な需要をもたらしています。ユーロ7の微粒子規制とエコデザインデジタルパスポートは、間もなくタイヤの摩耗とカーボンフットプリントに関する検証可能なデータを要求します。回収カーボンブラックと熱分解クラスターへの投資は、企業がマテリアル・ループを閉じ、コンプライアンス・クレジットを確保するのに役立ちます。多くの新興市場がEUの基準を採用しているため、こうしたベンチマークを満たす企業は輸出に有利に働きます。

北米では、連邦政府の研究助成金と州のリサイクル優遇措置が組み合わされ、持続可能なタイヤ市場が循環モデルへと舵を切っています。バイオブタジエンに対するDOEの資金援助とカリフォルニア州のタイヤ奨励プログラムは、上流のイノベーションと下流の需要喚起のミックスを示しています。フリートオペレーターは、大型車の温室効果ガス規制強化への準拠を簡素化するデータ豊富なタイヤを評価し、長距離路線での採用を促進しています。南米、中東・アフリカは、拡大が遅れているが、輸出アクセスを保護するためにEUラベリングを採用しています。多国籍企業のOEM調達ガイドラインは、サステイナブル技術を価格に敏感なこれらの地域に普及させ、サステイナブルタイヤ市場規模を従来の牙城を超えて徐々に引き上げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増する電気自動車(EV)生産

- 世界のCO2およびタイヤラベル規制の厳格化

- 2024年以降、交換用タイヤの需要が急増

- スマートタイヤセンサーの統合によりライフサイクルコストを削減

- OEMスコープ3会計がより環境に優しい材料を推進

- ASEANの米殻灰シリカの商業化

- 市場抑制要因

- 従来のタイヤに比べて初期費用が高め

- 大型商用車における耐荷重限界

- 医療用手袋とバイオラバー原料の競合

- EUの粒子状物質排出規制、新たな化合物の導入を遅らせる

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(単位))

- 車両タイプ別

- 乗用車

- 商用車

- エンドユーザー別

- OEM

- アフターマーケット

- 素材タイプ別

- 天然ゴムを豊富に含むタイヤ

- 合成ゴムを豊富に含むタイヤ

- シリカベース複合タイヤ

- バイオベースポリマータイヤ

- リサイクル素材タイヤ

- 流通チャネル別

- オフライン(ディーラーおよび小売チェーン)

- オンライン(Eコマースプラットフォーム)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Michelin Group

- Bridgestone Corporation

- Continental AG

- Goodyear Tire & Rubber Company

- Pirelli & C. SpA

- Yokohama Rubber Co. Ltd.

- Apollo Tyres Ltd.

- Hankook Tire & Technology

- Sumitomo Rubber Industries Ltd.

- Nokian Tyres plc

- Toyo Tire Corporation

- Kumho Tire Co. Inc.

- Giti Tire

- Linglong Tire

- CEAT Ltd.