|

市場調査レポート

商品コード

1850287

スパークプラズマ焼結:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spark Plasma Sintering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スパークプラズマ焼結:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

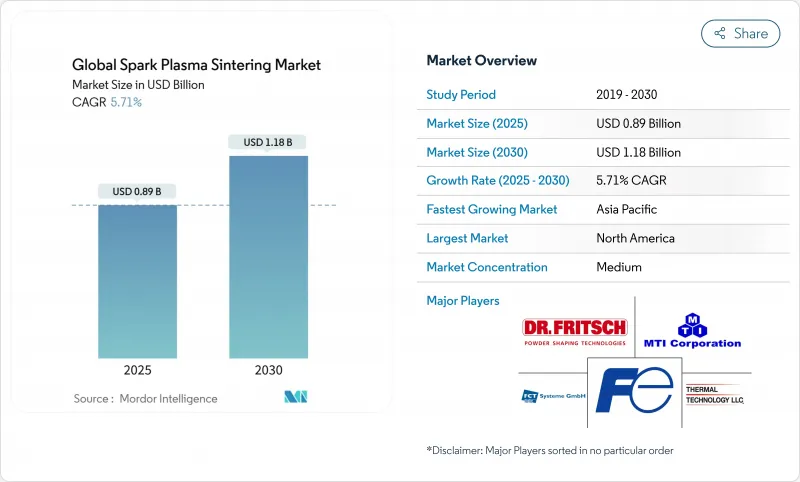

スパークプラズマ焼結市場規模は、2025年に8億9,000万米ドルと推定され、2030年には11億8,000万米ドルに達すると予測され、CAGRは5.71%を記録します。

急速加熱焼結物理学とエッジ対応センサー、オンボードAIチップ、プロセスパラメーターを継続的に改良するコンテクスチュアル・アナリティクスを組み合わせたメーカーが需要を促進しています。半導体のバックエンドパッケージング、精密家電、電動化車両部品での採用が拡大していることは、この技術がいかに厳しい公差、スクラップの低減、生産サイクルの短縮をサポートしているかを裏付けています。装置ベンダーは現在、予測アルゴリズムをローカルで実行するニューラル・プロセッシング・ユニットを組み込んでおり、5Gリンクは散在するラインを統合制御ハブに結びつけています。同時に、労働力不足が工場の自動化を推し進めるなかでも、国産チップ製造とクリーン・テクノロジー素材に対する政府の優遇措置により、新規設備への資本流入が続いています。

世界のスパークプラズマ焼結市場の動向と洞察

統合型IoT製品の台頭

メーカーは現在、小型の熱電対、圧力セル、高密度化センサーをダイセット内部に直接組み込み、加熱ランプとホールド時間を分析するエッジゲートウェイにミリ秒単位のデータを供給しています。このクローズド・ループ・フィードバックにより、人手を介さずにエネルギー使用量を削減し、部品密度を向上させることができます。センサーの履歴に基づいて構築された予知保全モデルは、故障の数時間前に電極の異常磨耗などの異常を検知し、予定外のダウンタイムを回避します。センサーモジュールにチップレベルの暗号化が広く導入されることで、生産ネットワークを外部の分析エンジンに開放することに対するITの懸念が緩和されます。マニュファクチャリング・インスティテュートによると、ほとんどの経営幹部はIoTを競争力の中核的な柱と見なしており、エッジ・コンピューティングは現在、これらのデバイスがローカルでデータを解析し、リアルタイム制御の待ち時間を削減することを可能にしています。

モバイルアプリとエッジアプリにおけるAIの統合

軽量ビジョン・モデルを実行するタブレット・ダッシュボードは、光学コンパレーターから逃れたマイクロ・クラックのために焼結部品をスキャンし、音声駆動のアシスタントは、ライブの高密度化曲線に基づいて温度オフセットを提案します。コントローラ内のAIエージェントは、抵抗が急増するとすぐにパルス幅と圧力を自律的に微調整し、均一な結晶粒成長を維持します。推論はNPU上で行われるため、クラウドリンクが低下しても、遠隔地のプラントは完全な機能を維持します。LTIMindtreeは、メーカーが文書化と設計の繰り返しの両方を管理するエージェント型AIに軸足を移し、エンジニアが新しい材料レシピを数週間ではなく数時間で反復できるようにすることを観察しています。

計算の複雑さ

組込みGPU上で動作するリアルタイム有限要素ソルバーと適応型コントローラーは、従来のPLCをはるかに超える処理負担をもたらします。中堅企業の多くは、チューニング・アルゴリズムを実行するコンテナ化されたマイクロサービスをオーケストレーションするIT人材が不足しており、マネージド・エッジ・プロバイダーにアウトソースせざるを得ません。NetSuiteはこのスキルギャップを最重要課題としており、企業はゼロからコーディングすることなくマシンデータを活用するためにERPスタックを近代化しています。ターンキー・プラットフォームが成熟するまでは、複雑さが採用スピードを抑制します。

セグメント分析

コンテクスチュアル分析エンジンが多変量センサーストリームを解釈し、エネルギー効率に優れたレシピを処方するため、2024年の売上高の46%をソフトウェアが獲得。スパークプラズマ焼結市場は、フラッグシップ炉をMESやERPスイートと接続し、ロット追跡を同期化するミドルウェアに依存しています。AIチップ/NPUは、フィードバックループを50ミリ秒以下に抑えるエッジ推論の需要を反映し、CAGR23.4%で成長する予定です。ハードウェアセンサーは、新しい炉が高密度の計装フットプリントを搭載して出荷されるため、拡大を続けています。マネージド・サービス・チームがサブスクリプション・ベースのモニタリングを提供することで、小規模な工場は専門家を雇用することなくデータサイエンスの恩恵を受けることができます。生成AIモジュールは、プロセス調整を文書化し、品質レポートを自動入力することで、ソフトウェアの価値提案をさらに広げます。

第二に、サービスは統合、トレーニング、ライフサイクルサポートを通じて貢献します。製品タイプは、合金タイプに基づいたチャンバー熱力学を反映したデジタルツインテンプレートをバンドルし、製品立ち上げ時の試用サイクルを短縮します。エンジニアが共有ライブラリからベストプラクティスの焼結曲線をインポートすることで、かつては何ヶ月もかかったプロジェクトが、今では数週間で終了します。このような集合的な学習がソフトウエアの採用に勢いを与え、定期的なアップグレードによって異常セグメンテーションや音声ダッシュボードなどの機能が追加されます。

装置メーカーは、組み込み分析機能をあらかじめ搭載したターンキー印刷機を出荷することで、2024年に37.2%のシェアを獲得しました。パルス発生や電極の摩耗パターンに関する専門知識により、機械設計と計算モジュールの融合が可能になります。スパークプラズマ焼結市場では現在、これらのOEMがセンサー製造業者やクラウドベンダーと提携し、試運転時間を短縮するエンドツーエンドのスタックを構築しています。一方、オンライン/ウェブベンダーは、レシピリポジトリをホストし、遊休炉の能力を仲介することで、年間21.1%の成長を遂げています。

モバイル・ネットワーク事業者はコンソーシアムに参加し、分散したキャンパス間の加熱波の同期に必要な10ミリ秒以下のレイテンシーのサービス・レベル・アグリーメントを保証します。ベンダーはオープンAPIを公開することで、サードパーティのアプリがリアルタイム・データ・ストリームを呼び出せるようにし、電極寿命予測や真空シール診断といったニッチなタスクのためのマイクロサービスのマーケットプレースに拍車をかけています。

スパークプラズマ焼結市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ベンダー別(デバイスメーカー、モバイルネットワークオペレーターなど)、コンテキスト別(コンピューティングコンテキスト、ユーザーコンテキスト)、ネットワーク別(ワイヤレスセルラー、WLAN/Wi-Fi、PAN/BLE)、エンドユーザー産業別(BFSI、コンシューマーエレクトロニクスなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟した半導体エコシステム、強力な産学連携、CHIPS法の390億米ドルの基金のような連邦政府のインセンティブにより、2024年の売上の34%を占める。アリゾナ、テキサス、ニューヨークの工場が後工程のパッケージング・ラインを拡張し、金属とセラミックのインターポーザーを接合できるパルス電流プレスの需要が持続しています。カナダの低炭素産業への取り組みは、焼結のサイクルタイム短縮とエネルギーフットプリントの低減と密接に関係しています。メキシコの電子機器組立セクターは、焼結フィードスルーとヒートスプレッダを国内で調達しており、OEMのサプライチェーンを短縮しています。

アジア太平洋は、中国の製造自動化の推進、日本の粉末冶金の伝統、韓国のメモリーチップの生産能力競争に牽引され、CAGR18.5%の勢いです。国が支援するファンドは、次世代焼結をバンドルするスマート工場の改修に数十億米ドルを投入しています。インドのエレクトロニクス向け生産連動インセンティブ制度は、パワーデバイス向け高速サイクル焼結を組み込んだグリーンフィールド工場に拍車をかける。台湾のOSATプレーヤーが先進的な基板を生産するための新しいプレスを導入し、地域リーダーシップを強化。

欧州は持続可能性と労働者の安全性を強調し、オフガスを回収して粒子状物質の排出を最小化するクローズドループ炉を奨励。ドイツのインダストリー4.0フレームワークは、オープンOPC-UAインターフェイスを備えたコネクテッドプレス機の採用を加速しています。フランスでは軽量航空宇宙ブラケットに、イタリアでは超合金タービンディスクにこの技術が利用されています。中東とアフリカでは、サウジアラビアとアラブ首長国連邦の新興工業団地が積層造形工具に焼結を採用し、南アフリカは鉱業用摩耗部品の現地生産を模索しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 統合IoT製品の主流化

- モバイルおよびエッジアプリへのAIの主流統合

- 5G対応スマートデバイスの普及

- 小売メディアにおける目立たないコンテキスト広告のROIが急上昇

- 車載感情センシングに対するOEMの潜在的需要

- インダストリー4.0ラインにおけるOTとサイバーの隠れた融合

- 市場抑制要因

- 主流の計算複雑性

- 主流のデータプライバシー規制の強化

- 目立たないエッジAIシリコン供給のボトルネック

- 目立たないコンテキストドリフトがMLモデルの精度を低下させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- センサーとMCU

- AIチップ/NPU

- ソフトウェア

- SDKとミドルウェア

- コンテキスト分析プラットフォーム

- サービス

- マネージドエッジサービス

- プロフェッショナルサービス

- ハードウェア

- ベンダータイプ別

- デバイスメーカー

- モバイルネットワーク事業者

- オンライン、ウェブ、ソーシャルネットワーキングベンダー

- ネットワークタイプ別

- ワイヤレスセルラー

- 無線LAN/Wi-Fi

- PAN/BLE

- エンドユーザー業界別

- BFSI

- 家電

- メディアとエンターテイメント

- 自動車

- ヘルスケア

- 通信

- 物流と輸送

- その他の産業

- コンテキストタイプ別

- コンピューティングコンテキスト

- ユーザーコンテキスト

- 物理的なコンテキスト

- 時間的文脈

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Cisco Systems Inc.

- Google LLC

- Oracle Corporation

- Amazon Web Services Inc.

- Verizon Communications Inc.

- Samsung Electronics Co. Ltd

- Intel Corporation

- Apple Inc.

- NVIDIA Corporation

- Qualcomm Technologies Inc.

- ATandT Inc.

- Huawei Technologies Co. Ltd

- Baidu Inc.

- Infosys Ltd.

- Ericsson AB

- Telefonica, S.A.

- Bosch Sensortec GmbH

- STMicroelectronics N.V.

- Arm Ltd.