|

市場調査レポート

商品コード

1850278

コネクテッド航空機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Connected Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コネクテッド航空機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

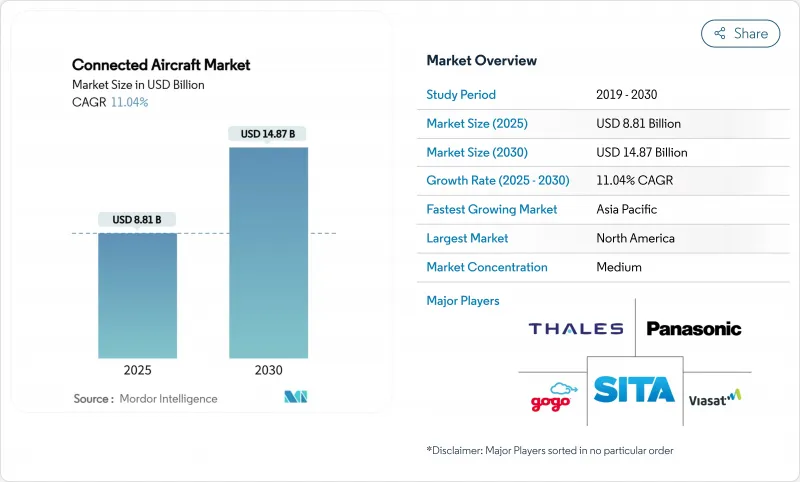

コネクテッド航空機市場規模は2025年に88億1,000万米ドルに達し、2030年には148億7,000万米ドルに拡大すると予測され、CAGRは11.04%です。

持続的な成長は、ゲート・ツー・ゲートのブロードバンドに対する旅客の期待の高まり、ICAO GADSS規則によるリアルタイム追跡の義務化、遅延と帯域幅コストを削減する多軌道衛星配備に起因します。航空会社は、機内のデジタル化を加速させるための改修プログラムを拡大し、防衛省は第4世代戦闘機と先進センサーをリンクさせるネットワーク中心戦争プロジェクトに資金を提供しました。競合の激しさは、既存事業者が長期サービス契約によってその地位を守りながらも、スターリンクや他のLEO参入事業者からの価格圧力に直面したため、緩やかなものにとどまりました。サイバーセキュリティ規則、周波数帯の混雑、高い改修コストは、短期的な展開計画を緩和させたが、コネクテッド航空機市場の長期的なデジタル軌道を変えることはありません。

世界のコネクテッド航空機市場の動向と洞察

機内コネクティビティに対する需要の高まり

旅客の期待は、散発的なEメールアクセスからストリーミング級の帯域幅へと変化。2024年の業界調査によると、韓国の旅行者の81%が質の高いWi-Fiを提供する航空会社を再予約し、80%がフライト体験において接続性を重要視しています。デルタ航空のような航空会社は、高速で無料のWi-Fiを720機以上の航空機に拡大し、有料サービスからブランドの差別化要因への移行を示唆しています。ブロードバンドを利用した付帯収入は、2035年までに300億米ドルに達すると予測され、接続が戦略的な収入源であることを裏付けています。その結果、コネクテッド航空機市場は、特に北米とアジア太平洋において、デジタル・エンゲージメントがロイヤルティを高める、乗客向けのアップグレードを優先しました。

ネットワーク中心戦争の採用が軍事接続性を促進

国防機関は、ドメイン間のリアルタイム・インテリジェンスを融合する空中データリンクに投資しました。米国空軍のバトル・ネットワーク計画は、航空機を統合デジタル・アーキテクチャに統合し、シームレスな情報交換を実現した。ロッキード・マーチンのスナイパー・ネットワーク・ターゲティング・ポッドは、F-35と第4世代戦闘機の間に安全なメッシュ・ネットワークを構築しました。英国やNATOの同盟国でも同様の取り組みが行われ、国際的な協調が示されたことで、コネクテッド航空機市場全体でセキュアな接続ソリューションの成長見通しが拡大した。

高い改修・認証コスト

キャビンの改修には、高価な機器、詳細な型式証明書の補足、航空機のダウンタイムが必要でした。米連邦航空局(FAA)は、米国のモビリティ・フリート向けのサイバー・セキュア・コネクティビティには5億米ドルの費用がかかると見積もっています。航空会社は、エアバスやボーイングの納期遅延により新造機の置き換えが制限される中、こうした出費と資本の制約のバランスをとっていました。

セグメント分析

2024年のコネクテッド航空機市場シェアはサービスが51.45%を占め、2030年までのCAGRは12.80%で成長すると予測され、航空会社がハードウェアの所有よりもターンキーソリューションを好むことが明らかになりました。サービスのコネクテッド航空機市場規模は、機器、認証、24時間365日のネットワーク運用をバンドルした複数年契約に伴って拡大する見込みです。航空会社は、特に急速な技術更新サイクルが資産の陳腐化を招く危険性がある場合、予測可能な運用経費を好みます。

サービス・プロバイダーは、継続的なパフォーマンス分析、サイバーセキュリティ・モニタリング、柔軟な帯域幅プランを提供することで、価値提案を深化させました。パナソニックがリヤド航空と結んだ10年間のメンテナンス契約は、多額の初期費用をかけずに航空機を最新の状態に保つライフサイクルモデルを示しています。定期的な収入源により、ベンダーの資金繰りが改善される一方、航空会社は顧客体験と定時性に集中できるようになりました。

乗客のデジタルライフスタイルが製品ロードマップに影響を与える中、2024年の機内接続性はコネクテッド航空機市場シェアの62.40%を占めました。飛行頻度が高く、ブランド・タッチポイントが高いことから、航空会社はまずナローボディ機を導入しました。CAGR14.20%で最も急成長しているサブセグメントとして浮上したのは空対地間のリンクであり、ゲート接続を上昇段階にまで拡張する5G地上ネットワークがこれを支えています。

将来のアーキテクチャは、衛星、セルラー、航空機間経路を融合させ、途切れることのないカバレッジを実現します。シームレス・エア・アライアンスは、3GPPの5G非地上波ネットワークを統合する規格を進め、地上と軌道の領域でパフォーマンスを調整します。このような進化により、コネクテッド航空機市場は航空デジタル化の最前線に位置しています。

地域分析

北米は2024年に38.90%のシェアでコネクテッド航空機市場をリードしており、これはGADSSへの早期準拠、強固な衛星インフラ、航空機全体の無料Wi-Fiに対する航空会社のコミットメントに支えられています。デルタ航空、ユナイテッド航空、アメリカン航空は、リージョナルジェット機をメインラインの期待性能に合わせるために、マルチ軌道の改修を実施しました。BACNやF-22A近代化のような国防プログラムも、米国の航空資産全体の安全なリンクに対する需要を高めました。

欧州では、EASAのサイバーセキュリティ規則と汎EU的な航空交通近代化協調による強力な規制的推進力がこれに続いた。旗艦航空会社は、旅客機の接続性と、電子フライトバッグの統合や予知保全プラットフォームなどの運航上の優先事項とのバランスを取りました。アジア太平洋地域の衛星通信事業者は、LEO新規参入事業者に対抗して市場での地位を守るため、Kaバンド衛星の配備を加速させました。

アジア太平洋は、2030年までのCAGR見通しで最速の12.65%を記録しました。中国の航空サービス収入は2024年の230億米ドルから2043年には610億米ドルに増加すると予測され、広範なデジタル・サービス・ミックスの中にCAGR5.6%でコネクティビティが組み込まれました。タイ国際航空は80機の航空機の改修でネオ・スペース・グループと提携し、大韓航空はバイアサットのKaバンドを搭載したB787の商業運航を開始しました。航空インフラに対する政府の支援と中産階級の旅行者数の増加が地域の追い風となりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗客の機内接続に対する需要の高まり

- ネットワーク中心の戦争の採用が軍事的連結性を推進

- リアルタイムのフライト追跡のためのICAO GADSSグローバル義務

- 大手航空会社による航空機全体の改修プログラム

- LEO衛星群が帯域幅コストを削減

- データ収益化主導の補助収益モデル

- 市場抑制要因

- 高額な改修および認証コスト

- 極地ルートの帯域幅/カバレッジ制限

- サイバーセキュリティコンプライアンスの遅延

- Ku/Kaバンドのスペクトルの混雑

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- ソリューション(ハードウェア、ソフトウェア)

- サービス

- 接続タイプ別

- 機内接続

- 空対地接続

- 空対空接続

- コネクティビティテクノロジー別

- 衛星-Lバンド

- 衛星-Kuバンド

- 衛星-Kaバンド

- ATG(空対地)

- 用途別

- 商用航空

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 商用ヘリコプター

- 軍事航空

- 戦闘機

- 特殊任務航空機

- 軍用輸送機

- 軍用ヘリコプター

- 一般航空

- ビジネスジェット

- その他

- 商用航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- メキシコ

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC