AI画像認識:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

AI Image Recognition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850265

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

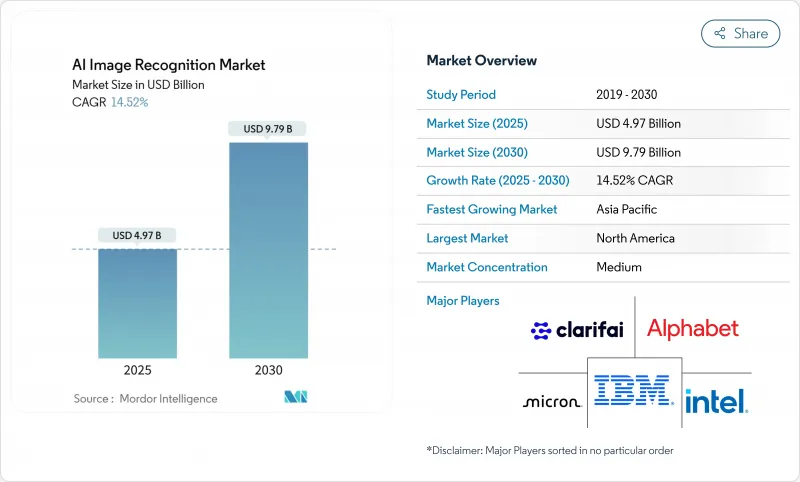

AI画像認識市場規模は2025年に49億7,000万米ドルと推定され、2030年にはCAGR 14.52%を反映して97億9,000万米ドルに達すると予測されています。

この拡大は、工場現場から診断室まで広がる自動視覚インテリジェンスへの企業の依存に根ざしています。シリコンコストの低下、マルチモーダルな基盤モデル、成熟したエッジハードウェアにより、総所有コストは低下傾向にあり、大規模な展開が経済的に実行可能になっています。ベンダーは、チップ、ソフトウェア、サービスをバンドルした垂直統合スタックに資本を振り向け、調達サイクルを合理化し、展開速度を高めています。一方、合成データエンジンはラベリング予算を削減し、これまで注釈付き画像がなかった中堅企業にも参入の幅を広げています。これらの動向を総合すると、AI画像認識市場は2桁成長を持続するものと思われます。

世界のAI画像認識市場の動向と洞察

クラウドネイティブAIの採用ブーム

ハイパースケールプロバイダーは、コンテナ化されたビジョンパイプラインを提供し、モデルをプロトタイプから生産まで数週間以内にプッシュし、製造業者や小売業者のTime-to-Valueを短縮します。Microsoft AzureとGoogle Cloudは、パッケージ化された欠陥検出の青写真を紹介し、MLスタッフが限られている企業の参入障壁を下げています。Kubernetesでオーケストレーションされた推論エンドポイントは、イメージが到着したときにのみ計算を割り当て、固定オンプレミスクラスターと比較して15~40%のコスト削減を可能にします。その結果、AI画像認識市場は、より迅速な調達サイクルと幅広いユーザーの多様性から恩恵を受ける。

高解像度カメラの普及

第5世代の車載用ADASユニットと8K産業用センサーは現在、ネットワーク・ラウンドトリップなしで50ミリ秒以下の推論を実現するオンデバイスAIアクセラレーターとペアになっています。コンチネンタルのMFC525カメラは、110度の視野を提供しながら、ローカルで物体分類を行い、サムスンの最新のニューラルエンジンは、消費者向けスマートフォン内で38TOPSを達成しています。これらの機能により、リアルタイムの品質管理と没入型AR機能が解放され、AI画像認識市場の裾野が広がります。

データプライバシーとコンプライアンスのハードル

EUのAI法およびカリフォルニア州法は、強固な監査証跡を課しており、医療用画像の展開では検証コストが最大30%膨らみます。相反するデータ居住義務により、デュアルスタックアーキテクチャが余儀なくされ、プライバシー専門チームを持たない中規模病院での導入が遅れます。このような摩擦が、AI画像認識市場の成長の勢いを弱めています。

セグメント分析

ハードウェアは2024年の売上高の45.6%を占めるが、サービスのCAGRは14.9%と他のすべてのカテゴリーを上回る。NVIDIAとIntelのエッジ対応カメラと推論チップはレイテンシを50ms以下に下げ、製造工場のブラウンフィールド改修に活力を与えます。ソフトウェア、特にローコードモデルオペレーションプラットフォームは、深いデータ科学ベンチを持たない企業のカスタムパイプライン作成を容易にします。一方、プロフェッショナル・サービス・プロバイダーは、ドメインチューニングされたデータセットと継続的な学習ワークフローを構築し、最初の実証ポイントを超えて生産精度を向上させる。このように、個別の製品ではなく全体的な成果へとシフトすることで、AI画像認識市場におけるインテグレーターのウォレットシェアは拡大しています。

病院、銀行、防衛機関は、ローカルファイアウォール内に画像を保持する必要があるため、オンプレミスシステムは2024年に68.7%の売上を維持します。鉱山、船舶、遠隔地の工場などのエッジ・シナリオでは、断続的な接続性によりクラウドのラウンドトリップができないため、このような嗜好が反映されています。それでも、エラスティックGPUプールが季節的またはバースト的に大量の画像パイプラインを吸収するため、クラウドのワークロードはCAGR 16.7%で成長しています。ハイブリッド・トポロジーは、エッジの前処理とクラウドの再トレーニングを組み合わせることで、企業がペタスケールのデータセットを集中的に活用しながら、エッジで推論を調整できるようにします。この混合パラダイムは、コンプライアンスを守りつつ、ハイパースケーラの経済性から恩恵を受け、AI画像認識市場の長期的な拡大を後押しします。

地域分析

北米は2024年の売上高の27.8%を占め、TSMCの1,650億米ドルのアリゾナ・キャンパスのような緻密な資金調達エコシステムと国内チップ製造イニシアティブに支えられています。MetaのScale AIへの148億米ドルの出資に見られるように、企業のM&Aはこの地域のR&Dの速度を高めています。半導体の回復力に対する政府の優遇措置が米国とカナダのAI画像認識市場をさらに支えています。

欧州は、同地域の厳格なAI法によって、緩やかではあるが着実な採用を示しています。ドイツの重工業リーダーは自動組立にビジョンを織り込み、フランスの新興企業はGDPRの保護措置の下で臨床判断支援を洗練させています。投資は規律を保ちつつも的を絞っており、透明性とバイアスの軽減を証明できるベンダーを選好しています。こうした厳格さが、AI画像認識市場全体のソリューション設計を形作っています。

アジア太平洋地域のCAGRは15.9%と最も高いです。中国は、スマートシティと監視グリッドに700億米ドルを超える多年度予算を割り当てています。日本の650億米ドルの半導体プログラムと韓国のHBMメモリにおけるリーダーシップは、垂直統合された供給基盤を形成します。インドの開発者プールは、競争力のある価格でグローバルなモデルチューニングサービスを維持し、AI画像認識市場を総体的に加速させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブAI導入のブーム

- 高解像度カメラの普及

- 小売業における損失防止の取り組み

- スマートシティと監視インフラの拡大

- 合成データパイプラインがラベル付けコストを大幅に削減

- 衛星画像会社がラベル付きセットをオープンソース化

- 市場抑制要因

- データプライバシーとコンプライアンスのハードル

- 分野特有の人材の不足

- GPUサプライチェーンの地政学が設備投資リスクを高める

- 偏ったアルゴリズムによる法的リスクの増大

- サプライチェーン分析

- 規制情勢

- 技術展望(エッジ推論とクラウド推論)

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ経済要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- 用途別

- 画像分類

- 物体検出と追跡

- 顔認識

- 産業検査

- 医療画像

- その他のニッチなアプリケーション

- エンドユーザー業界別

- 自動車

- BFSI

- ヘルスケア提供者と医療技術

- 小売業とeコマース

- セキュリティおよび監視インテグレーター

- 製造業

- その他(農業、エネルギーなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google(Alphabet)

- Clarifai

- IBM

- Intel

- Micron Technology

- Microsoft

- NVIDIA

- Qualcomm

- Samsung Electronics

- AMD/Xilinx

- Apple

- SenseTime

- Hikvision

- Megvii

- NEC Corporation

- Cognex

- Zebra Technologies

- Huawei Technologies

- Palantir

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日