|

市場調査レポート

商品コード

1850260

サイバーセキュリティ保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cybersecurity Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サイバーセキュリティ保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

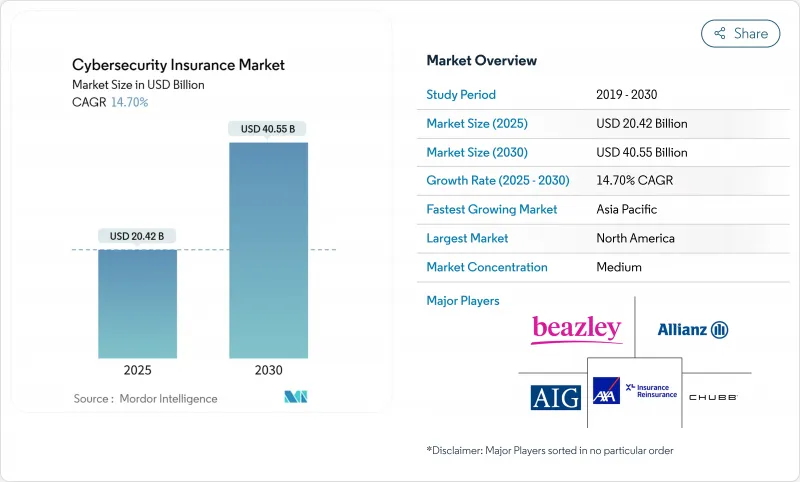

サイバーセキュリティ保険市場は、2025年に204億2,000万米ドル、2030年には405億5,000万米ドルに達すると予測され、CAGRは14.7%です。

旺盛な需要は、EUのデジタル・オペレーショナル・レジリエンス法(DORA)や米国証券取引委員会(SEC)の4日間開示規則などの規制強化に起因します。さらに、ランサムウェアの急増は、現在11秒に1回の割合で発生しており、サイバーリスクの定量化指標に対する取締役会レベルの要求や、中小企業(SME)向けの保険金請求決済時間を短縮する新しいパラメトリック・オファリングも勢いを増しています。クラウド、特にハイブリッド・アーキテクチャやマルチベンダー・アーキテクチャへの依存度が高まる中、保険会社は蓄積管理の改善を迫られており、投資家は新たなキャパシティを引き出すためにトークン化されたサイバー保険リンク証券を試しています。

世界のサイバーセキュリティ保険市場の動向と洞察

クラウドファーストのデジタル化によりサイバー損害のエクスポージャーが拡大

クラウドアーキテクチャへの移行は攻撃対象領域を拡大し、システム停止リスクを増幅させる。2024年に発生したクラウドストライクのソフトウェア障害は54億米ドルの経済的損失をもたらし、単一のプロバイダーの障害が数千の同時請求の引き金になり得ることを露呈しました。ミュンヘン再保険は、グーグル・クラウドのワークロードを対象としたクラウド・プロテクション+という商品で対応し、プロバイダーの障害に関連する事業中断損失を補償しました。ヘルスケア・クラウド・システムにおけるヒューマン・エラー・インシデントは13%増加し、部門別侵害の58%を占めました。保険会社は現在、補償を結ぶ前に多要素認証とハード化された設定の証拠を要求しています。

法規制の義務化により責任負担が増加

DORAはEUの金融機関に対し、重要なサイバーインシデントを4時間以内に報告することを義務付けており、SECは米国上場企業に対し、4日以内の情報開示を規定しています。ラテンアメリカもこの動向を反映しています。内部監査リーダーの75%は、規制当局の監視が厳しさを増しているため、サイバーが最大のリスクであると回答しています。保険会社は、修復費用や継続的なコンプライアンス監視に資金を提供するエクステンションを追加しています。

数理データの希少性とモデリングの不確実性

サイバー損害には自然災害のような長期的な時系列データがないため、テールリスク・モデルの信頼性が損なわれています。キャリアはリアルタイムの脅威インテリジェンスを取り込む独自のプラットフォームに投資しているが、侵害報告が限定的な新興市場ではギャップが残っています。

セグメント分析

事業中断、インシデントレスポンス、データ再構築コストに対するクレームが牽引し、2024年の第一当事者による補償の市場シェアは42.7%を維持。第三者賠償責任は、訴訟や規制上の罰則が強化され、取締役会がより高い限度額を購入するようになるにつれて、CAGR 14.9%で加速しています。製造業者は、単一の侵害が社内と顧客の両方の損失を引き起こす可能性があることを反映し、業務の中断と下流のサプライチェーン責任に対応する混合保険を選択する傾向が強まっています。

ファースト・プロテクトとサード・パーティ・プロテクトを統合したバンドル・カバーは、管理の合理化を求めるヘルスケアや重要インフラのバイヤーに魅力的です。病院は、HIPAA違反の罰金と身代金支払いの払い戻しをセットにしたパッケージを好んでおり、業務上と法律上のエクスポージャーの間にギャップがないことを保証しています。引受保険会社は、サードパーティのITベンダーに関連する偶発的な事業中断事象に対する補償を明確にするため、契約文言を改良しています。

単独契約は、2024年のサイバーセキュリティ保険市場規模の53.9%を占め、CAGR 15.4%で拡大すると予想されます。これは、損害保険の特約にはランサムウェア、クラウド障害、ソーシャル・エンジニアリングのトリガーに対応するパラメータがないためです。専用フォームを使えば、キャリアはきめ細かなスキャン・データとダイナミックな裏書を組み込むことができ、アルゴリズムによる引受ボットを使って数時間の納期を実現できます。

裏書ベースのソリューションは、事務の簡素化を求める中堅企業にとって依然として魅力的です。しかし、スタンドアローンの文言の柔軟性は、クリプトジャッキングのカバーや自主的なシャットダウンの払い戻しといった新たなアドオンをサポートします。InsurTechのAt-BayとCowbellが導入した自動見積もりシステムは、販売コストを削減し、価格設定の精度を高め、スタンドアローンモデルのリーダーシップを強化しています。

サイバーセキュリティ・保険市場は、補償タイプ(第一者補償、第三者賠償責任、バンドル/ハイブリッド)、保険タイプ(単体サイバー、パッケージ/エンドースメント)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア、小売、eコマースなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟した情報開示基準、豊富な保険数理データ、ブローカー、再保険会社、および2024年に発行された5億7,500万米ドルのサイバー・キャタストロフ・ボンドなどの資本市場代替案の強固なエコシステムにより、2024年の保険料の36.2%を維持した。しかし、戦争リスクの除外や重要インフラカバーの合算上限は依然として難点であり、連邦政府のバックストップ・プログラムに関する議論を促しています。

アジア太平洋地域は2030年までのCAGRが16.7%と最も速いです。中国のデータ主権ルール、日本の製造業統合、インドの急成長するフィンテック・セクターが、この地域のリスク・プールを拡大します。グローバルな通信事業者による市場参入に加え、現地のキャパシティが増加しているため、プロテクション・ギャップは縮小しつつあるが、現在、適格組織の15%しかカバーを購入していないです。

欧州はGDPRとDORAに支えられ、安定した成長を享受しています。ロンドンの市場がキャパシティを支え、ドイツとフランスはミッテルスタンダードの製造拠点での採用を加速させています。断片的な加盟国の規則が多国籍企業の保険加入を複雑にしているが、パラメトリックな中小企業向けカバーが統一的なソリューションとして台頭しています。すでにデジタルのリーダーである北欧諸国は、強固な個人情報保護の理念と、セキュリティと保険がバンドルされた商品の早期導入を両立させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストのデジタル化によりサイバー損失のリスクが増大

- 規制義務(GDPR、NY DFS、DORA、SEC規則)により責任が増大

- 取締役会レベルでサイバーリスクの定量化に重点を置く

- 中小企業向けの低コストのパラメトリックカバーが登場

- 「InsurSec」はセキュリティサービスと保険を組み合わせ

- トークン化されたサイバーILSが新たな容量を獲得

- 市場抑制要因

- 保険数理データの不足とモデルの不確実性

- 高額な保険料と維持水準が中小企業の参入を阻む

- 契約上の戦争とシステムリスクの除外

- 重要なインフラリスクに対する再保険能力の上限

- サプライチェーン分析

- 規制状況と業界ガイドライン

- 技術展望(AI引受、CATモデル、ブロックチェーンパラメトリクス)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 補償タイプ別

- ファーストパーティカバレッジ

- 第三者責任

- バンドル/ハイブリッド

- 保険の種類別

- スタンドアロンサイバー

- パッケージ/推奨

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 小売業とeコマース

- ITおよび通信

- 製造業

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- American International Group(AIG)

- Chubb

- Zurich

- AXA XL

- Allianz(AGCS)

- Beazley

- Munich Re

- Berkshire Hathaway

- Travelers

- CNA

- Hiscox

- AXIS Capital

- Tokio Marine

- Sompo

- Aon

- Marsh McLennan

- Lockton

- Insureon

- Coalition

- SecurityScorecard