|

|

市場調査レポート

商品コード

1833955

サイバーセキュリティ保険の世界市場機会と2034年までの戦略Cybersecurity Insurance Global Market Opportunities And Strategies To 2034 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| サイバーセキュリティ保険の世界市場機会と2034年までの戦略 |

|

出版日: 2025年09月18日

発行: The Business Research Company

ページ情報: 英文 364 Pages

納期: 2~3営業日

|

概要

世界のサイバーセキュリティ保険市場は2019年に66億4,058万米ドルと評価され、2024年までCAGR4.00%以上で成長しました。

サイバーセキュリティ保険は、サイバー賠償責任保険としても知られ、サイバー攻撃、データ漏洩、その他のデジタル脅威に起因する経済的損失から企業や個人を保護するために設計された特殊な保険です。通常、データ損失、事業の中断、弁護士費用、規制当局による罰金、評判管理に関する費用をカバーします。サイバーセキュリティ保険の主な目的は、対応と復旧作業に対する補償を提供することで、サイバーインシデントの財務的影響を軽減することです。サイバーセキュリティ保険は、増大するサイバー脅威に直面する組織がリスクを管理し、規制を遵守し、事業継続性を維持するのに役立ちます。

デジタルビジネスモデルの採用拡大

デジタルビジネスモデルの採用増加は、実績期間におけるサイバーセキュリティ保険市場の成長を支えました。業務をオンライン化し、デジタル技術に依存する企業が増えるにつれ、サイバー脅威にさらされる機会も増加しました。このため、企業はデータ漏洩、ランサムウェア攻撃、その他のサイバーインシデントによって引き起こされる潜在的な金銭的損失から身を守ろうとし、サイバーセキュリティ保険の需要が高まりました。例えば、2024年3月、米国の金融機関である世界銀行によると、2020年4月から2022年12月までの間に、零細企業(従業員数0~4人)のデジタルソリューションの導入率は10%から20%へと倍増した一方、大企業(従業員数100人以上)では20%から60%へと3倍に増加し、ビジネスプロセスのデジタル化が大幅に加速していることが浮き彫りになりました。このように、デジタルビジネスモデルの採用拡大がサイバーセキュリティ保険市場の成長を牽引しました。

保険とセキュリティの統合ソリューションによるサイバー耐性の向上

サイバーセキュリティ保険市場で事業を展開する主要企業は、包括的なサイバー保険商品を発売し、エンドツーエンドの保護を提供するとともに、プロアクティブなリスク管理ツールを統合することに注力しています。その目的は、顧客が高度なサイバーインシデントに備え、対応し、回復できるよう支援することです。例えば、米国を拠点とするサイバーセキュリティ企業であるCoalition Inc.は、2025年5月、子会社のCoalition Insurance Solutionsを通じて、革新的なActive Cyber Insurance商品を北欧地域で発売しました。CoalitionのActive Cyber Insuranceは、従来の保険にサイバーセキュリティに関する知見とツールを組み合わせたもので、企業がサイバー脅威を管理・軽減できるように設計されています。このアプローチは、デジタルリスクが顕在化する前に予防することを目的としています。今回の発売は、デンマークとスウェーデンの企業のサイバー耐性を強化する重要な一歩であり、欧州全域に保護をさらに拡大する計画です。

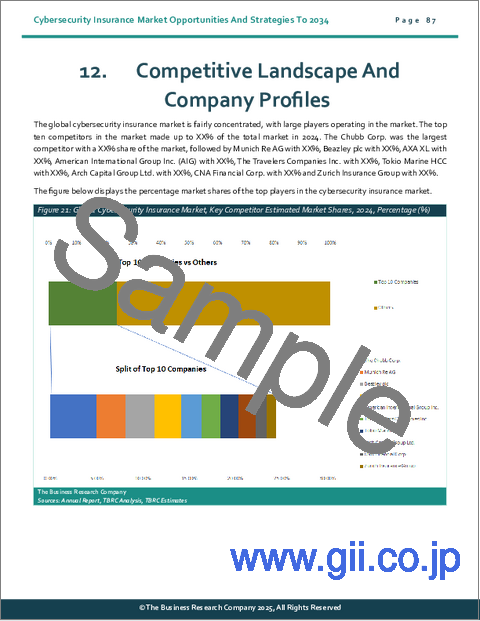

世界のサイバーセキュリティ保険市場はかなり集中しており、大手企業が参入しています。同市場における上位10社の競争力は、2024年には市場全体の34.74%を占めるに至っています。

よくあるご質問

目次

第1章 エグゼクティブサマリー

- サイバーセキュリティ保険-市場の魅力とマクロ経済情勢

第2章 目次

第3章 表一覧

第4章 図一覧

第5章 レポート構成

第6章 市場の特徴

- 一般的な市場の定義

- 概要

- サイバーセキュリティ保険市場定義とセグメンテーション

- 市場セグメンテーション:保険タイプ別

- パッケージ型

- スタンドアロン型

- 市場セグメンテーション:保険適用範囲別

- データ侵害

- サイバー責任

- 市場セグメンテーション:コンポーネント別

- ソリューション

- サービス

- 市場セグメンテーション:組織規模別

- 大企業

- 中小企業

- 市場セグメンテーション:エンドユーザー別

- テクノロジープロバイダー

- 保険会社

第7章 主要な市場動向

- 統合保険セキュリティソリューションによるサイバーレジリエンスの向上

- サイバーリスク管理における戦略的パートナーシップを通じて世界展開を拡大

- 進化するサイバー脅威に対処するためのリスク対応能力の強化

- サイバー保険に特化したソリューションでコネクテッドカーを保護

- 統合セキュリティソリューションによるサイバーセキュリティへのアクセスの簡素化

第8章 世界のサイバーセキュリティ保険市場:マクロ経済シナリオ

- 金利変動の影響

- インフレ圧力の影響

- 地政学的ダイナミクスがサプライチェーンに与える影響

- COVID-19パンデミックの影響と回復

- 戦略的洞察と将来の展望

第9章 世界のサイバーセキュリティ保険市場:成長分析と戦略分析フレームワーク

- 世界のサイバーセキュリティ保険:PESTEL分析

- 政治的

- 経済

- 社会

- 技術的

- 環境

- 法律上

- エンドユーザー(B2B)の分析

- テクノロジープロバイダー

- 保険会社

- サイバーセキュリティ保険市場:成長率分析

- 市場成長実績、2019~2024年

- 市場促進要因、2019~2024年

- 市場抑制要因、2019~2024年

- 市場成長予測、2024~2029年、2034年

- 成長予測の貢献要因

- 量的成長の貢献者

- 促進要因

- 抑制要因

- 世界のサイバーセキュリティ保険:総潜在市場規模(TAM)

第10章 サイバーセキュリティ保険に関する世界の事例研究に関する定性情報

- 事例紹介:Scale AI -ランサムウェア攻撃とサイバー保険による支援策

- 事件の概要

- サイバー保険支援策

- 財務的影響と顧客への補償

- 結果と回復

- 重要なポイント

- ケーススタディ:Marks & Spencer - ランサムウェア攻撃とサイバー保険による支援策

- 事件の概要

- サイバー保険支援策

- 財務的影響と顧客への補償

- 結果と回復

- 重要なポイント

- 事例研究:CDK Global -ランサムウェア攻撃とサイバー保険による支援策

- 事件の概要

- サイバー保険支援策

- 財務的影響と顧客への補償

- 結果と回復

- 重要なポイント

- 事例研究:McLaren Health Care - ランサムウェア攻撃とサイバー保険による支援策

- 事件の概要

- サイバー保険支援策

- 財務的影響と顧客への補償

- 結果と回復

- 重要なポイント

第11章 サイバーセキュリティ保険タイプ別の契約条件に関する定性分析

- パッケージ型

- スタンドアロン型

第12章 世界のサイバーセキュリティ保険市場:セグメンテーション

- 世界のサイバーセキュリティ保険市場:保険タイプ別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:保険適用範囲別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:コンポーネント別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:組織規模別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:エンドユーザー別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:パッケージ型のサブセグメンテーション、保険タイプ別、実績と予測、2019~2024年、2029年、2034年

- 世界のサイバーセキュリティ保険市場:スタンドアロン型のサブセグメンテーション、保険タイプ別、実績と予測、2019~2024年、2029年、2034年

第13章 欧州市場

第14章 競合情勢と企業プロファイル

- 企業プロファイル

- The Chubb Corp.

- Munich Re AG

- Beazley plc

- AXA XL

- American International Group Inc.(AIG)

第15章 その他の大手企業と革新的企業

- The Travelers Companies Inc.

- Tokio Marine HCC

- Arch Capital Group Ltd.

- CNA Financial Corp.

- Zurich Insurance Group

- Generali Group.

- Liberty Mutual Holding Company Inc.

- The Hartford Insurance Group Inc.

- Intact Financial Corp.

- Allianz SE.

- Aon plc.

- AXIS Capital Holding Ltd.

- Arthur J. Gallagher & Co.

- Markel Corporation

- Hiscox Ltd.

第16章 競合ベンチマーキング

第17章 競合ダッシュボード

第18章 主要な合併と買収

- Travelers Strengthens Cyber Insurance Capabilities With Acquisition Of Corvus Insurance Holdings

- Nexus Underwriting Expands Cyber Capabilities With Acquisition Of Evolve Cyber Insurance Services

第19章 サイバーセキュリティ保険の最近の動向

- プレミアライフサイエンスパッケージ発売への注力

- 企業が新興世代AIリスクを管理するのに役立つ新しいサイバー保険プラン

- Allyz CyberCareの開発

第20章 機会と戦略

- サイバーセキュリティ保険市場2029:新たな機会を提供する国

- サイバーセキュリティ保険市場2029:新たな機会を提供するセグメント

- サイバーセキュリティ保険市場2029:成長戦略

- 市場動向に基づく戦略

- 競合の戦略

第21章 サイバーセキュリティ保険市場:結論と提言

- 結論

- 提言

- 製品

- 場所

- 価格

- プロモーション

- 人々