|

市場調査レポート

商品コード

1850253

フォグネットワーキング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fog Networking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フォグネットワーキング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

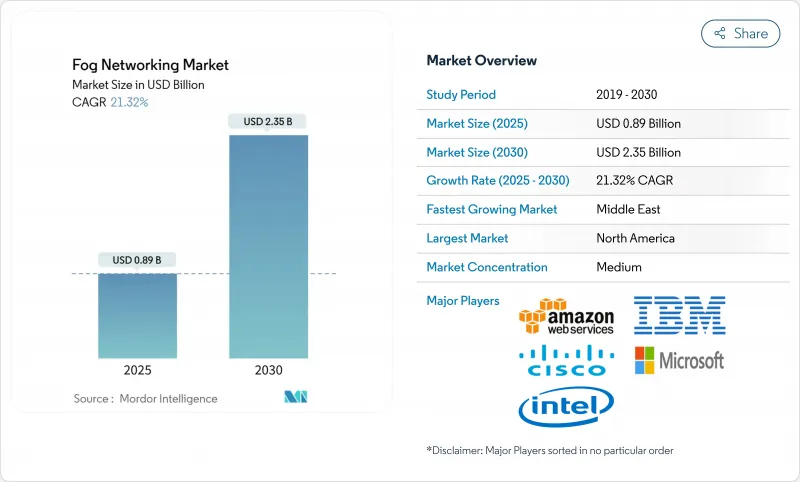

フォグネットワーキングの市場規模は2025年に8億9,000万米ドル、2030年には23億5,000万米ドルに達すると推定・予測され、CAGRは21.32%で推移します。

現在、ハードウェアゲートウェイとエッジサーバーがほとんどの導入の中心となっているが、企業がデバイスの近くでリアルタイムのデータ処理を求めるにつれて、ソフトウェア定義のオーケストレーションとセキュリティレイヤーが支持を集めています。5GとWi-Fi 7の急速な展開、IoTセンサーの価格下落、データ主権強化の義務化により、ローカライズされたコンピューティングのビジネスケースが強化されています。ベンダーは人工知能アクセラレータをマイクロデータセンターのフォームファクタに統合し続け、自律走行車、精密製造、重要な健康監視のための低レイテンシ分析を可能にしています。セキュリティの複雑さと断片的なオーケストレーションスタックが短期的な普及を阻んでいるが、エッジ接続と国家デジタル変革プログラムへの持続的な投資がフォグネットワーキング市場の長期的な拡大を支えています。

世界のフォグネットワーキング市場の動向と洞察

リアルタイム分析需要の拡大

製造業では、フォグゲートウェイを導入して、10ミリ秒未満で応答する必要がある予測メンテナンスモデルを実行しています。メルセデス・ベンツの工場では、生産エッジに機械学習を組み込むことで、車両テスト時間の予測精度が82.88%に達しました。遠隔医療のワークロードをクラウドからオンサイトのフォグノードに移行した病院では、レイテンシが100ミリ秒から5ミリ秒に短縮され、攻撃対象が35%減少しました。同様のレイテンシ向上は、自動倉庫ロボット、交通信号の最適化、ADAS(先進運転支援システム)を支えています。経済的なインセンティブはスピードだけにとどまらないです。エネルギー効率に関する研究では、集中処理に比べて電力使用量が25~30%低いことが示されており、資本支出を正当化する根拠となっています。

低価格IoTセンサーの普及

現在、5米ドル以下の産業用センサーにより、工場や都市インフラ全体の継続的な資産監視が可能になっています。インダストリアル・インターネット・コンソーシアムは、エッジコンピューティングの主要な触媒として、費用対効果の高いセンサーの統合を強調しています。NISTのIoT諮問委員会も同様に、分散アーキテクチャを国家の重要インフラの回復力に不可欠なものとして分類しています。安価なセンサーは、スマートグリッド、ビルエネルギー管理、漏水検知のリアルタイム最適化ループに供給され、フォグノードに組み込まれたローカル分析能力への需要を高めています。

セキュリティ攻撃面の複雑性

分散型ノードはすべて、ヘルスケアや製造業がHIPAAやGDPRの規定に沿って安全性を確保しなければならない新たな脆弱性をもたらします。欧州防衛庁のCLAUDIAプロジェクトは、戦術的なセキュリティフレームワークに取り組んでいるが、インシデントレスポンスは断片的なままです。運用技術環境では、侵害が物理的な安全を脅かすため、ゼロトラストアーキテクチャへの投資やフォグクラスター全体のランタイム整合性監視が迫られています。

セグメント分析

オンプレミスノードが2024年のフォグネットワーキング市場シェアの46%を占めたが、これはヘルスケア、金融、防衛における厳格なデータローカライゼーションの義務化を反映しています。確定的なレイテンシーと規制管理を重視する業界では、コンピュート資産を安全な施設内、あるいは生産ライン内に置いています。シーメンスとマイクロソフトのハイブリッド・アーキテクチャは、オンプレミスのインダストリアル・エッジのランタイムとAzureベースのアナリティクスを組み合わせており、柔軟な監視に対する需要を裏付けています。

マネージド・サービス・プロバイダーがライフサイクル・サポート、脅威モニタリング、キャパシティ・ライトサイジングをバンドルすることで、ホスティング型フォグ・アズ・ア・サービスがCAGR 26%で急成長します。社内にIT部門を持たない小規模な製造業や小売業は、専用のハードウェアを購入・運用することなく高度なAIにアクセスできるため、最大のメリットを享受できます。ホスティングサービスのフォグネットワーキング市場規模は、通信事業者とハイパースケールクラウドがサービスカタログをフィールドレベルのコンピューティングに拡張するにつれて、2025年から2030年の間に3倍になると予測されています。

フォグネットワーキング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、ホスティング/マネージド、ハイブリッド)、エンドユーザーアプリケーション(スマートメータ、スマートメータ、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、企業のデジタル化予算、成熟した5Gカバレッジ、規制の明確化に後押しされ、2024年の売上高の37%を占めトップ。米国のスタートアップエコシステムは、現在までに111億米ドルを調達した203のエッジコンピューティング企業をホストしています。カナダの小規模ながら活気あるクラスターは、2024年の引き下げにもかかわらず、2億1,400万米ドルの資金調達を記録しました。

データ主権を強調するGDPRとデジタル市場法によって形成された欧州がこれに続きます。通信インフラへの依存に関する議会の議論は、固有のフォグスタックEuroparlへの投資を強化します。EUが資金を提供したパイロット試験では、最先端のコンピュートノードが2021年から2027年にかけてインストールベースの成長率を倍増させることが示されました。

中東では、サウジアラビアとアラブ首長国連邦(UAE)のスマートシティ・メガプロジェクトにより、数千台の道路センサーと監視カメラが導入され、秒以下の分析が必要となるため、CAGRは27%に達します。国家AI戦略が主権データ処理に特権を与え、地域のデータセンターとフォグゲートウェイの展開を促進APAC全体では、中国の産業IoT政策、日本のロボット工学リーダーシップ、インドの5G拡大が大規模な需要を促進しています。設置にかかる人件費が下がることで投資収益率がさらに向上し、第2層の製造拠点での導入が加速します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム分析の需要拡大

- 低コストIoTセンサーの普及

- 5GとWi-Fi 7の高密度化

- OpenFog/ETSI MEC標準の採用

- エッジAIアクセラレータの出荷が急増

- 国家のデータ主権義務

- 市場抑制要因

- セキュリティ攻撃面の複雑さ

- 断片化されたオーケストレーションスタック

- ブラウンフィールドOTサイトのCAPEX負担

- フォグタレントプールの制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

- テクノロジーロードマップ

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- フォグゲートウェイ

- エッジサーバーとマイクロDC

- IoTチップセットとアクセラレータ

- ソフトウェアとサービス

- フォグ管理プラットフォーム

- セキュリティとオーケストレーション

- ハードウェア

- 展開モデル別

- オンプレミス

- ホスト/管理

- ハイブリッド

- エンドユーザーアプリケーション別

- スマートメーター

- ビルおよびホームオートメーション

- スマートマニュファクチャリング

- コネクテッドヘルスケア

- コネクテッドビークル

- その他(石油・ガス、小売など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Cisco Systems

- Dell Technologies

- IBM

- Intel

- Microsoft

- Nebbiolo Technologies

- Nokia

- Qualcomm

- Tata Consultancy Services

- Advantech

- HPE

- Huawei

- Arm

- Schneider Electric

- Bosch .IO

- GE Digital

- Saguna Networks

- ClearBlade

- FogHorn(Google)

- EdgeIQ

- Vapor IO

- Fastly

- Equinix Metal