|

市場調査レポート

商品コード

1850237

マイクロ波デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Microwave Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マイクロ波デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 126 Pages

納期: 2~3営業日

|

概要

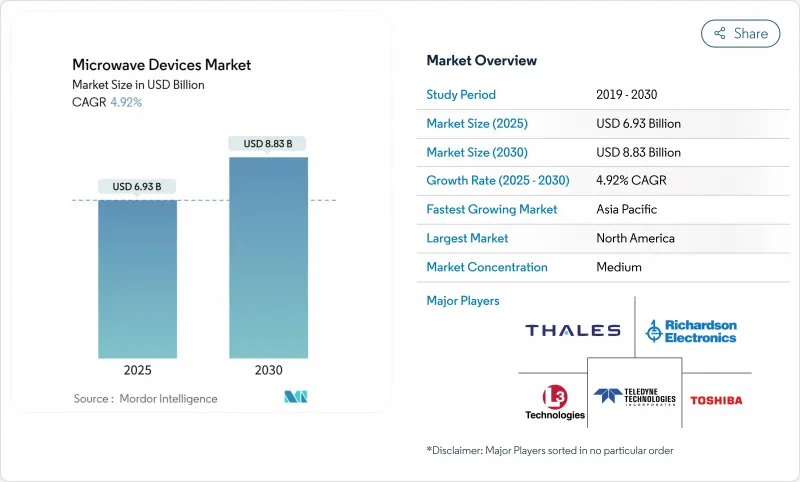

マイクロ波デバイス市場は2025年に69億3,000万米ドルに達し、CAGR 4.92%を反映して2030年には88億3,000万米ドルに達すると予測されています。

この成長は、防衛、衛星通信、5Gバックホール、新興の医療治療など、成熟しつつも耐久性のある需要プロファイルを追跡するものです。窒化ガリウム(GaN)パワーデバイスは、従来のガリウムヒ素ソリューションに取って代わりつつあり、システムの設置面積と冷却負荷を削減しながら電力密度と効率を向上させています。現在米国国防総省と契約中の指向性エネルギー兵器のプロトタイプに代表される、進行中の国防近代化プログラムが、ハイパワー注文の強固なベースラインを支えています。EバンドとVバンドでの5G固定無線アクセスの並行展開は、大量携帯端末の数量が軟化しても商業的な勢いを維持します。医療用マイクロ波アブレーションプラットフォームは、多様な需要スタックを完成させ、病院に高周波の代替品より速い処置と深い病巣への浸透を提供します。

世界のマイクロ波デバイス市場の動向と洞察

安全な軍事用SATCOM需要の急増

現代の軍用ネットワークには、ジャムに強いリンクとマルチバンド汎用性が必要です。L3Harris社との6,000万米ドルの契約に裏打ちされたモジュラーVSAT端末の最近の米国陸軍の実戦配備は、高いデータ転送速度と迅速な配備を融合したコンパクトなシステムへのシフトを物語っています。GaNアンプは、現在指定されている出力レベルと帯域幅を可能にし、真空管の引退を早める。ギガワットクラスのハイパワーマイクロ波(HPM)兵器への並行する中国の投資は、防衛調達パイプラインを活発にする技術競争を煽る。

EバンドとVバンドにおける5GとFWAバックホールの展開

固定無線のバックホールは、ファイバー・コストが高止まりするギガビット級のスループットを提供します。FCCによる90億米ドルの「5G Fund for Rural America(アメリカの地方のための5G基金)」は、EバンドとVバンドのリンクに対する短期的な需要を支えています。SpaceX社からの1,970万米ドルのEバンド固体電力増幅器の注文は、高周波マイクロ波ペイロードの商業的規模を確証しています。

ワイドバンドギャップデバイスの高い研究開発コスト

GaNとSiCのエピタキシャルリアクターは数,000万米ドルに達し、高い参入障壁を生み出しています。大手サプライヤーは、売上高の15~20%をプロセスの最適化に費やしており、新規参入企業がクリアできるハードルは低いです。

セグメント分析

アクティブデバイスは2024年にマイクロ波デバイス市場の62%を占め、2030年までのCAGRは7.57%です。サイズ、重量、信頼性の優位性により、真空電子デバイスからGaN固体パワーアンプへの移行が加速しています。アクティブ・デバイスのマイクロ波デバイス市場規模は、2030年までに53億米ドルに達する勢いです。統合動向は、ビーム形成と利得制御ロジックをアンプ・ダイに折り込み、ソフトウェア定義無線プラットフォームを可能にします。真空管製品は現在でも超高出力レーダーに使用されているが、防衛プログラムがソリッドステート・モジュールを標準化するにつれて、その数量シェアは減少しています。

第2レベルの影響はパッシブ分野にも波及し、ディスクリート・フィルターやカプラは、機能がオンチップ化するにつれて価格圧力に直面します。医療用アブレーション・プラットフォームでは、ミリ秒単位の電力変調を行うアクティブ・ソリューションが好まれており、このセグメントの長期的な成長軌道が強化されています。製品パイプラインでは、新興の5Gマクロ無線アーキテクチャに対応する24Vおよび28V GaNデバイスの需要が高まっています。

マイクロ波デバイス市場レポートは、デバイスタイプ(アクティブ[固体、真空電子]、パッシブ[フィルタ、カプラなど])、周波数帯(LとS、CとX、その他)、アプリケーション(宇宙と通信、防衛[レーダー、EW、DEW]、医療[アブレーション、イメージング]、その他)、地域別に分類されています。

地域分析

北米は、連邦政府の5G補助金90億米ドルと米国の強力な防衛予算により、2024年に38%のシェアを維持。マイクロ波デバイス市場は、指向性エネルギー兵器プログラムと地方のブロードバンド構築から引き続き恩恵を受ける。輸出許可の遵守はコスト面での摩擦をもたらすが、既存のプライムは現地調達戦略を維持し、供給の混乱を緩和しています。

アジア太平洋は2030年までのCAGRが7.24%と最も高いです。中国が採掘されるガリウムの98%を支配しているため、国内工場はコスト面で優位に立つが、海外インテグレーターは価格変動にさらされます。地域政府は300mmのパワー半導体工場に資金を供給し、インドが新たに開設したデザインハウスはRFフロントエンドのイノベーションに人材を供給します。韓国と日本は先進のテストとパッケージング能力を供給し、自己完結型のバリューチェーンを強化します。

欧州は主権防衛のニーズと商業通信の拡大のバランスをとっています。EUの政策インセンティブはGaNエピタキシーとパッケージング能力の現地化を目指します。大西洋を越えたパートナーシップは、欧州のRF設計を北米の工場に送り、試験的に稼働させ、その後、地政学的リスクを軽減して国内ラインに生産量を戻します。持続可能性に関する指令は、ネットワーク事業者を、新しい5Gおよび将来の6Gノードにおけるエネルギー効率の高いGaNプラットフォームへとさらに誘導します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 安全な軍事衛星通信の需要の急増

- EバンドとVバンドにおける5GおよびFWAバックホールの展開

- 医療用マイクロ波アブレーションの導入

- GaNベースの固体PAのコストが低下

- 農村ブロードバンドに対する規制上のインセンティブ

- 高出力DEWシステムの需要

- 市場抑制要因

- ワイドバンドギャップデバイスの高いRandDコスト

- 重要なRFコンポーネントの輸出規制

- 100 GHzを超えると熱管理限界に達する

- Xホールにおける光子リンクとの競合

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- アクティブ(固体、真空電子)

- パッシブ(フィルター、カプラーなど)

- 周波数帯域別

- LとS

- CとX

- クとカ

- VとE(ミリ波)

- 用途別

- 宇宙と通信

- 防衛(レーダー、EW、DEW)

- 医療(アブレーション、イメージング)

- 商業および産業用暖房

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Communications and Power Industries(CPI)

- Teledyne Technologies

- Thales Group

- L3Harris Technologies

- Toshiba Corporation

- Qorvo Inc.

- Analog Devices Inc.

- Keysight Technologies

- TMD Technologies Ltd.

- Richardson Electronics Ltd.

- Northrop Grumman

- Raytheon Technologies

- MACOM Technology

- Microchip Technology

- Cobham Advanced Electronic Solutions

- NXP Semiconductors

- API Technologies(AEA Investors LP)

- Smiths Interconnect

- Ampleon

- MicroWave Technology Inc.