RFおよびマイクロ波ダイオード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

RF And Microwave Diodes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911493

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

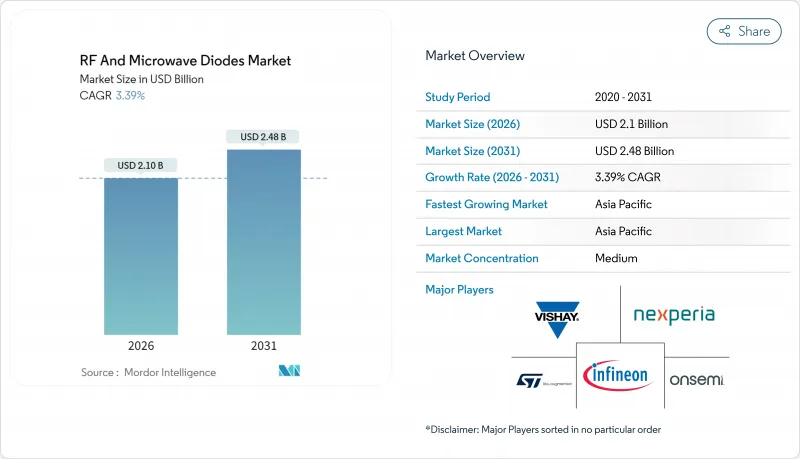

RFおよびマイクロ波ダイオード市場は、2025年の20億3,000万米ドルから2026年には21億米ドルへ成長し、2026年から2031年にかけてCAGR 3.39%で推移し、2031年までに24億8,000万米ドルに達すると予測されております。

この市場規模の成長は、5G基地局の展開、自動車用レーダープログラムの拡大、低軌道衛星コンステレーションにおける宇宙対応部品の需要増加による着実な勢いを反映しています。通信インフラのアップグレードは大量調達を継続的に牽引する一方、自動車分野では必須の先進運転支援システム(ADAS)向けダイオード消費が加速しています。窒化ガリウムへの材料置換、輸出管理規制の強化、主要サプライヤーによる積極的な生産能力増強が、現在の競争環境を形作っています。

世界のRFおよびマイクロ波ダイオード市場の動向と洞察

世界の5Gインフラの普及

大規模MIMO基地局、フロントホールリンク、および携帯電話のRFフロントエンドが相まってダイオード需要を押し上げております。マイクロ波バックホールは既に全世界のセルサイト接続の半数以上を支えており、5Gトラフィックの拡大に伴い10Gbpsを超えるスループット向上が求められております。GaNベースのダイオードはN78およびN77バンドで34%の電力付加効率を実現しますが、3.4Vという低電圧供給レールでは熱的制約が深刻化しております。部品メーカーは、広帯域にわたって直線性を維持する低寄生パッケージングで対応しています。26~28 GHzへの周波数再編成により、フェーズドアレイモジュールに必要なミリ波クラスダイオードの需要がさらに増加します。

IoTおよびスマート家電需要の増加

世界の接続デバイス数は2025年までに250億台を超える見込みであり、電池駆動のウェアラブル機器、スマートメーター、エッジセンサー向け小信号ダイオードの持続的な需要を支えます。設計者は厳しい電力予算目標を達成するため、超低リークスイッチやエンベロープトラッキング回路を必要としています。5G、LTE、Wi-Fi 7、Bluetooth Low Energyを統合したマルチプロトコルデバイスは、部品点数を削減しつつフォームファクタを小型化する集積ダイオードアレイの採用を促進しています。自動車向けワイヤレスバッテリー管理システムは、低損失RF経路によりBLEリンク経由でのリアルタイム電圧監視を実現する顕著な使用事例です。

変動する原材料価格

北京当局によるガリウムおよびゲルマニウムのライセンシング要件がスポット価格を押し上げ、GaNエピタキシャルウエハーのコストを3桁上昇させました。米国はガリウムの95%を中国から調達しており、多くのマイクロ波ダイオードの基盤となる高電子移動度トランジスタ(HEMT)ウエハーの調達リスクが生じています。メーカーは二重調達、スクラップのリサイクル、長期契約の増加で対応していますが、短期的な価格変動は依然として粗利益率を圧迫しています。

セグメント分析

2025年時点のRFおよびマイクロ波ダイオード市場において、PINダイオードは28.75%のシェアを占めました。これはRFスイッチングマトリクスや可変減衰器における役割が基盤となっています。通信機器メーカーは、基地局アップグレードに不可欠な堅牢な電力処理能力と広いダイナミックレンジの直線性を高く評価しています。防衛レーダーの改修や衛星トランスポンダー向けにも、長期ライフサイクル設計案件を獲得しており、これが量産需要を安定させています。ショットキー素子におけるRFおよびマイクロ波ダイオード市場規模は、5.12%のCAGRで拡大が見込まれております。これは、低順方向電圧と高速回復特性を求めるミリ波回路への移行を反映したものです。新興の60-90GHz自動車用イメージングレーダーおよび77GHz短距離モジュールは、検出器チェーンにおいてPINソリューションを置き換え続けており、ショットキー素子の勢いをさらに強めております。

設計者は、超急峻な接合プロファイルが8:1を超える調整比を実現するため、VCOの周波数合成にバリアクタの採用を維持しています。ガンダイオードとトンネルダイオードはニッチな存在ですが、特殊な高電力計測機器や超低位相ノイズ発振器が安定した需要を支えています。ツェナーレギュレーションダイオードは、高電力GaN MMICのバイアスネットワークにおいて、特に精密な過電圧保護が必須の領域でシェアを獲得しています。

3~8GHz帯は2025年に31.85%の売上高を維持し、レーダー高度計、衛星ダウンリンク、5GHz Wi-Fiアクセスポイントが牽引しました。民間航空および海洋レーダーにおける確固たる設置基盤が製品寿命を延長し、アフターマーケットのダイオード販売を支えています。しかしながら、40GHz超のミリ波需要はCAGR5.42%で拡大しております。これは通信事業者が固定無線アクセスを商用化し、自動車メーカーが従来の24GHzレーダから77GHzレーダプラットフォームへ移行しているためです。Ka/Vバンド(20-40GHz)セグメントのRFおよびマイクロ波ダイオード市場規模への寄与は、狭ビーム幅アンテナを必要とする低軌道(LEO)フィーダリンクや航空機搭載衛星通信システムの導入により増加しております。3 GHz以下のデバイスは、性能よりもコストが重視される大量生産のIoTモジュール向けに供給を継続します。12-18 GHz向けのKu/Kバンドダイオードは、防衛用シーカーのアップグレードと放送衛星通信地上端末の緩やかな成長に支えられ、安定した需要を維持しています。

本「RFおよびマイクロ波ダイオード市場レポート」は、製品タイプ別(PINダイオード、ショットキーダイオードなど)、周波数帯域別(3GHz以下、3-8GHz C/Xバンドなど)、材料技術別(シリコン、ガリウムヒ素など)、エンドユーザー産業(自動車、民生用電子機器など)、地域(北米、南米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年の収益の44.25%を占め、2031年までにCAGR4.51%で成長すると予測されています。これは、中国の2,950億米ドル規模の国内半導体イニシアチブと、次世代ウエハー生産能力の基盤となる日本の3兆9,000億円(260億米ドル)規模の復興プログラムによって支えられています。政府の優遇措置により、エピタキシャル成長、ウエハーレベルパッケージング、RFフロントエンドモジュール組立の設備拡充が加速しています。台湾と韓国における活発な受託製造基盤が規模の優位性を強化し、地域の主導的地位を維持しています。

北米では390億米ドル規模のCHIPS法が恩恵をもたらし、RFパワーデバイスおよびアナログデバイス専用となる新規200mm/300mmファブへの補助を実施します。マサチューセッツ州とノースカロライナ州におけるMACOMのクリーンルーム拡張は、国内のGaN-on-SiC供給基盤を強化し、地政学的供給リスクを軽減します。輸出規制の強化により高周波デバイスの移転が制限される中、政府・防衛需要は米国サプライヤーへ集中する見込みです。カナダとメキシコはニッチな組立・試験能力を提供し、USMCA原産地規則を活用して自動車顧客にサービスを提供しています。

欧州では、自動車用レーダーの義務化やインダストリー4.0工場のアップグレードにより、ダイオードの消費が安定しています。ドイツの一次OEMメーカーは、プレミアムモデルおよび量産モデルに77GHzレーダーを採用しており、欧州の需要を牽引しています。フランスと英国は、耐放射線ダイオードを指定する航空宇宙および衛星プログラムを支援しています。一方、中東およびアフリカの事業者は、サービスが行き届いていない農村地域に5G固定無線アクセスを導入していますが、マクロ経済の逆風により、短期的な数量は控えめな水準にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界5Gインフラの普及

- IoTおよびスマート家電需要の増加

- 自動車用レーダーおよびADASの採用拡大

- 低軌道衛星コンステレーションの成長

- 産業用ドローンおよびロボットにおけるミリ波レーダーの採用状況

- ワイドバンドギャップ(GaN/SiC)ダイオード技術への移行

- 市場抑制要因

- 原材料価格の変動性(ガリウム、シリコン、炭化ケイ素、インジウムリン)

- 半導体生産能力の制約とサプライチェーンリスク

- 40GHzを超える周波数帯における熱管理の課題

- 高周波デバイスに対する輸出管理規制

- バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- 投資分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- タイプ別

- ピンダイオード

- ショットキーダイオード

- バリアクタ(チューニング)ダイオード

- ガンダイオード

- トンネルダイオード

- ツェナーダイオード

- その他のダイオード

- 周波数帯別

- 3GHz未満

- 3-8 GHz(C-/X-バンド)

- 8-20 GHz(Ku-/K-Band)

- 20-40 GHz(Ka-/V-Band)

- 40 GHz以上(ミリ波)

- 材料技術別

- シリコン(Si)

- ガリウムヒ素(GaAs)

- 窒化ガリウム(GaN)

- 炭化ケイ素(SiC)

- その他の材料

- エンドユーザー業界別

- 自動車

- 民生用電子機器

- 電気通信およびネットワーク

- 産業製造・自動化

- 医療・ヘルスケア

- 航空宇宙・防衛

- エネルギー・公益事業

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microchip Technology Inc.

- Infineon Technologies AG

- Diodes Incorporated

- MACOM Technology Solutions Holdings, Inc.

- Nexperia B.V.(Wingtech Technology Co., Ltd.)

- onsemi(Semiconductor Components Industries, LLC)

- ROHM Co., Ltd.

- Vishay Intertechnology, Inc.

- Toshiba Electronic Devices & Storage Corporation

- Renesas Electronics Corporation

- STMicroelectronics N.V.

- PANJIT International Inc.

- Suzhou Good-Ark Electronics Co., Ltd.

- Skyworks Solutions, Inc.

- Qorvo, Inc.

- Broadcom Inc.(Avago Technologies)

- Excelitas Technologies Corp.

- SemiGen, Inc.

- Richardson Electronics, Ltd.

- Central Semiconductor Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日