APC(高度プロセス制御):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Advanced Process Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850216

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

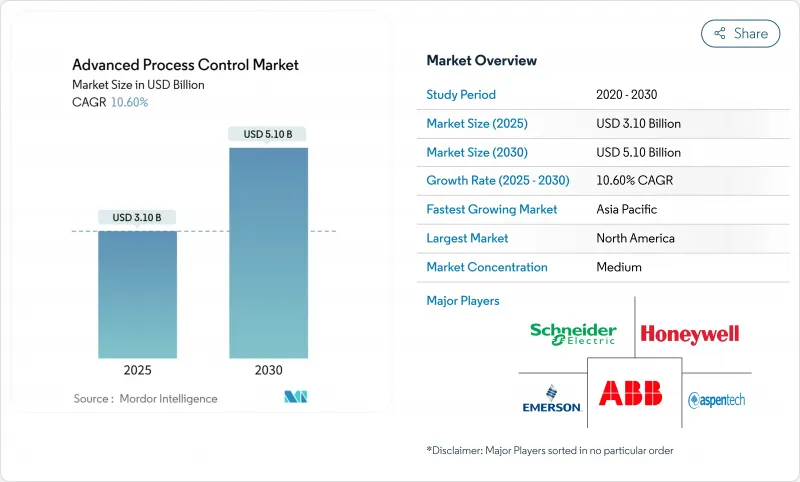

APC(高度プロセス制御)市場は、2025年に31億米ドルを生み出し、2030年には51億米ドルに達し、CAGR 10.6%で成長すると予測されています。

エネルギー多消費型メーカーが、変動するユーティリティ価格に対抗し、強化される排出規制を満たし、従来のPIDループの能力を凌駕する複雑化する多変数プロセスを管理しようとする中で、採用が加速しています。クラウド接続と組み込みの人工知能により、予測制御モデルを分散した設備全体で動作させることができるようになり、展開時間を短縮し、投資収益率を向上させることができるようになりました。ベンダーは、エネルギーコストの最適化、リアルタイムの品質保証、規制当局への報告の組み込みを中心にアプリケーションをパッケージ化しており、1~2%の歩留まり向上が数百万米ドルの年間節約につながるような業界では、投資回収期間を短縮しています。着実なM&Aの流れは、ソフトウェア、アナリティクス、サイバーセキュリティを統合し、工場フロアからエンタープライズ・クラウド環境まで拡張可能な統一プラットフォームに統合する戦略的競争を浮き彫りにしています。

世界のAPC(高度プロセス制御)市場の動向と洞察

リアルタイムでのエネルギーコスト最適化のニーズ

不安定な燃料価格と電力価格により、プロセス制御は効率化の手段から収益に直結する必要不可欠な手段へと変化しています。エネルギーは粗製油所以外の操業コストの50%以上を占める可能性があるため、プラントは仕様の制限を維持しながら、より安価な料金体系に負荷をシフトさせる予測アルゴリズムを導入しています。発表された事例では、エネルギー使用量が10~20%削減され、最適化されたオペレーションによってメンテナンス間隔が延長され、計画外のダウンタイムが減少したことが報告されています。

APCとIIoTおよびAIアナリティクスの統合

低遅延の産業用ネットワークは現在、センサー、コントローラー、クラウドエンジンを接続し、機械学習モデルが外乱を予測し、逸脱が伝播する前に是正措置を処方することを可能にしています。FDAの2025年1月のガイダンスでは、AIを活用したリアルタイム監視が推奨され、規制対象メーカーにとって重要な採用障壁が取り除かれました。

高い初期費用と統合の複雑さ

本格的な導入には50万~500万米ドルが必要で、小規模工場にとってはハードルが高いです。ブラウンフィールドサイトでは、機器のアップグレードやDCSの交換が必要となることが多く、スケジュールが18カ月に延び、オペレーターは生産中断リスクにさらされます。

セグメント分析

2024年のAPC(高度プロセス制御)市場シェアでは、ソフトウェアが54%を占め、ハードウェア中心のシステムからクラウド対応プラットフォームへの決定的な移行が進んでいることが明らかになりました。このセグメントは、迅速なロールアウト、シームレスなDCS統合、資本集約度を低減するリモート分析への需要によって推進されています。クラウドホスト型ソリューションは、サブスクリプションモデルが参入障壁を下げ、継続的なアルゴリズムアップグレードを提供するため、2030年までCAGR 12.9%で成長すると予測されます。ハードウェアは依然としてエッジ実行に不可欠であるが、コモディティ化が進む一方、モデルの保守とパフォーマンスチューニングをカバーするサービス契約は、プラントが継続的改善文化を受け入れるにつれて拡大します。このシフトにより、ベンダーは新しい最適化テンプレートを数カ月ではなく数週間でリリースできるようになり、デジタル変革のロードマップが加速します。

ソフトウェアに起因するAPC(高度プロセス制御)市場規模は、マイクロサービスアーキテクチャとコンテナ展開戦略の普及を反映して、2025年の17億米ドルから2030年には30億米ドルに拡大すると予測されます。エッジゲートウェイは現在、フィルタリングされたデータをクラウドAIエンジンにルーティングし、サイバーセキュリティ、レイテンシ、規制上の制約のバランスを取りながら、オンプレミスのコントローラにリアルタイムの推奨を供給しています。

モデル予測制御は、2024年に46%の売上を占め、制約のある多変数プロセスを調整するための主要なツールとしての評判を確証しました。リニアMPCは、熱力学的関係が比較的安定している原油蒸留やエチレン分解などの大規模連続運転を支配しています。ノンリニアMPCは、特殊化学や製薬プラントが非定常反応や厳しい品質ウィンドウに直面する中、CAGR見通し12.8%を記録し、勢いを増しています。

ノンリニアMPCのAPC(高度プロセス制御)市場規模は、2030年までに11億米ドルに達すると予測されており、複雑な反応速度や可変の供給組成を処理できるアルゴリズムに対する需要の高まりを反映しています。ベンダーは、手動による介入なしにドリフトに対応する適応モデリングとセルフチューニング機能を組み込むことで差別化を図り、オペレーターが少ないエンジニアリング労力で最適なパフォーマンスを維持できるようにしています。

地域分析

北米は2024年の売上高の37%を占め、早期のデジタル化、豊富な精製能力、強固な人材エコシステムに支えられています。連邦政府のエネルギー効率インセンティブと透明性の高い炭素市場が、制御装置のアップグレードをさらに後押ししています。アジア太平洋はCAGR見通し11.8%で最も急成長しており、国内技術の自立を優先する中国の3,000億元の産業オートメーション・プログラム(417億米ドル)に後押しされています。インド、日本、ASEAN諸国もこれに追随し、労働力の制約と生産性の格差に対処するための自動化を目標としています。

欧州は、厳格な気候変動政策とEU税制が資金調達コストを測定可能な脱炭素化に結び付けているため、依然として技術革新のホットスポットです。工場はAPCを活用し、競争力を維持しながらスコープ1排出量を削減しています。一方、中東・アフリカ、ラテンアメリカでは、インフラストラクチャーの制約を克服するためにクラウドネイティブのAPCを導入しており、鉱業やLNGプロジェクトが使用事例の中心となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイムのエネルギーコスト最適化のニーズ

- APCとIIoTおよびAI分析の統合

- 排出ガス規制の厳格化

- 巨大特殊化学品およびLNGプロジェクトの複雑さ

- モジュラースキッド用のプラグアンドプレイクラウドAPC

- 自律的な採掘と金属事業の推進

- 市場抑制要因

- 初期費用が高く、統合が複雑

- APCの人材不足とモデルの維持

- リモート/クラウドAPCにおけるサイバーセキュリティリスク

- 小規模多品種バッチプラントのROIが低い

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- 新型APCシステムと既存システムの近代化の比較分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 製品タイプ別

- 高度規制制御(ARC)

- モデル予測制御(MPC)

- 非線形MPC

- 多変数予測制御

- 推論およびその他の制御

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- プロセスタイプ別

- 連続プロセス

- バッチプロセス

- エンドユーザー業界別

- 石油・ガス

- 化学・石油化学製品

- 医薬品

- 飲食品

- エネルギーと電力

- セメント

- 金属加工

- パルプ・紙

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア

- 中国

- 日本

- インド

- 韓国

- オーストラリア&ニュージーランド

- その他のアジア

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Aspen Technology Inc.

- Emerson Electric Co.

- General Electric Co.

- Honeywell International Inc.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corp.

- SUPCON Technology Co. Ltd

- Hollysys Automation Technologies Ltd

- Endress+Hauser Group

- Valmet Oyj

- KBC Advanced Technologies

- Metso Outotec

- FLSmidth & Co. A/S

- AVEVA Group plc

- Azbil Corporation

- Endress+Hauser Group

- Valmet Oyj

- AVEVA Group plc

- Gensym Corporation

- ICONICS Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日