|

市場調査レポート

商品コード

1850211

合成生物学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Synthetic Biology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 合成生物学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

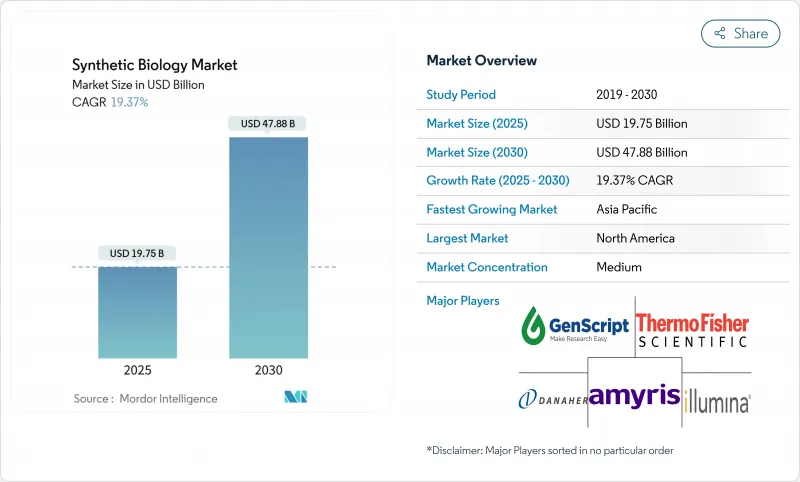

合成生物学の市場規模は、2025年に197億5,000万米ドルに達し、2030年にはCAGR 19.37%で478億8,000万米ドルに上昇すると予測されています。

最近の伸びは、概念実証の生物工学から大規模な生物製造への移行を反映しています。人工知能に誘導されたタンパク質設計の進歩、遺伝子合成コストの低下、安定した政府資金が、技術革新サイクルを短縮し、参入障壁を低くしています。企業のネット・ゼロへのコミットメントは、石油化学製品に代わるバイオベースの持続的な需要を生み出し、ゲノム編集や自動バイオファウンドリーにおける飛躍的な進歩は、ヘルスケア、食品、特殊素材における対応可能なアプリケーションを拡大させています。同時に、デュアルユース規制と人材不足が成長軌道を弱め、合成生物学市場全体で規制対応と人材開拓に重点を置いています。

世界の合成生物学市場の動向と洞察

政府とVCによる資金調達の急増

大規模な公的プログラムは、バイオ製造業の事業拡大を支援する資本プールを拡大しています。米国は、2040年までに国内の化学需要の30%をバイオベース生産で満たすため、150億米ドルの国家バイオテクノロジー推進法を制定しました。中国は、2024年に41億7,000万米ドルをバイオ製造インフラ整備に充てることを約束し、技術主権優先の姿勢を示しています。ホライズン欧州のSYNBEEプロジェクトは、25カ国でスタートアップ企業を育成しており、SynBioBetaによれば、ベンチャー資金はパンデミック前の水準を上回っています。このように公的資本と民間資本が合流することで、研究室のベンチからパイロットプラントまでの「死の谷」が短縮され、合成生物学市場全体の市場投入までの時間が短縮されます。

遺伝子合成のコスト曲線の低下

酵素的DNA合成は、今や数週間ではなく数日で数キロ塩基のコンストラクトを提供します。Ansa Biotechnologiesのプラットフォームは、現在1,000 bpを超える配列を合成し、2025年までに10,000 bpの能力を目標としています。Evonetixの半導体ベースのチップは、従来のホスホロアミダイト化学よりも10倍速く遺伝子長断片を作製します。KilobaserとTelesis Bioのベンチトップ合成機は、小規模ラボのアクセスをさらに民主化します。これらの技術革新は、代謝工学やタンパク質最適化プロジェクトの反復コストを削減し、合成生物学市場全体の需要を強化しています。

二重用途バイオ脅威規制の足かせ

政策立案者が遺伝子材料スクリーニングを強化するにつれ、コンプライアンス負担は増大します。SecureDNAは、30bpを超えるオーダーごとに病原体データベースと照合し、顧客の機密性を保持しながらスクリーニングを行う。中国のバイオセーフティの枠組みは、遺伝子操作された微生物に厳しい監視を課しながらも、技術革新を支援することを目的としています。欧州はバイオテクノロジー法を2026年第3四半期まで延期し、不確実性を長引かせています。フロンティア調査は、AIによるバイオ自動化が立法サイクルを上回る可能性があり、新たなガバナンス・モデルが必要になると警告しています。合成生物学市場の小規模企業には、こうした規制を乗り切るための規制当局への対応力が不足していることが多く、製品上市が遅れています。

セグメント分析

DNA/RNA合成装置と遺伝子編集キットが研究室のワークフローに不可欠なインフラを形成していることから、中核製品が2024年の売上高の48.34%を占めました。エボネティクスのチップベース合成装置は、ハードウェアの革新性を示すもので、合成時間を10分の1に短縮し、消耗品需要を支えています。コア製品の合成生物学市場規模は、精度とスループットの継続的なアップグレードに支えられ、安定した成長が見込まれます。

Enabling Products(オリゴヌクレオチド、クローニングベクター、無細胞システムを含む)は、2030年までCAGR 20.20%で成長すると予測され、製品クラスの中で最速です。ツイスト・バイオサイエンス社のAI安全性コンソーシアムへの参加は、安全なDNA調達の戦略的重要性を強調しています。最初の合成酵母ゲノムとプログラム可能な無細胞タンパク質工場は、複雑性へのニーズの高まりを反映しており、合成生物学市場全体の消耗品ボリュームを拡大しています。

ゲノムエンジニアリングは2024年には合成生物学市場シェアの33.86%を占め、CRISPR-Cas9の普及とTIGRのような新興の代替技術に支えられています。CASGEVYのような商業化のマイルストーンは治療収益プールを検証します。規制上の前例は、産業用および農業用ゲノム編集イニシアチブを後押しし、この技術セグメントのリーダーシップを強化しています。

バイオインフォマティクスとCADツールは19.83%のCAGRで拡大し、経験的ないじくり回しをアルゴリズムに導かれたエンジニアリングに変えます。調査チームはCodonTransformerの複数種最適化フレームワークがヒットまでのタイムラインを短縮すると述べています。AIモデルの規模が拡大するにつれ、サブスクリプションソフトウェアの売上は試薬の売上を上回るペースで増加し、バリューチェーンプレーヤー間の合成生物学市場規模分布が再構築されます。

合成生物学の世界市場レポートは、製品別(コア製品、イネーブリング製品、イネーブルド製品)、用途別(ヘルスケア、化学(バイオ燃料を含む)、食品・農業、その他用途(バイオセキュリティ、エネルギー、環境))、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

地域分析

北米は2024年に43.57%の売上シェアを占めました。150億米ドルの連邦政府によるバイオ製造へのコミットメントが生産能力増強を支える一方、ベンチャーキャピタルと確立された研究開発クラスターがスタートアップの形成を支えています。ギンコ・バイオワークスのプラットフォーム・パートナーシップやサーモ・フィッシャー・サイエンティフィックの400億~500億米ドルのM&Aは、統合と規模の優位性を示しています。とはいえ、米国企業はバイオインフォマティクスの人材ボトルネックや、重複する連邦規則や州規則のコンプライアンス負担に直面しており、この地域の合成生物学市場の成長を減速させる要因となっています。

アジア太平洋はCAGR 22.14%で最も急成長している地域です。中国は、2024年の41億7,000万米ドルの投資と2025年のさらなる投資に支えられ、影響力の大きいバイオテクノロジー論文と特許で欧州を追い抜いた。上海のバイオテクノロジー・ハブは、併設された製造インフラと補助金制度を活用して商業化を加速させています。価格競争力のある生産能力により、同地域は主要な輸出プラットフォームとして位置づけられ、世界の合成生物学市場への影響力を強めています。

欧州は、強固な持続可能性政策と断片的な規制の実施を併せ持っています。サーキュラー・バイオベースド・欧州構想は、16万5,000人の労働者を雇用する15のバイオリファイナリーに向けて22億米ドルを投入します。ホライズン・欧州のSYNBEEは、起業家支援を25カ国に拡大しています。しかし、EUバイオテクノロジー法の遅れは、不確実性を長引かせ、プロジェクトの資金調達を遅らせる可能性があります。インセンプラのような企業は、慎重な資本市場の中でも、化粧品用のバイオベース原料を拡大するために2,000万米ドルを調達しています。ハードルはあるもの、欧州のサーキュラー・エコノミーの理念は、合成生物学市場において長期的な関連性を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府とベンチャーキャピタルからの資金が急増

- 遺伝子合成のコスト曲線の低下

- AI駆動型タンパク質設計の採用

- サプライチェーンの回復力強化のため、人工タンパク質と次世代作物を確保するための農業・食品大手による戦略的動き

- 遺伝子編集プラットフォームのブレークスルーにより、適用可能なアプリケーションが拡大

- 企業のネットゼロ義務化によりバイオベースの化学物質、燃料、材料の需要が増加

- 市場抑制要因

- 二重使用生物兵器脅威規制の障害

- バイオインフォマティクスエンジニアの人材不足

- 制限されたDNAデータ保存規格

- GMO導入に対する社会的、倫理的な懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- コア製品

- DNA/RNA合成装置

- 遺伝子編集キットと酵素

- 有効化製品

- オリゴヌクレオチド

- クローニングベクター

- 対応製品

- 無細胞システム

- 遺伝子組み換え微生物

- コア製品

- 技術別

- ゲノム工学

- DNA/RNA合成

- バイオインフォマティクスとCADツール

- バイオプロセスと自動化

- 用途別

- ヘルスケア

- 創薬

- 遺伝子・細胞治療

- 化学薬品とバイオ燃料

- 特殊化学品

- 先進バイオ燃料

- 食品と農業

- 代替タンパク質

- 作物特性エンジニアリング

- その他(バイオセキュリティ、環境、データストレージ)

- ヘルスケア

- エンドユーザー別

- 産業バイオテクノロジー企業

- 製薬・バイオ医薬品

- 学術研究機関

- 防衛および政府研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Danaher(IDT & Cytiva)

- Illumina

- GenScript

- Twist Bioscience

- Amyris

- Gingko Bioworks

- Precigen

- Novozymes

- DSM-Firmenich

- Zymergen

- Synthetic Genomics(Viridos)

- New England Biolabs

- Inscripta

- Benchling

- Oxford Nanopore

- Evonetix

- Prokarium

- Arzeda

- Deep Genomics