女性用避妊製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Female Contraceptives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850197

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

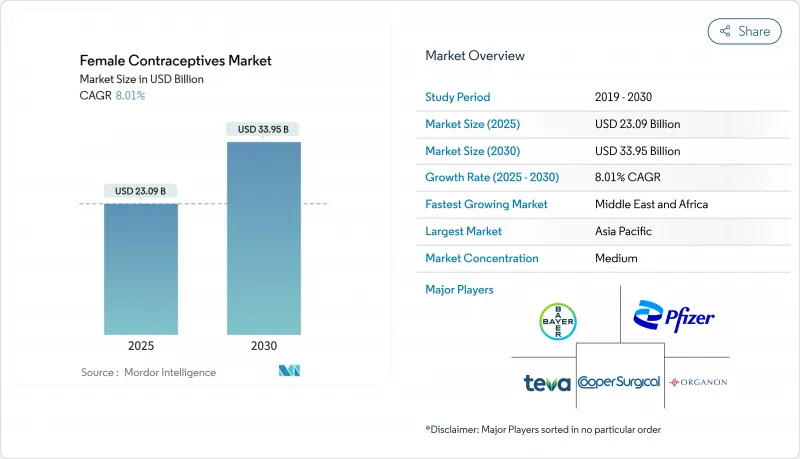

女性用避妊製品市場の2025年の市場規模は230億9,000万米ドルで、2030年には339億5,000万米ドルに達すると予測され、CAGRは8.01%です。

非ホルモン性避妊法に対する需要の加速、デジタルヘルスの急速な普及、支援的な政策措置が拡大に舵を切っています。2025年2月にFDAが承認したMIUDELLAは、40年ぶりの新しい銅製子宮内システムであり、ホルモンを使わない選択肢の商業的な勢いを立証しています。同時に、消費者直結のテレヘルス・プラットフォームが利用範囲を広げつつあり、一方で特定のホルモン製剤に対する法的な精査が、ユーザーをより安全なプロファイルへと誘導しています。低コストのインプラントや生分解性器具の研究開発が強化され、特に新興経済諸国において、新たな対応可能人口が拡大しています。これらの力が相まって、女性用避妊製品市場には弾力的な成長経路が形成されています。

世界の女性用避妊製品市場の動向と洞察

先進的かつ革新的な避妊薬への嗜好の高まり

ホルモンフリーの避妊への機運は加速しています。MIUDELLAは2025年2月にFDAの認可を取得し、出血と痛みを抑えながら99%の有効性を維持する低銅製IUDを発表しました。臨床パイプラインもこの動向を後押ししており、バリア作用と局所ドラッグデリバリーを組み合わせたオバプレンの第3相臨床試験は2025年に終了する予定です。研究開発では、挿入を容易にし有害事象を抑制するためのポリマーコーティングや合金の改良が目標とされています。この価値提案は、効果的でありながら内分泌的に中立な選択肢を求める女性の共感を呼び、従来のホルモン製剤から需要がシフトしています。そのため器具メーカーは、銅やポリマーをベースにしたプラットフォームに大きな資本予算を割くようになり、女性用避妊具市場のこの分野での持続的な拡大を示唆しています。

啓蒙とアクセスのための政府と市場プレイヤーのイニシアチブ

官民連合は避妊薬の資金不足を解消しつつあります。2024年の国連総会で、ドナーたちは、2030年までに15億米ドルと予測される世界の避妊資金不足に対して、3億5,000万米ドルを拠出することを約束しました。ゲイツ財団は、2030年まで毎年2億8,000万米ドルを革新的技術とコミュニティ・プログラムに拠出しています。ウガンダでは、若者のリプロダクティブ・ヘルス(性と生殖に関する健康)キャンペーンを統合することで、25~49歳の女性の避妊率が予想外に向上しました。このようなコミットメントは、特に資源に乏しい地域における女性避妊薬市場全体の長期的成長を支えるものです。

避妊法普及のための宗教的、社会的、倫理的問題

いくつかの地域では、文化的規範が避妊の普及を制限しています。家族計画政策アトラス(Family Planning Policy Atlas)アンメットニーズ2023(MENA 2023)によると、中東・北アフリカでは15~49歳の女性の15%が、社会的制約のために依然として避妊のニーズが満たされていないです。2025年のエチオピアの調査では、農村部の女性がLARCを使用する割合は、都市部の女性に比べて53%も低いことがわかりました。米国では、プロジェクト2025の下で提案されている政策転換により、4,800万人のユーザーに対する無料の緊急避妊が抑制される可能性があります。このような逆風は、女性避妊薬市場の軌道を維持するために、文化的なニュアンスのあるアウトリーチを必要としています。

セグメント分析

2024年の女性避妊薬市場シェアの68.4%はデバイスが占め、99%の有効性と低メンテナンスを実現する子宮内システムがその中心です。MIUDELLAは、銅の負担を減らしながらも効果を維持するイノベーションへの意欲を示しています。この分野は、出血を抑えるポリマーコーティングへの持続的な投資によって、初めて避妊具を使う人に広く受け入れられています。避妊薬は規模は小さいもの、製剤メーカーが服用方法を洗練させ、放出プロファイルを拡張しているため、2030年までCAGR 8.1%で成長します。初のOTCプロゲスチン錠剤は小売店の販路を拡大し、経口剤は女性用避妊製品市場規模をより急速に拡大させる。

先進的な膣リングやオバプレンのような非ホルモン剤候補は、新たなサブセグメントを開拓しようとしています。薬剤開発者は、投与ギャップを短縮し服薬アドヒアランスを向上させるために徐放性マトリックスを活用しています。これらの技術革新が相まって、薬理学的制御を維持しながら、デバイスとの利便性のギャップを縮めることが期待されます。そのため、女性用避妊製品市場において、各社が両方の様式にまたがっているため、競合の激しさが増しています。

エストロゲン・プロゲステロン配合剤は2024年に51.2%の売上を占める。その長い臨床歴と予測可能な出血パターンは、医師の嗜好を強めています。しかし、プロゲステロンのみの選択肢はCAGR 8.8%で拡大しており、エストロゲン禁忌の女性に対する安全性と徐放性注射剤の台頭がその原動力となっています。サヤナ・プレス社の流通パートナーシップは、低所得者層市場に3億2,000万回分を供給することを目標としています。この計画により、十分なサービスを受けていない地域の女性用避妊製品市場規模が拡大する可能性があります。

副作用のない避妊への需要に後押しされ、非ホルモン経路の研究が続けられています。初期の銅合金製避妊具や精子バリアは、目に見える進歩を示しています。これらの代替手段は、女性用避妊製品市場で多様な製品を提供する一方で、メーカーに賠償責任をヘッジする余地を与えています。

地域分析

2024年の女性用避妊製品市場は、アジア太平洋地域が31.60%のシェアでリードしています。政府による家族計画キャンペーン、出生率の低下、女性のデジタルヘルスエコシステムの台頭が主導権を支えています。中国とインドは規模を拡大し、日本と韓国は晩婚層へのLARCsの普及を拡大します。テレヘルスの普及は急速に拡大しており、女性のデジタルヘルス分野は2034年までCAGR 20.54%で拡大すると予測されます。

北米は、成熟した保険適用と規制の柔軟性に助けられて第2位にランクされています。薬剤師による処方権限がアクセスポイントを増やし、地方のユーザーに恩恵をもたらしています。米国では1,900万人の女性にとって避妊の砂漠が続いているが、遠隔医療とOTCの選択肢によって女性避妊薬市場の格差は徐々に縮小しています。欧州では、強力な償還が行われているが、好まれる方法は多様です。北欧市場はLARCを好む傾向があるが、南欧は経口剤優位を維持しています。

中東・アフリカ地域は2030年までのCAGRが9.30%と最も急成長しています。アルジェリアとチュニジアは支持的な法的枠組みを示しています。Merck for Mothersはモバイル情報サービスを通じてアフリカの女性830万人にリーチしています。アラブ首長国連邦(UAE)は、2022年から2030年にかけて避妊具分野が倍増するとしており、商業的有望性を示しています。保守的な地域では社会的規範がまだ普及を抑制しているが、都市化と教育が進むにつれて進歩的な態度が生まれ、女性用避妊具市場の拡大が期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ホルモンフリー銅IUDなどの先進的かつ革新的な避妊法への関心が高まっている

- 女性用避妊製品の認知度向上とアクセス向上に向けた政府と市場関係者の取り組み

- 遠隔処方と遠隔医療の増加傾向

- 低価格インプラントへの市場参入企業の投資

- HPV関連がんリスクの認識がバリア法の導入を加速

- 市販の経口避妊薬(OTC)の規制承認

- 市場抑制要因

- IUDなどのさまざまな避妊製品の採用に関する宗教的、社会的、倫理的問題

- 製造物責任訴訟とホルモン補充療法/インプラントなどの副作用リスク

- 規制上の課題と保険適用範囲の制限

- 主要ホルモン原薬のサプライチェーンの脆弱性

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品カテゴリー別

- 避妊薬

- 経口避妊薬

- 複合ピル

- プロゲスチンのみのピル

- 避妊注射

- 局所避妊薬

- 殺精子剤

- 避妊器具

- 女性用コンドーム

- ダイアフラムと子宮頸キャップ

- 膣リング

- 避妊スポンジ

- 皮下インプラント

- 子宮内避妊器具(IUD)

- 銅付加子宮内避妊器具

- ホルモン性子宮内避妊器具

- 避妊薬

- ホルモンタイプ別

- エストロゲンのみ

- プロゲステロンのみ

- 複合(E+P)

- 作用持続時間別

- 短期作用法

- 長期作用型可逆的避妊薬(LARC)

- 年齢層別

- 15~19歳

- 20~29歳

- 30~39歳

- 40年以上

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンラインおよびDTCプラットフォーム

- コミュニティ/不妊治療クリニック

- エンドユーザー環境別

- 家庭使用

- 臨床使用

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Organon & Co.

- Pfizer Inc.

- CooperSurgical Inc.

- Teva Pharmaceutical Industries Ltd.

- Agile Therapeutics Inc.

- Viatris

- Lupin Pharmaceuticals Ltd.

- Mayer Laboratories Inc.

- Amneal Pharmaceuticals LLC

- Reckitt Benckiser Group plc

- Johnson & Johnson(ETHICON)

- Chemring Group plc(AngelCare)

- Mona Lisa NV

- Pregna International Ltd.

- Glenmark Pharmaceuticals

- DKT International

- Gedeon Richter Polska Sp. z o.o.

- HLL Lifecare Ltd.

- Cupid Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日