石油、ガスセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Oil And Gas Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850085

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

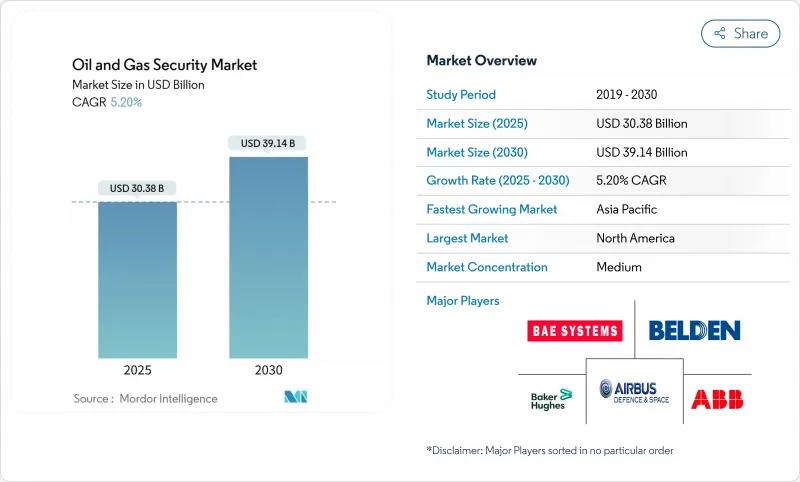

石油、ガスセキュリティ市場規模は2025年に303億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.20%で、2030年には391億4,000万米ドルに達すると予測されます。

この成長軌道は、商品価格が変動する中でも、エネルギー企業がセキュリティ・プログラムに持続的に資本を投入していることを示しています。サイバーインシデントが情報技術(IT)資産だけでなく運用技術(OT)資産にも影響を及ぼすようになったため、予防的な安全対策から予防的でインテリジェンス主導のモデルへの移行が加速しています。地政学的な緊張の高まり、パイプライン規制の厳格化、保険要件の高まりにより、サイバーと物理的な管理の両方に予算が固定されています。ハードウェア、ソフトウェア、マネージドサービスを統合したOT-ITスタックを提供できるベンダーは、今後5年間で大きな価値を獲得できると思われます。

世界の石油、ガスセキュリティ市場の動向と洞察

拡大するOT-IT融合がサイバー・リスクを高める

かつては企業ネットワークから切り離されていた運用資産は、現在ではクラウドや企業システムに接続され、攻撃対象が拡大しています。この連携によって引き起こされるインシデントにより、敵はITからセーフティ・クリティカルなOTに軸足を移し、物理的な混乱を引き起こす可能性が高まる。米国機関の報告によると、スキルの低いグループでも産業用制御システムを標的とすることに成功しており、脆弱なセグメンテーションと最小限の多要素認証が露呈しています。そのため、ネットワーク・ゾーニング、ゼロ・トラスト・ポリシー、リアルタイムの異常検知は、ベスト・プラクティスから基本的な期待へと移行しつつあります。企業が生産を停止することなく近代化を進めるにつれて複雑さが増し、段階的なロールアウトと並列アーキテクチャが余儀なくされます。ITセキュリティ、エンジニアリング、および製造の各チームを連携させるガバナンスの向上は、予測される将来にわたって支出する重要な要素です。

パイプラインに対するTSAとIECのサイバー規制の義務化

運輸保安局(TSA)の改正指令は、パイプライン事業者に対し、管理策の検証、ギャップの解消、決められた期限内での違反報告などを義務付けています。IEC 62443は、日本のCERTのような地域グループが実施ガイダンスを提供することで、同時に世界的な制御システムのベンチマークとして台頭しつつあります。欧州のNIS2指令は、24時間以内のインシデント開示を義務付けることで、さらなる義務を重ねています。コンプライアンス違反に対する金銭的な罰則や潜在的な業務停止命令によって、セキュリティは裁量的な支出から運用上の必要性にまで高められています。ガバナンスと技術的展開の両方に精通したベンダーは、事業者がターンキーのコンプライアンス・プログラムを求めているため、需要が高まっています。

レガシーSCADAアップグレードのコスト超過

多くのプラットフォームは、ネットワークへの暴露を想定して設計されたことのない、20年前の監視制御システムに依存しています。企業は、セグメンテーション、多要素認証、暗号化されたテレメトリに必要なエンジニアリングやダウンタイムの費用を、日常的に過小評価しています。導入の途中で互換性の問題が表面化した場合、アップグレードには当初予算の2~3倍のコストがかかることが多いです。資産のライフサイクルが長くなると、資本配分が難しくなり、オペレーターは短期的な生産性の低下と長期的な回復力を天秤にかけることを余儀なくされます。アカデミック・スタディによると、部門を超えた非効率的なコミュニケーションは、実行をさらに遅らせ、コストを膨張させる。

セグメント分析

2024年の売上シェアは監視プラットフォームが30.4%を占め、同市場が長年にわたり周辺監視と状況認識に重点を置いていることを裏付けています。ビデオ解析、ドローン、入退室管理に関連する石油、ガスセキュリティ市場規模は依然として大きいが、予算がデジタル防御に振り向けられるにつれて年間成長率は緩やかになります。CAGR8.1%で成長するネットワークおよびサイバーセキュリティ・ソリューションは、義務化されたパイプライン規則と現場資産を狙ったランサムウェアの増加を反映しています。コロニアル・パイプラインの攻撃のような事件は、フェンスの侵入ではなくラップトップが原因で操業が停止する可能性があることを強調し、侵入検知と安全なリモート・アクセス・ゲートウェイに資本を誘導しました。

今後の予測では、カメラ・フィードとサイバー・テレメトリーを融合させた統合コマンド・センターが、単一目的の配備を凌駕すると予想されます。この統合により、物理的バッジとネットワーク・ログインを関連付けることで、誤検知を減らすことができます。カメラ、ファイアウォール、コントローラからのイベントを統合スクリーンにクロスタグできるベンダーは、石油、ガスセキュリティ市場で拡大するスライスを獲得する可能性が高いです。その結果、監視システムは依然として重要であるが、より広範なサイバーフィジカル・プラットフォームに組み込まれる傾向が強まっており、単体での販売台数は減少する一方、ソフトウェア解析の売上は増加しています。

ハードウェアは、2024年の石油、ガスセキュリティ市場シェアの52.6%を依然として占めており、危険区域用に堅牢化されたファイアウォール、本質安全防爆カメラ、耐振動サーバーなどに及んでいます。しかし、マネージドサービス分野は、オペレータがスキル不足を補うために24時間365日の監視とインシデント対応を契約するため、CAGR 9.3%を記録します。新しいサイトでは、高度な分析、脅威インテリジェンスのフィード、定期的なレッドチーム評価などが要求されるため、サービスリテーナーに付随する石油、ガスセキュリティの市場規模は増加しています。

サービスの成長は、独立した検証と文書化を必要とする規制監査にも結びついています。社内の能力が不足している企業は、OT資産に特化したMSSPに依存しています。これらのプロバイダーは、資産の発見、脆弱性管理、およびコンプライアンス・レポートを複数年契約にバンドルしています。ハードウェア・ベンダーは、機器とサービスをパッケージ化した成果ベースのモデルを通じて対応しており、それによって収益を平準化し、顧客の囲い込みを深めています。

石油、ガスセキュリティ市場は、セキュリティ製品タイプ(ネットワークおよびサイバーセキュリティ、監視、スクリーニングおよび検出、その他)、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、運用ステージ(アップストリーム、ミッドストリーム、ダウンストリーム)、導入形態(オンプレミス、クラウド、ハイブリッド/エッジクラウド)、用途(探査および生産拠点、オフショアプラットフォームおよびFPSO、その他)、地域によって区分されます。

地域分析

北米は2024年に石油、ガスセキュリティ市場の36.22%を占め、TSA指令の義務化とColonial Pipelineランサムウェア事件の余韻に支えられています。カナダの脅威評価では、生産拠点や中流ハブを標的とする国営企業の関与が指摘されており、官民一体となった訓練やOTセグメンテーションのための助成金が促されています。メキシコ湾とノース・スロープのオフショア資産は、時代遅れのファイアウォールとパッチ未適用のHMIを指摘した連邦政府の監査を受けて、緊急のサイバー・アップグレードを求められています。

アジア太平洋は2030年までのCAGRが9.1%と最も速く、中国が国境地帯に幹線パイプラインと貯蔵能力を拡張し、OTセキュリティと北京からの主権クラウド指令を融合させています。日本では、石油・ガスを重要な社会インフラに分類する経済セキュリティ規則が制定され、事業者は規制当局にセキュリティ計画を提出することが義務付けられます。インドでは製油所とLNGターミナルを拡張し、ベンガルールとハイデラバードにある現地のセキュリティ・オペレーション・センターからマネージド・サービスを調達します。オーストラリアと韓国は、南シナ海における地域的緊張の高まりを受け、新たなLNG輸出プロジェクトにOT安全保障条項を盛り込みます。

欧州では、24時間体制でのインシデント報告や、基幹エネルギー事業体に対する年次監査を義務付けるNIS2の枠組みを中心に、近代化が進められています。ドイツ、フランス、オランダにまたがるLNG輸入の増強は規模と複雑さを増し、暗号化された海上-ターミナル間のリンクが必要となります。中東とアフリカでは、文書化された攻撃件数が206%増加したため、資金調達が強化され、地域のサイバーフォーラムで紹介されました。ラテンアメリカはまだ始まったばかりだが、ブラジル、アルゼンチン、ガイアナが生産量を増やし、IEC 62443との整合性を模索しているため、投資が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OTとITの融合が進むことでサイバーリスクが高まる

- パイプラインに対するTSAとIECのサイバールールの義務化

- AIを活用した予測セキュリティ分析の導入

- エネルギー価格の変動が保険要件を押し上げる

- エッジツーコアのセキュリティを必要とするオフショアの自律資産

- 市場抑制要因

- 従来のSCADAアップグレードのコスト超過

- 遠隔地の流域におけるOTセキュリティ人材の不足

- クラウドベースのデータ主権紛争

- ESG関連の投資撤退が長期的な設備投資を抑制

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- セキュリティの種類別

- ネットワークとサイバーセキュリティ

- 監視

- スクリーニングと検出

- コマンドとコントロール

- 物理的なアクセス制御

- その他のタイプ

- コンポーネント別

- ハードウェア

- ソフトウェアプラットフォーム

- サービス(マネージドおよびプロフェッショナル)

- 作戦段階別

- 上流(探査と生産)

- ミッドストリーム(パイプラインと貯蔵)

- 下流(精製および流通)

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド/エッジクラウド

- 用途別

- 探査および生産現場

- オフショアプラットフォームとFPSO

- パイプライン監視

- 製油所および石油化学工場

- LNGおよびガス処理

- 小売・流通ターミナル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Airbus Defence and Space

- BAE Systems plc

- Baker Hughes Cyber-Security Services

- Belden Inc.

- Check Point Software Technologies Ltd.

- Cisco Systems Inc.

- Claroty Ltd.

- Dragos Inc.

- Fortinet Inc.

- Honeywell International Inc.

- Huawei Technologies Co. Ltd.

- Johnson Controls International plc

- Kaspersky Lab JSC

- Microsoft Corp.

- Nozomi Networks Inc.

- Palo Alto Networks Inc.

- Parsons Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Tenable OT Security

- Thales Group

- Trend Micro Inc.

- Waterfall Security Solutions Ltd.

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日