|

市場調査レポート

商品コード

1850081

スマートウェアラブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Smart Wearable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマートウェアラブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

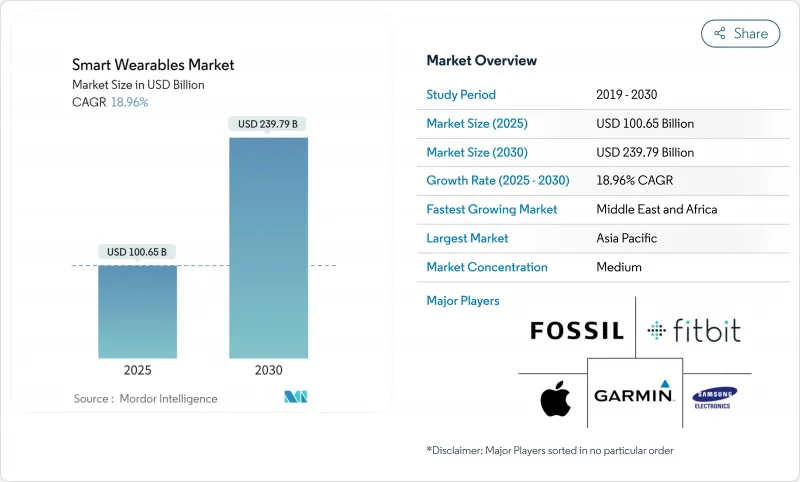

スマートウェアラブルの市場規模は2025年に1,006億5,000万米ドル、2030年には2,397億9,000万米ドルに達すると予測され、CAGRは18.96%で推移します。

センサーの技術革新が加速し、デバイス上のAIが向上し、携帯電話の使用事例が拡大することで、気軽なウェルネスから規制のあるヘルスケアまで、使用事例が拡大しています。遠隔モニタリングに対する保険会社からの払い戻しの増加、企業の安全義務化の高まり、5Gスタンドアローン展開により、新たな対応可能なセグメントが開拓されつつあります。ハードウェアは依然として支配的だが、経常的なサービス収入がベンダーの経済性を再構築しています。スマートウェアラブル市場全体において、プラットフォーム中心の戦略とクロスデバイスエコシステムが、ユーザー維持と生涯価値の決め手となりつつあります。

世界のスマートウェアラブル市場の動向と洞察

北米における心臓遠隔モニタリング用ウェアラブルの保険承認取得

2025年医師報酬体系における遠隔患者モニタリングコードの急速な採用が、プライマリケア診療所でのECGクラスウェアラブル処方の動機付けとなっています。患者1人当たり月額15~110米ドルの払い戻しにより、医療提供者のコスト障壁が低下し、病院ではうっ血性心不全による再入院が15%減少したと報告されている]。米国のクリニックの3分の1近くが、慢性期医療のワークフローに継続的モニタリングを組み込んでおり、これはエピソード的なデータ収集から縦断的なデータ収集への重要なシフトを反映しています。患者の服薬アドヒアランスの向上は、紐付けされていないフォームファクターと臨床医によるリアルタイムのフィードバックループに起因しており、スマートウェアラブル市場の成長見通しを補強しています。

健康中国2030」に基づく中国の兼用スマートウォッチ補助金

ライフスタイルと医療機能の両方を提供することが認定されたデバイスの小売価格の一部を払い戻す政府の優遇措置は、現地の研究開発と国内需要を刺激しています。シャオミやファーウェイなどのブランドは、このプログラムを活用して出荷台数を拡大し、SpO2グレードのセンサーや不整脈検出アルゴリズムの市場投入までの時間を短縮しました。この政策はまた、家電と医療機器の規格を調和させ、アジア太平洋市場全体の輸出における規制上の摩擦を軽減しています。

欧州におけるクラウドコンパニオンアプリを制限するデータ常駐義務化

EUの規制当局は現在、医療データを地域の国境内に置くことを義務付けており、ベンダーはローカル処理スタックを構築するか、機能ダウングレードのリスクを負うことを余儀なくされています。中小企業はコンプライアンスコストの上昇に直面する一方、機密データの共有に対するユーザーの意欲は依然として低く、ネットワーク効果によるメリットが抑制されています。アーキテクチャが細分化されているため、更新サイクルが長くなり、複数地域のリリースが複雑になる可能性があり、欧州におけるスマートウェアラブル市場の短期的な拡大は抑制されます。

セグメント分析

2024年の売上シェアはスマートウォッチが46.5%で首位を維持。フラッグシップ・モデルは、マルチバンドGPS、ECG、医療グレードの光電式血圧計を組み合わせるとともに、低温ポリシリコンOLEDパネルによって電池寿命を向上させています。デュアルセンサーアレイはFDAクラスⅡ要件に準拠した心房細動アラートをサポートし、スマートウェアラブル市場全体で臨床的有用性の提案を強化しています。

スマートリングとジュエリーは、小型化されたMCUパッケージとソリッドステートバッテリーが、3グラムのフォームファクターで継続的なSpO2と心拍数のトラッキングをサポートするため、最も速い成長を記録します。プレミアムモデルは睡眠の最適化をターゲットにしているが、大衆向けモデルは控えめな活動ロギングを重視しています。ヒアラブルは、温度センサーと認知負荷センサーを統合することで、カテゴリのフットプリントを広げ、職場の安全プログラムにオーディオ・ファーストのゲートウェイを作り出します。フィットネストラッカーは、回復分析とVO2ベースのトレーニング準備へと高級化し、ヘッドマウントディスプレイは手術ガイダンスとフィールドメンテナンスで支持を集める。初期世代のスマート・テキスタイルは、姿勢矯正やストレス検出のために伸縮可能な電極を内蔵しており、スマートウェアラブル市場の日常着への将来的な拡大を示唆しています。

コア・シリコン、光学モジュール、電池が2024年の売上高の74.1%を占める。サプライヤーは、不整脈や血中酸素異常のデバイス上での分類を可能にするニューラルアクセラレーションを備えた6ナノメートルチップセットを開発。フレキシブルAMOLEDパネルと低損失RFフロントエンドが効率を向上させ、フラッグシップウォッチでは1回の充電の耐久性が7日に延長されます。

定期的なサービスは、プレミアム分析、パーソナライズされたコーチング、EHR統合を背景に成長しています。ベンダーは、AIベースの睡眠改善計画や栄養指導を月額料金にバンドルし、ユーザーあたりの平均収益を引き上げ、アップグレードサイクルをスムーズにしています。ソフトウェアは依然として接着剤層であり、デバイスの寿命を延ばし、スマートウェアラブル市場におけるエコシステムのロックインを強化する無線機能拡張をサポートしています。

地域分析

アジア太平洋地域が2024年の売上高の34.9%を占める。垂直統合されたサプライチェーンにより、急速なコスト低下と2カ月でのモデル更新が可能に。政府プログラムによるECG対応ウェアラブルへの補助金により、初回購入者や慢性疾患患者への普及が進みます。

北米は、早期の医療資格認定と強固な支払者エンゲージメントに支えられ、依然としてプレミアムの中心地です。遠隔患者モニタリングの保険償還によりデバイスへのアクセスが拡大し、機関調査により予測モデルが検証され、スマートウェアラブル市場の信頼が強化されています。

欧州では旺盛な需要と厳格なデータ主権ルールのバランスが取れています。ベンダーはGDPRを遵守するためにエッジ専用アナリティクスと地域内データレイクを展開し、企業の安全義務化によってヒアラブルの展開が加速しています。

中東・アフリカはCAGR 20.7%と最も高い成長率を示しており、これは5Gの高度な普及と、サービスが行き届いていないコミュニティへのケア拡大にウェアラブルを活用する国家的なeヘルス設計図が触媒となっています。南米では、為替変動と5Gのコストにより普及にばらつきが見られるが、ブラジルとメキシコではローカライゼーション・パートナーシップとウェルネス補助金が勢いをもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米における心臓遠隔モニタリング用保険承認ウェアラブル

- 健康中国2030を通じた中国のデュアルユース(消費者向け+医療用)スマートウォッチ補助金

- EUのハイブリッドワーク安全基準が企業向けヒアラブルの導入を牽引(ポストCOVID)

- 針を使わずに持続的な血糖値モニタリングを可能にするAIオンチップウェアラブルの台頭

- 米国兵士致死性プログラムに基づく防衛外骨格の調達

- 東南アジアの建設セクターにおける従量制産業用外骨格リース

- 市場抑制要因

- 欧州におけるデータレジデンシー義務化によるクラウドコンパニオンアプリの制限

- 超薄型スマートウォッチにおける高密度バッテリーの熱暴走の懸念

- ジェスチャーベースのスマートリングに関する特許ライセンス訴訟費用

- 中南米の低いARPUが5Gスタンドアロンウェアラブルの展開を制限

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- 製品別

- スマートウォッチ

- ヒアラブル(耳に装着するタイプ/スマートイヤホン)

- フィットネスとアクティビティトラッカー

- ヘッドマウントディスプレイ(AR/VR/MR)

- スマート衣料と繊維

- ボディカメラ

- スマートリングとジュエリー

- 医療用ウェアラブルパッチとバイオセンサー

- パワードエクソスケルトン

- コンポーネント別

- ハードウェア

- ソフトウェアとアプリ

- サービスとサブスクリプション

- コネクティビティテクノロジー別

- Bluetooth

- セルラー(3G/4G/LTE-M)

- 5Gスタンドアロン

- NFC/RFID

- Wi-Fi/無線LAN

- その他(UWB、ANT+)

- 用途別

- 家電製品とライフスタイル

- ヘルスケアと医療

- フィットネスとスポーツ

- 産業および企業の安全

- 軍事と防衛

- 流通チャネル別

- オンライン(ブランドEストア、マーケットプレイス)

- オフライン(家電量販店、専門店、クリニック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd

- Alphabet Inc.(Fitbit and Google Pixel)

- Garmin Ltd

- Huawei Technologies Co. Ltd

- Xiaomi Corp.

- BOBOVR

- Sony Corp.

- Microsoft Corp.

- Meta Platforms Inc.(Oculus)

- Huami Corp.(Zepp Health)

- Withings SA

- Omron Healthcare Inc.

- Cyberdyne Inc.

- Ekso Bionics Holdings Inc.

- GoPro Inc.

- Fossil Group Inc.

- Nuheara Ltd.

- Bragi GmbH

- Sensoria Inc.

- AIQ Smart Clothing Inc.

- Polar Electro Oy

- Coros Wearables Inc.