|

市場調査レポート

商品コード

1850073

生検デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Biopsy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 生検デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

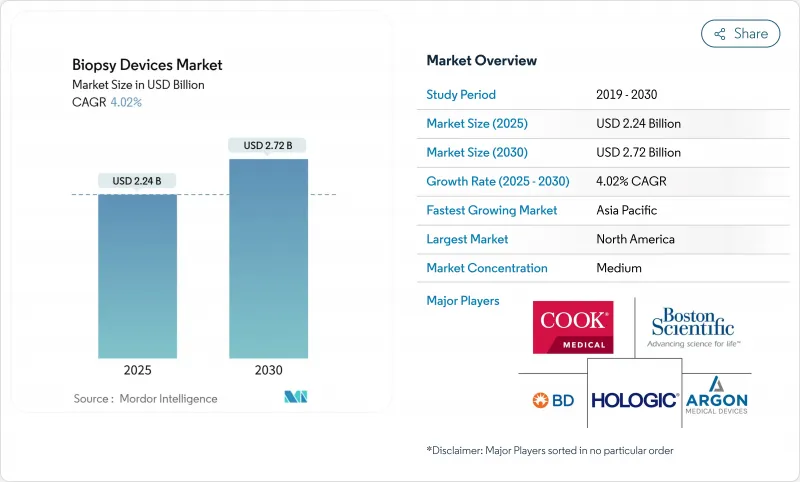

生検デバイス市場は2025年に22億4,000万米ドルを創出し、2030年には27億2,000万米ドルに達すると予測され、期間中のCAGRは4.02%です。

病院、外来センター、診断クリニックが組織確認に依存する早期がんプログラムを拡大するにつれて、需要は着実に進展しています。針ベースの技術革新、特に真空技術とAI画像ガイダンスを組み合わせたシステムは、手技の効率化を推進し、低侵襲ワークフローへのシフトを支えています。一括請求型低線量CTを使用したオーストラリアの新しい肺プログラムのような政府出資のスクリーニング・イニシアチブは、フォローアップ生検の件数を増やし、アクセスへの障壁を減らしています。一方、生検デバイス市場は、滅菌関連のリコールやリキッドバイオプシーアッセイの普及加速といった逆風に直面しているが、成長軌道を減速させる要因にはなっていないです。

世界の生検デバイス市場の動向と洞察

低侵襲がん診断に対する需要の高まり

キングス・カレッジ・ロンドンで開発されたナノニードル・パッチは、人間の髪の毛の1,000分の1の細さの数百万本のマイクロニードルを挿入することで、痛みのない組織サンプリングを可能にし、組織を傷つけることなくリアルタイムのモニタリングを可能にします。空気圧で駆動するロボットカテーテルの並行した進歩により、曲がりくねった管腔内臓器の6方向サンプリングが可能になり、手技時間が短縮され、患者の快適性が向上しました。そのため、合併症を最小限に抑え、高品質の検体を採取できる侵襲性の低いハードウェアがますます臨床で好まれるようになっており、これが生検デバイス市場の世界的な重要な起爆剤となっています。また、医療システムの購入者は、回復時間の短縮や再手術の減少によるダウンストリームコストの低下に注目し、採用を強化しています。これらの技術が成熟するにつれて、ロボット作動とマイクロサンプリングを一体化したプラットフォームに統合したサプライヤーが競争力を獲得しつつあります。

到達困難な臓器がんの増加

肺がんは依然として世界最大のがん死亡原因であり、2024年には世界のがん死亡者の18.7%を占める。肺、膵臓、脳へのアクセスには解剖学的な障害があるため、精密針、ステアラブルカテーテルシステム、高度なイメージングアクセサリーの需要が高まっています。高所得国は最も大きな疾病負担を報告しているが、新興市場では同等の診断能力がないまま罹患率が急増しています。そのため病院は、サンプリング精度を向上させ麻酔時間を短縮する画像誘導コアやバキュームアシスト装置へのアップグレードを進めており、これは償還制度が厳しくなっても生検デバイス市場を維持する投資パターンとなっています。

機器のリコールと滅菌不良事象

オリンパスは、肺生検用シースの先端が外れ、26件の重傷事故が発生したため、単回使用肺生検用シースを回収し、病院は在庫の隔離と手術の日程変更を余儀なくされました。ホロジックはBioZorbマーカー5万3,492個のクラスiリコールを行い、痛み、感染、移動の報告を受けました。カーディナル・ヘルス社も同様に、無菌性の懸念から生検関連処置キットを回収しました。このような事態は、規制当局の監視を強め、コストのかかる改善プログラムを余儀なくさせ、臨床医の信頼を低下させ、生検デバイス市場の当面の成長を抑制する可能性があります。

セグメント分析

針ベースの機器は2025年に7億9,000万米ドルの収益を上げ、生検デバイス市場規模の35.25%に相当し、2030年までのCAGRは8.25%と予測されています。コアモデルとバキュームアシストモデルは、電磁トラッキングとAIアナリティクスを統合し、疑わしい組織をリアルタイムで強調表示することで、経験の浅いオペレータの学習曲線を短縮します。エルーセント・メディカルのEnVisio X1は、光ナビゲーションと高周波誘導深度制御を組み合わせたことでFDAのブレークスルー・ステータスを獲得し、高精度ターゲティングをめぐる投資競争を浮き彫りにしています。これと並行して、使い捨て注射針カートリッジは感染制御の義務に合致し、外来手術室での回転を加速させ、生検デバイス市場がより低い急性期医療環境に浸透するのに役立っています。

プロシージャー・トレイは、標準化されたキットがセットアップを合理化し、1症例あたりのコストを下げるため、着実に利益を上げています。局在ワイヤーは乳房ケアの定番であるが、溶解したり低エネルギーのレーダー信号を発信したりする新しいクリップベースのマーカーは、患者の快適性を向上させ回収ステップをなくすことで、徐々に需要をカニバリゼーションしています。カニューレ、オブチュレーター、バキュームチューブなどの付属品は、RFIDタグによりロット追跡が自動化され、リコール管理が簡素化されています。

地域分析

北米は、強固な保険適用、技術志向の臨床医、明確な償還経路により、2024年の売上高の41.82%を占め、世界の生検デバイス市場における同地域の中心的地位を固めました。AI支援OCT、ロボット気管支鏡、極細軟性針に代表される絶え間ない技術革新は、設備機器の着実な更新サイクルを保証しています。とはいえ、病院は手技のバンドルに関する支払者の精査に直面しており、施設は費用対効果の高い消耗品や、不要なサンプリングを削減する予測分析へと誘導されています。

欧州では、各国の医療制度が価値に基づく購買と個別化医療を重視しているため、緩やかではあるが安定した成長を記録しています。マージン評価に役立つマーカーや標的治療の指針となる分子アッセイの普及が目立ち、EUの高品質組織採取に対する需要に拍車をかけています。医療機器規制による規制の調整により承認までの期間が長くなっているが、明確な臨床的便益の文書化が官僚的負担を軽減しています。

アジア太平洋地域の2030年までのCAGRは8.62%と予測され、生検デバイス市場にとって最も速いペースです。インドでは6,120億米ドルを投じて医療セクターが整備され、中国ではTier2腫瘍センターが拡大し、東南アジアでは民間病院ブームが起きています。各国政府は同時に、肺、腸、子宮頸部の検診政策を展開し、その結果、医療機器の供給パイプラインが充実しています。国内メーカーも台頭してきているが、米国、日本、欧州の高級ブランドは、真空システムや画像誘導システムで技術的リーダーシップを維持しています。

中東・アフリカ、南米ではシェアは小さいが、官民パートナーシップによるがん拠点病院が選択的に急増しています。湾岸諸国では、大規模な専門病院が包括的な腫瘍学キャンパスと連携したトップクラスの生検施設を調達しています。ブラジルとメキシコでは、診療報酬改革により民間保険会社が高度な生検技術をカバーするようになり、患者層が徐々に広がっています。サプライチェーンの課題と規制当局の監視の厳しさにより、当面の利益は限定的であるが、多国籍企業は現地での組み立てと販売提携により、将来の成長を可能にする態勢を整えつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲がん診断の需要の高まり

- 到達困難な臓器のがんの発生率増加

- AIを活用した画像ガイダンスでファーストパスの歩留まりを向上

- 政府資金によるスクリーニングプログラムの拡大

- 新興市場における外来手術センターの成長

- 市場抑制要因

- 機器リコールと滅菌不良事象

- 液体生検技術との競合

- 大規模市場における償還圧力

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 針式生検器具

- コア生検デバイス

- 吸引生検針

- 真空アシスト生検デバイス

- 手技用トレイ

- ローカリゼーションワイヤー

- その他の製品

- 針式生検器具

- 用途別

- 乳房生検

- 肺生検

- 大腸生検

- 前立腺生検

- その他の用途

- エンドユーザー別

- 病院

- 診断・画像診断センター

- 外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson & Company

- Hologic Inc.

- Danaher Corporation

- Cook Medical

- Boston Scientific Corporation

- Gallini Medical

- TSK Laboratory Europe BV

- Argon Medical Devices

- B. Braun Melsungen AG

- Cardinal Health Inc.

- Medtronic PLC

- Fujifilm Holdings Corporation

- INRAD Inc.

- Olympus Corporation

- Merit Medical Systems Inc.

- IZI Medical Products

- Leica Biosystems

- Devicor Medical Products