|

市場調査レポート

商品コード

1850070

コントロールバルブ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Control Valve - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コントロールバルブ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

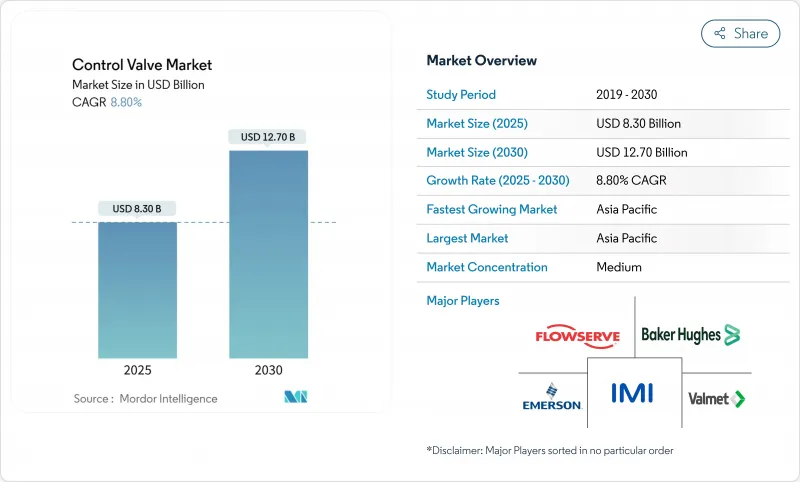

コントロールバルブ市場規模は2025年に83億米ドル、2030年には127億米ドルに達し、CAGR 8.80%で成長すると予測されます。

石油・ガス、電力、水インフラへの着実な設備投資がこの成長を支える一方、水素経済の拡大とデジタル化された資産管理が新たなアプリケーションポケットを生み出します。2035年までの石油・ガスインフラ投資は1兆600億米ドルから1兆3,400億米ドルに達する見通しで、長期的な需要フロアを確保します。ロサンゼルス水道電力局(Los Angeles Department of Water and Power)だけでも、送電本管と処理プラントのバルブのアップグレードを優先する63億米ドルの5カ年資本プログラムを実行しています。米国環境保護庁が1トン当たり900米ドルのメタン排出料を課すことで、逃亡排出のコンプライアンスコストが上昇し、規制の勢いが空圧式から電動アクチュエーターへの移行を加速させています。2024年の売上高の38.2%を占めるAPACは、北米と欧州がデジタルの改修と過酷なサービス仕様でリードする一方で、世界的な台数の中心となっています。

世界のコントロールバルブ市場の動向と洞察

上下水道インフラへの投資の増加

自治体公益事業は、厳格化する品質義務や気候変動に対する回復力目標を満たすため、資産の更新を優先しています。テネシー州の2024年の102プロジェクトに対する2億3,200万米ドルの補助金は、電子的に作動するバルブがオペレーターが現在必要とする遠隔監視機能を提供する交換プログラムの幅広さを示しています。カリフォルニア州最大の水道局では、無収水ロスを削減するスマート・バタフライ・バルブとプラグ・バルブの複数年にわたる調達サイクルが並行して行われています。これらのコミットメントは、診断ソフトウェアと結びついたアフターマーケット・サービスを刺激しながら、電動アクチュエーションの成長軌道を支えています。

老朽化した電力・プロセスプラントの近代化

火力、原子力、石油化学における脱炭素化ロードマップは、従来の流量制御資産の交換サイクルを圧縮します。米国エネルギー省の原子力発電所近代化戦略では、安全への基礎的な投資としてコントロールバルブアップグレードを特定しており、原子力発電所での使用に適したデジタルポジショナに研究資金を割り当てています。水力発電の寿命延長プログラムでは、監視制御ネットワーク用のサイバーセキュリティ安全装置を統合した最新の電子バルブに10億米ドル近くを充てています。これらのプロジェクトは、仕様を高精度のグローブ設計と耐腐食性合金にシフトさせ、プレミアム価格のニッチを強化します。

原油価格の変動がO&G CAPEXを抑制

コモディティの変動は探鉱意欲を減退させ、高価値バルブに大きく依存するグリーンフィールドのパイプラインやLNGプロジェクトを延期させる。オーストラリアのエネルギー生産者は、同国が5年間で世界の探鉱費のわずか1.2%しか誘致していないことを指摘し、保守的な投資環境を浮き彫りにしています。PETRONASの2025-2027年見通しは、この慎重さを反映し、生産能力の拡大よりもブラウンフィールドの最適化を強調しています。ベースライン・メンテナンスによって設備ベースは活況を維持するが、価格見通しが改善するまで、短期的な裁量支出はリスクにさらされます。

セグメント分析

グローブバルブは、製油所、化学反応器、高圧蒸気ループでの細かい絞り機能を反映して、2024年のコントロールバルブ市場シェアで32%を占めました。その設置ベースは、OEMスペアパーツを好む充実したアフターマーケットを牽引し、コントロールバルブ市場の粘り強さを強化しています。タイトなシャットオフが好まれるボールバルブは、コントロールバルブ市場規模の2番目に大きなスライスを占め、パイプラインのループアイソレーション業務からの需要を維持しています。バタフライバルブは、コンパクトな構造、直径あたりの低コスト、中程度にクリティカルなサービスでの使用を拡大する強化されたシーリングプロファイルにより、CAGR最速の8.9%を記録しています。グローブ弁とバタフライ弁のボディに組み込まれたデジタルポジショナーは、機械設計とエレクトロニクスの融合が進んでいることを示しています。プラグバルブとダイヤフラムバルブは、ハステロイやUSPグレードのフッ素樹脂などの用途に特化した素材に支えられ、それぞれスラリーやサニタリー用途でニッチな関連性を維持しています。

ライフサイクルの経済性は、平均メンテナンス間隔を汎用ユニットより3倍長くするハードフェイストリムを備えた過酷なサービス用グローブ設計に傾いています。同時に、水道事業者は資本予算を最適化するために弾力性のあるシートのバタフライバルブを選択し、コントロールバルブ市場をプロセス産業以外にも拡大し続けています。サプライヤーは、キャビテーションやフラッシングに対応する添加剤製造トリムによって差別化を図り、海水淡水化プラントや地熱プラントでの普及を拡大しています。エネルギー転換プロジェクトが水素と炭素捕獲プロセスを統合するにつれて、API 6Aに適合した金属製シーテッドボールバルブが重要な成長ポケットとして浮上しています。

空圧ユニットは、本質的な安全性とトルク密度が依然として炭化水素処理に不可欠であるため、2024年に48%のコントロールバルブ市場シェアを維持した。メンテナンスが比較的簡単な空圧ユニットは、電気式への移行を抑制する強固なスペアエコシステムを支えています。しかし、電気ドライブは、ゼロエミッション運転、トルク定格の拡大、プラントのイーサネット・アーキテクチャに直接組み込むことができる統合診断の魅力に支えられ、2030年まで9.8%の成長が見込まれています。このダイナミックな動きは、コンプレッサーやエアドライヤーからソフトウェア対応の状態監視モジュールへと収益をシフトさせ、ドライブのコントロールバルブ市場規模を再形成しています。

油圧アクチュエーションは、フェイルセーフのスプリングパッケージやバッテリバックアップされた電気が不足する海底や重鉱業において、限定的ではあるが戦略的な地位を維持しています。手動ギアボックスは、低デューティサイクルで存続しているが、サイバーセキュリティ主導の資産可視化命令を満たすために、位置フィードバックセンサーとの組み合わせが増えています。クラウドネイティブ・ヒストリアンによって異常検出が改良されるにつれて、組込みプロセッサを搭載した電気ドライブはローカル・エッジ分析を実行し、ループ・チューニングを改善し、平均修理時間を短縮することができます。電気、空気圧、油圧の各ラインで共通の制御ボードを提供するベンダーは、ユーザートレーニングを簡素化しながら、サプライチェーンの経済性を高めることができます。

コントロールバルブ市場セグメンテーション:タイプ別(グローブ、ボール、バタフライなど)、エンドユーザー産業別(石油・ガス、化学、石油化学、肥料など)、作動技術別(空気圧、油圧など)、材質別(鋼鉄、鋳鉄など)、地域別。市場予測は金額(米ドル)で提供されます。

地域別分析

2024年売上高の38.2%を占めるAPACは、2030年までのCAGRが最速の7.9%で、比類のない量を兼ね備えます。中国東部沿岸の大規模石油化学コンビナートとインドの24億米ドルの国家水素ミッションは、高圧グローブバルブとボールバルブの調達に直結します。東南アジアのLNGの拡大はベースライン需要を強化し、インドネシアとベトナムの国有公共事業は多国間融資を活用して水処理を近代化し、バランスの取れたバルブミックスを維持しています。

北米は、厳格な排出規制、デジタル改修、SMRパイロットなどがプレミアム製品の採用を促進する革新の核であり続ける。米国石油協会は、2035年までの石油・ガスインフラ投資に1兆600億~1兆3,400億米ドルを見込んでおり、パイプラインバルブの生産量を支えています。ロサンゼルスの5年間に及ぶ63億米ドルの水道事業のようなインフラ更新計画は、スマートバタフライバルブとプラグバルブの一貫したアフターマーケット収益につながります。

欧州では、環境コンプライアンスが最重要課題として位置付けられ、作動の電動化が加速し、低漏洩ステムシールシステムが支持されています。フランスと英国では、原子力発電所の延命化プロジェクトがシビアサービスバルブの需要に貢献し、ドイツのグリーン水素通路では水素透過バリア付きのステンレスバルブが指定されています。中東とアフリカでは、炭化水素のキャッシュフローを活用して海水淡水化や太陽光発電の水プロジェクトに資金を供給しており、耐腐食性の二相バタフライバルブが採用されています。ラテンアメリカでは、規模は小さいが、チリとペルーの銅採掘CAPEXから利益を得ており、高圧スラリーバルブが石油収入の周期的変動を相殺します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水道・廃水処理インフラへの投資増加

- 老朽化した発電所およびプロセスプラントの近代化

- 排出に関する厳しい環境規制

- 高圧バルブを必要とする水素経済のスケールアップ

- デジタルツインを活用した予測バルブ診断

- 過酷なサービスに耐えるバルブを必要とするSMRの増加

- 市場抑制要因

- 原油価格の変動が石油・ガスの設備投資を抑制

- 低コストのアジアのサプライヤーからの価格圧力

- 合金サプライチェーンの混乱

- スマートポジショナーにおけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- バルブタイプ別

- グローブ

- ボール

- 蝶

- プラグ

- 横隔膜

- その他のバルブタイプ

- アクチュエーションテクノロジー

- 空気圧

- 油圧式

- 電気

- マニュアル

- エンドユーザー業界別

- 石油・ガス

- 化学、石油化学、肥料

- エネルギーと電力

- 水と廃水処理

- 金属および鉱業

- 食品・飲料

- 医薬品

- パルプと紙

- その他の産業

- 素材別

- 鋼鉄

- 鋳鉄

- 合金ベース

- プラスチック(PVC、PP、PVDF)

- その他の材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Emerson Electric Co.

- Flowserve Corporation

- Baker Hughes Co.(Cameron)

- Valmet(Metso)

- IMI plc

- CIRCOR International Inc.

- Christian Brkert GmbH

- Crane Co. Nuclear Division

- Neway Valve(Suzhou)Co. Ltd

- ABB Ltd

- Alfa Laval AB

- Rotork plc

- AUMA Riester GmbH

- Crane Co.

- SAMSON AG

- KSB SE and Co. KGaA

- AVK Holding A/S

- Cla-Val Co.

- Velan Inc

- Spirax-Sarco Engineering plc