海事衛星通信:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Maritime Satellite Communication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850061

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

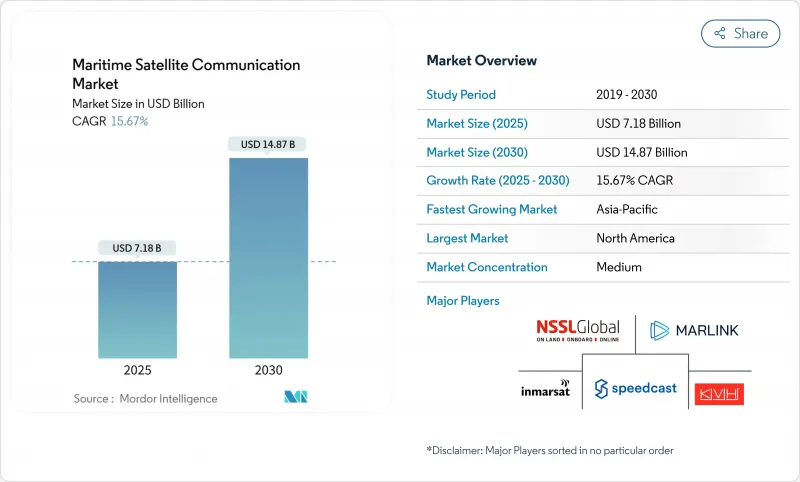

海事衛星通信の市場規模は2025年に71億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは15.67%で、2030年には148億7,000万米ドルに達すると予測されます。

規制の強化、低軌道(LEO)コンステレーションの出現、乗組員の福利厚生への期待の高まりが、この拡大を支えています。国際海事機関の2024年の世界海上遭難安全システムの近代化により、複数の衛星サービス・プロバイダーに認証が開放され、競争圧力が高まり、ユーザー・コストが低下します。クルーズ・ライン、オフショア・オペレーター、防衛機関は現在、接続性を裁量サービスではなく、中核インフラとして扱っています。ハイブリッドGEO-LEOネットワークの急速な普及は、フラットパネル・アンテナの改良と相まって、スループットを向上させながら帯域幅コストを圧縮し、船舶によるクラウド・アプリケーションやリアルタイム・ビデオの実行を可能にしています。事業者は、継続的なブロードバンド・リンクに依存する排出量報告や予知保全プラットフォームを統合しているため、特に欧州とアジア太平洋におけるデジタル化への取り組みが、対応可能な需要をさらに拡大しています。

世界の海事衛星通信市場の動向と洞察

高まる乗組員福祉の義務化と船内のデジタル化

2024年に発効した海上労働条約の改正により、運航会社は最低限のインターネット帯域幅を提供することが義務付けられ、接続性は裁量的な特典から法定要件へと変化しました。船舶管理者は、世界的な乗組員の離職圧力が高まる中、熟練船員を確保するために接続環境が重要であるとしています。リンクの強化は、遠隔医療、デジタルトレーニング、リアルタイムの診断も可能にし、帯域幅のアップグレードのビジネスケースを強化します。LEOコンステレーションのプロバイダーが最も恩恵を受けるのは、そのアーキテクチャが海上でファイバー並みの速度を実現するからです。ケーススタディによると、大容量リンクを装備した船舶では、乗組員の自主的な退出が2桁減少し、測定可能な運航コストの節約につながったという報告があります。

IMOの脱炭素化データ報告要件

IMOのライフサイクルGHG原単位に関する2024年ガイドラインは、燃料消費量と排出量データの継続的な送信を義務付けています。2025年には、炭素原単位インジケータが完全発効し、船舶はほぼリアルタイムの運航データを共有するか、是正措置計画に直面することになります。このような規制環境は、帯域幅と統合されたコンプライアンス・モニタリングを両立させるマネージド・サービス・プロバイダーに有利です。大手ネットワーク・インテグレーターは、パフォーマンス指標を自動取得し、暗号化されたデータを海上のダッシュボードに転送する「スマート・ハイブリッド」パッケージの出荷を開始しています。FuelEU Maritimeに基づくEUの並行法制により、欧州海域全体で信頼性の高い衛星チャネルの需要が拡大しています。

フラットパネルアンテナの高いCAPEX

次世代電子制御アンテナはLEOサービスに不可欠であり、1隻あたり5万~15万米ドルの費用がかかります。設置にはしばしば乾ドックが必要で、プロジェクト総額がさらに2万~4万米ドル膨らみ、投資回収期間が延びる。メーカーは、2024年以降も続く半導体不足が価格低迷の原因だとしています。大規模なクルーズ船団やエネルギー船団は、複数年の契約にわたって費用を償却することができるが、小規模な事業者はアップグレードを遅らせ、海上でのデジタル格差を広げています。ノルウェーと日本で検討されている補助金プログラムは、漁業協同組合のハードウェア・コストを相殺することを目的としているが、世界的なメカニズムはまだ存在しないです。

セグメント分析

接続サービスの海事衛星通信市場規模は、2024年に58%のシェアを確保した静止型VSATに偏重しています。しかし、非GEOブロードバンド・ソリューションは、海運会社が過去の信頼性指標よりもスループットとレイテンシーを優先するため、2030年までCAGR 17.6%で拡大すると予測されています。早期導入企業は、クラウドERP、予測保守ダッシュボード、高解像度乗組員ストリーミングを同時にホストする能力を強調しています。新規契約ではハイブリッド型が主流で、全海域をカバーするGEOビームと、データ集約型のオペレーションを行うLEOバーストをインテグレーターがブレンドしています。デュアル端末を導入したある中型バルカー船隊は、乗組員へのデータ許容量を倍増させながら、ギガバイトあたりのコストを55%以上削減したと報告しています。規制当局はまた、遭難トラフィックがネットワーク間で自動的にフェイルオーバーする可能性があるため、マルチ軌道設計に固有の冗長性も選好しています。帯域幅がよりカジタブルになるにつれ、価格競争が激化し、GEOの既存事業者は、24時間365日のSOC監視や規制当局への報告などの付加価値サービスをバンドルしてアカウントを守る必要に迫られると予想されます。

かつては十分なサービスが提供されていなかった商業漁業が、LEOの利益を証明するものとして台頭してきました。リアルタイム・ビデオ・チャットを使って陸上のバイヤーと価格交渉を行う事業者は、収穫後の遅れを減らし、利幅を改善しています。しかし、極地航路や南太平洋の深海航路では、安全なトラフィックをGEOのLバンドに依存しているため、Lバンドへの全面的な移行ではなく、慎重な移行が求められています。移動体衛星サービス免許と旗国輸送規則により、LEOコンステレーションに成長が移行しても、レガシー・システムに対する基本的な需要は保証され続ける。その結果、海事衛星通信市場は、GEOがグローバルな弾力性を提供し、LEOがカバーゾーンでコスト効率の高い容量を供給するという、二本立ての力学を示すことになると思われます。

Ku-Bandは、成熟した地上設備とグローバルなビームパターンにより、2024年の海事衛星通信市場シェアの41%を確保しました。しかし、Ka-Bandの収益は、事業者がトランスポンダあたりの容量を引き上げる高次変調と周波数再利用を求めているため、2030年まで18.03%のCAGRで上昇すると予測されています。Ka帯の進歩は、旅客Wi-Fi、リモート・オペレーション・センター、リアルタイム・センサ解析を実行するために数Gbpsのトランクを展開する、クルーズやオフショア・エネルギー分野で顕著です。デュアルバンドフィードを備えたフラットパネルアンテナは、KuとKaの自動切り替えを可能にし、雨によるフェードを懸念するオーナーの採用リスクを軽減しています。国際通信連合は、増加するKa帯の利用を地上波のモバイル周波数帯とバランスさせるための研究を開始し、長期的な割り当ての安定性に対する制度的支援を表明しました。

マラッカ海峡や米国東海岸などのKuコリドーにおけるスペクトラムの混雑は、事業者をより高い周波数へと押し上げています。マルチスポットビーム衛星でKaを使用している貨物ラインは、同等のKuパッケージよりも待ち時間が30%短く、平均スループットが40%高いと報告しています。とはいえ、高緯度のカバレッジとハードウェアのコスト優位性から、Kuは今後も重要な位置を占めると思われます。LバンドはGMDSSと緊急メッセージに不可欠であり、安定したマルチバンドエコシステムを支えています。今後の見通しとしては、プロトタイプ衛星を使ったQ/Vバンドの実験は、容量拡大の道筋を示しているが、これらのバンド用の海上端末が2028年までに商業的な準備が整う可能性は低いです。したがって、Ka帯の採用が当面の成長を牽引する一方、Ku帯が基本的なサービスの継続性を支えることになります。

海事衛星通信市場レポートは、接続タイプ(移動衛星サービス[MSS]、静止VSAT、非GEOブロードバンド[LEO/MEO])、周波数帯域(Lバンド、Sバンド、Cバンド、その他)、提供サービス(ハードウェアと端末、接続サービス、その他)、エンドユーザバーティカル(商船(貨物船とタンカー、オフショアエネルギーと支援船、旅客、その他)、地域別に分類されています。

地域分析

欧州は、大容量で弾力性のあるリンクを義務付ける厳しい排出規制とサイバーセキュリティ規制に後押しされ、2024年に世界売上高の30%を維持した。ノルウェー、ドイツ、フランスの船隊管理者は、FuelEU Maritime指令やNIS2指令に準拠するため、ハイブリッド・マルチ軌道パッケージを日常的に指定しています。ノルウェーのArctic Way Cable Systemのような政府投資は、地域インフラをさらに強化し、極地航路の衛星バックホールの冗長性を高めています。

アジア太平洋は、貿易量の増加と船隊の近代化に伴い、2030年まで12.5%のCAGRで成長し、最も急成長する地域と予測されます。日本と韓国の船主は、持続的なブロードバンドを必要とするAI支援ナビゲーション・プラットフォームを試験的に導入しており、オーストラリアのLNG船は用船者の規定を満たすために衛星対応の排出ガス監視を採用しています。中国が計画しているQianfanコンステレーションは、国内の宇宙資産と海上データ主権を確保するための戦略的推進を示しています。地域の通信衛星パートナーシップも5G-NTN機能を提供するために形成されつつあり、アジア太平洋はハイブリッド接続ソリューションにおいて飛躍的な発展を遂げることになります。

北米は、LEOの早期導入と明確な規制の枠組み、特に米国沿岸警備隊のサイバーセキュリティ規制から利益を得ています。メキシコ湾のエネルギー事業者は、無人プラットフォームを運用するために弾力性のある回線を求めており、プレミアムARPUを牽引しています。中東とアフリカは新たな需要を示しています。紅海ゲートウェイなどのエネルギー回廊プロジェクトが衛星ゲートウェイとファイバー・バックボーンへの投資に拍車をかけています。ラテンアメリカはやや遅れているが、パナマ運河のデジタル・ツイン・プロジェクトが推進力となっています。全体として、規制のテンポやインフラの準備状況が異なるため、海事衛星通信市場全体で地域固有の成長曲線が形成されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 船員の福利厚生に関する義務の増大と船上のデジタル化

- LEO衛星群の出現が帯域幅の経済性を混乱させる

- IMO脱炭素化データ報告要件

- ハイブリッドVSAT-5G沿岸ハンドオフアーキテクチャ

- SATCOMを組み込んだAI駆動型ルート最適化プラットフォーム

- 強靭な海事衛星通信に対する防衛需要の高まり

- 市場抑制要因

- フラットパネルアンテナの高額な設備投資

- 小規模船隊のサイバーセキュリティコンプライアンスの負担

- Ku/Kaにおけるスペクトル調整の混雑

- 高度なモデムに対する輸出管理制限

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 接続タイプ別

- モバイル衛星サービス(MSS)

- 静止VSAT

- 非GEOブロードバンド(LEO/MEO)

- 周波数帯域別

- Lバンド

- Sバンド

- Cバンド

- Kuバンド

- Kaバンド

- 提供別

- ハードウェアと端末

- 接続サービス(通話時間)

- マネージドサービスと付加価値サービス

- エンドユーザー別

- 商船貨物とタンカー

- オフショアエネルギーおよびサポート船

- 乗客(クルーズ船とフェリー)

- 漁業と養殖

- レジャーとヨット

- 政府と防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- ノルウェー

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- 残りのアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Inmarsat Group Limited

- Marlink SAS

- KVH Industries Inc.

- Speedcast International

- NSSL Global Ltd.

- Cobham Satcom

- Iridium Communications Inc.

- Thuraya Telecommunications Co.

- Hughes Network Systems LLC

- Viasat Inc.

- Eutelsat Group(incl. OneWeb)

- SES S.A.

- Intelsat S.A.

- SpaceX Starlink

- Telesat Corp.

- ORBCOMM Inc.

- Satcom Global Ltd.

- Intellian Technologies Inc.

- Tototheo Maritime

- AST SpaceMobile

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日