スマートマイニング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Mining - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850059

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

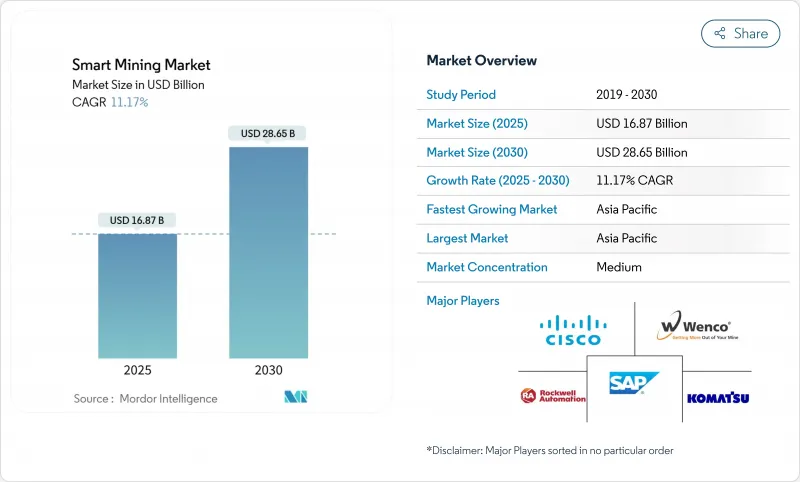

スマートマイニングの市場規模は2025年に168億7,000万米ドル、2030年には286億5,000万米ドルになると予測され、CAGRは11.2%です。

急速なデジタル化は、鉱石品位の低下、より厳しい安全義務、脱炭素化目標に直面する事業者のために、鉱山計画、車両管理、鉱物処理を再構築しています。自律的な運搬、IoTを活用した予知保全、プライベート5Gネットワークは、継続的な生産性向上と操業リスクの低減を実現します。リチウム、ニッケル、レアアースの需要拡大により、回収率を最大化するコネクテッド機器への投資が強化されます。グローバルなオートメーションベンダーとニッチな鉱山技術スペシャリストのパートナーシップにより、坑内から港までのデータを統合する統合プラットフォームが育まれます。

世界のスマートマイニング市場の動向と洞察

重要鉱物の需要急増

国際エネルギー機関(IEA)は、2040年までにリチウムの需要が40倍以上に増加すると予測しています。鉱山業者は、より高品位の鉱床を見つけるために、接続された掘削装置とクラウドベースの地質モデルに依存する拡張プロジェクトと探査キャンペーンを加速させています。オーストラリア、カナダ、米国の政府は、安全なサプライチェーンの中で採掘と精鉱生産を自動化するコストを引き下げるインセンティブを割り当てています。デジタルツインは、試薬の投与量やエネルギー投入量をリアルタイムで調整し、回収率を向上させながらコストを削減する処理プラントのシミュレーションに役立ちます。バイヤーが複数年のオフテイク契約を結ぶと、オペレーターはスマート機器の導入を裁量的支出ではなく戦略的投資として扱うようになります。

自律走行運搬の採用

コマツのFrontRunnerトラックは、発売以来20億トン以上の資材を運搬し、鉄鉱石、銅、石炭プロジェクトにおいて24時間365日の安定した稼働を証明しています。キャタピラーは、2024年中にラック・ストーンのバージニア州の採石場で、この技術を中型の777トラックに拡張し、メガピット作業以外でも適用可能であることを実証しました。リオ・ティントはピルバラ鉱山で、交通量の多いゾーンでの人為的な接触を排除し、ヴァーレはブルッカツで完全自律走行車両に取り組み、安全性とコスト面でのメリットを検証しました。Wi-FiからプライベートLTEや5Gへの移行は、かつて深い坑内や山岳地帯での自律走行に制限を与えていた遅延やカバレッジギャップを解決します。サプライヤーは現在、車両管理ソフトウェアと車載知覚センサーをバンドルしており、先進地域と発展途上地域の両方で採用を加速させています。

高いCAPEXとROIの不確実性

総合的な自動化プロジェクトには、センサー、ソフトウェア、通信、変更管理のための複数年にわたる出費が伴い、中小企業は資金繰りに苦労します。旺盛なバッテリー・メタル需要にもかかわらず、2024年の投資意欲は弱く、経営陣が競合する優先事項を吟味していることから、慎重さがうかがえます。利益は採掘、加工、ロジスティクスのサイロにまたがることが多く、正味現在価値の計算を複雑にしています。アナリストは、鉱物需要を満たすには2030年までに5兆4,000億米ドルが必要であり、全面展開の前に投資回収を証明する段階的展開の重要性が高まると推定しています。

セグメント分析

2024年のスマートマイニング市場では、スマートアセットマネジメントが31.5%のシェアを占めています。このセグメントでは、センサーフュージョン、AI診断、ライフサイクルダッシュボードを活用することで、適度な投資で迅速な節約を実現しています。多くの企業は、潤滑監視カートリッジと振動ノードを運搬トラック、粉砕機、破砕機に6ヶ月のパイロット期間内に統合し、より大規模なプロジェクトに対する信頼性を高めています。自律的な運搬と掘削は、2030年までのCAGRが11.5%で、最も急成長するソリューションにランクされており、基盤となる遠隔測定が導入されれば、クルーレスオペレーションへのシフトを示唆しています。データ管理・分析プラットフォームは、フリート、プラント、環境センサーからの情報を統合し、部門横断チームが生データを実用的な洞察に変えて回収率を高め、排出量を削減することを可能にします。安全・セキュリティシステムは、継続的な人員追跡とジオフェンシングを必要とする規制強化の恩恵を受けます。モニタリングと可視化ダッシュボードは、生産KPIとともに予測アラートを表示することで、クローズドループ制御を完成させる。ブロックチェーントレーサビリティから鉱石選別デジタルツインまで、その他の新しいツールは、鉱山特有のペインポイントに対応する多様なポートフォリオを完成させる。

スマート資産管理はまた、貸し手が環境条項と照らし合わせて設備効率の向上を検証できるため、持続可能性に連動した融資の入り口としても機能します。工場管理者が計画外ダウンタイムの具体的な削減を目の当たりにすると、取締役会の委員会は、自律型ドリルリグ、バケットホイール掘削機、遠隔操作LHDの幅広い導入を承認します。自律型運搬ソリューションに起因するスマートマイニング市場規模は、センサーコストの低下と強固な5Gカバレッジに牽引され、2025年から2030年の間に4.7倍に拡大すると予測されます。アーリーアダプターはベンチマークのサイクルタイム改善を公表し、競合他社にアップグレードプログラムへの投資を促します。プラットフォーム・ベンダーは可用性保証を中心にサービスレベル契約を書き換え、技術支出と生産実績を一致させる成果ベースの価格設定を導入します。

システム統合は、2024年にサービス収益の58.0%を生み出し、これは、鉱山会社が、独自のフリート管理ソフトウェアを、レガシーのPLC、ヒストリアンデータベース、ERPスイートと接続することに苦慮しているためです。大手オートメーション・ベンダーは、アーキテクチャ監査、光ファイバー設計、サイバーセキュリティ強化などを、近代化のリスクを軽減するターンキー・プログラムにバンドルしています。CAGR12.2%で成長すると予測されるマネージド・サービスは、技術専門知識のための資本スパイクよりも、予測可能な運用予算を好む企業にアピールします。プロバイダーはリモート・オペレーション・センターを運営し、センサーの健全性を監視し、脆弱性にパッチを当て、分析アップデートを夜間にプッシュすることで、現場スタッフの負担を軽減します。センサー配置の検証、LIDARユニットの校正、振動や埃にさらされるエッジコンピュート筐体の修理など、エンジニアリングとメンテナンスサービスは依然として不可欠です。

コンサルティング会社は、デジタル成熟度評価を主導し、同業他社と比較して現場をベンチマークし、迅速な成果を優先させる。トレーニング部門は、電気技師や機械工を、状態監視ダッシュボードを解読するデータ技術者にスキルアップさせる。採掘機器・技術・サービス(METS)セクターの成長は、この10年で倍増すると予想されており、単発のハードウェア販売から定期的なサービス契約への軸足を明確にしています。スマートマイニングのマネージド・サービスの市場規模は、サブスクリプション・サービスが世界的に拡大するにつれて、2030年までに42億米ドルを超える見込みです。ベンダーは現在、パーツの可用性とソフトウェアのアップタイムを保証することで、鉱山所有者から運用リスクを引き離し、長期的なパートナーシップを強化しています。

スマートマイニング市場レポートは、ソリューション別(スマート制御システム、スマート資産管理など)、サービスタイプ別(システム統合、コンサルティングサービスなど)、採掘タイプ別(坑内採掘、露天採掘)、技術別(IoT、人工知能、分析など)、地域別に分類されています。

地域分析

アジア太平洋は2024年にスマートマイニング市場で38.3%のシェアを維持し、2030年までのCAGRは12.0%になると予測されます。中国は、リチウム、レアアース、グラファイト処理における優位性を活用し、メイド・イン・チャイナ2025と一帯一路の鉱物垂直輸送に支えられた自律型運搬とAI駆動型濃縮機への多額の投資を正当化しています。オーストラリアは、広大な鉄鉱石と金の埋蔵量と厳しい安全規制を組み合わせることで、数百キロ離れた車両を管理するパースの遠隔操作センターの早期採用を促進します。日本と韓国は、電池用金属のサプライチェーンの弾力性を優先し、採掘用途に波及するロボット工学研究に資金を提供しています。ASEAN諸国は2023年のFDIで2,300億米ドルを確保し、インドネシアとフィリピンは初日からデジタル・インフラを組み込んだニッケルや銅のプロジェクトに資金を集めています。

北米はテクノロジー大国であり続け、センサー、アナリティクス、産業用AIのサプライヤーを抱える一方、大規模な露天掘り銅、金、オイルサンド鉱山を運営しています。カナダのクリティカル・ミネラル戦略は、電化運搬トラックと予知保全システムの導入を加速し、同国を持続可能な鉱業のリーダーとして位置づける。米国は、国内のリチウム、ニッケル、レアアース・プロジェクトの確保に注力し、ネバダ州とアリゾナ州では、エネルギー省の助成金による試験的な自律掘削を実施します。メキシコは、ソノラ州とサカテカス州で、銀とリチウムの民間LTEとモジュール式処理ラインを統合したクラスター開発を拡大。北米のスマートマイニング市場規模は、連邦政府のインセンティブとESG連動型融資を背景に、2030年までに63億米ドルを超えると予想されます。

欧州は責任ある調達と循環型経済の原則を重視し、排出量削減とトレーサビリティ向上のためにデジタルの導入を加速しています。ドイツの原材料戦略では、国内のカリ採石場と建設資材採石場について、ブロックチェーンに基づく証明と設備の遠隔監視を推進しています。スカンジナビアでは、鉄鉱石やベースメタル鉱山向けに、ライフサイクル排出量プロファイルを向上させる豊富な水力発電に支えられたバッテリー式坑内車両を開拓しています。南米では、自動車メーカーが安定供給を求めるなか、チリとペルーで銅のグリーンフィールド投資が復活します。チリは2032年までに657億1,000万米ドルの鉱山投資を計画しており、遠隔地のアタカマでは民間の5Gが重要な役割を果たします。中東とアフリカは、サウジアラビアの「ビジョン2030」が鉱業を主要な経済の柱と定め、南アフリカがAIによるルート最適化を組み込んだプラチナ鉱山向け水素運搬トラックを試験的に導入するなど、フロンティア地域として浮上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自律走行車の導入

- IoT-AIによる予知保全

- 安全重視の監視需要

- プライベート5Gの展開

- サステナビリティ関連ファイナンス

- 重要鉱物の需要急増

- 市場抑制要因

- 高いCAPEXとROIの不確実性

- レガシーシステム統合のギャップ

- サイバーセキュリティの脆弱性

- 熟練したデジタル人材の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- ライバル関係の激しさ

- 代替品の脅威

- マクロ経済動向の市場への影響評価

- 投資分析

第5章 市場規模と成長予測

- ソリューション別

- スマート制御システム

- スマート資産管理

- 安全・セキュリティシステム

- データ管理および分析ソフトウェア

- 監視と可視化

- 自律走行運搬と掘削

- その他の解決策

- サービスタイプ別

- システム統合

- コンサルティングサービス

- エンジニアリングとメンテナンス

- マネージドサービス

- 採掘タイプ別

- 地下採掘

- 露天掘り

- 技術別

- モノのインターネット(IoT)

- 人工知能と分析

- ロボット工学と自動化

- 接続性(5G/LTE)

- クラウドとエッジコンピューティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Caterpillar Inc.

- Cisco Systems Inc.

- Komatsu Ltd

- Epiroc AB

- Hexagon AB

- Sandvik AB

- Rockwell Automation Inc.

- SAP SE

- Trimble Inc.

- IBM Corporation

- Wenco International Mining Systems Ltd

- Symboticware Inc.

- MineExcellence

- Metso Outotec Oyj

- Siemens AG

- Hitachi Construction Machinery Co., Ltd.

- Honeywell International Inc.

- Schneider Electric SE

- Accenture plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日