MRI(磁気共鳴画像):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Magnetic Resonance Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850045

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

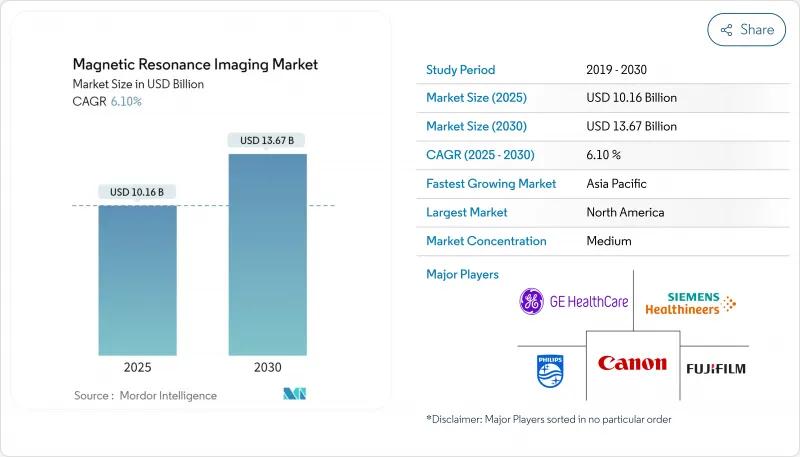

MRI(磁気共鳴画像)市場規模は2025年に101億6,000万米ドル、2030年には136億7,000万米ドルに達すると予測されており、予測期間中のCAGRは6.10%です。

この見通しは、MRI(磁気共鳴画像)が、より広範なMRI(磁気共鳴画像)産業の中で、いかに現代的な診断の不可欠な柱になりつつあるかを強調しています。

世界のヘルスケアを支えるMRI(磁気共鳴画像)市場規模は、臨床医がMRI(磁気共鳴画像)を神経学、腫瘍学、循環器学の日常的な診断経路に組み込むにつれて上昇を続けています。病院はMRI(磁気共鳴画像)の優れた軟部組織コントラストを高く評価しており、他の検査で疾患の徴候が曖昧な場合でも、より明確な回答を得ることができます。MRI(磁気共鳴画像)は患者を電離放射線に曝すことがないため、経済的なインセンティブが働きます。設備投資は堅調に推移しており、複数の専門分野にわたってスキャナーの稼働率が維持されるという自信がうかがえます。ソフトウエア、特に人工知能を利用した再構成が、勾配強度と同様に購買決定に影響を与えるようになっています。ポータブルで超低磁場な装置は、集中治療室や緊急治療室内に新たなアクセスポイントを生み出します。新たな収穫のひとつは、支払者の進化する償還方針が、管理者に画質と医療現場の経済性のバランスをとるよう促していることです。

地域別の成長パターンでは、アジア太平洋地域が2025年から2030年にかけてCAGR 8.80%という驚異的な成長率で拡大する一方、北米は2024年に34%という最大のMRI(磁気共鳴画像)市場シェアを占めています。新興市場では費用対効果の高いヘリウムライトマグネットを重視する一方、成熟市場ではワークフローの自動化に重点を置いています。米国で報告されている認定技師の欠員率18.1%のような労働力不足は、ハードウェアの容量が豊富であっても、スキャンルームの処理能力を低下させる。機器購入とセットになっているトレーニング・プログラムは、このボトルネックを緩和することを目的としています。保険の拡大、特に中国とインドでは、MRI(磁気共鳴画像)を三次紹介画像診断から最前線の診断ツールへとシフトさせつつあります。この動向は、現地の人員配置や診療報酬の実態に即した流通戦略が、将来の収益源を形成することを示唆しています。

世界の磁気共鳴イメージング市場の動向と洞察

慢性・加齢性疾患の世界的な増加

神経疾患とがんは、詳細な解剖学的・機能的情報を必要とするため、MRI(磁気共鳴画像)の利用が圧倒的に多いです。先進地域の高齢化により撮像率が上昇し、MRI(磁気共鳴画像)の早期微細構造変化を明らかにする能力が早期治療介入を促進します。腫瘍学では、拡散強調法とダイナミック造影法が、侵襲的な生検を行うことなく腫瘍の特徴を明らかにするのに役立っており、その結果、MRI(磁気共鳴画像)は今日の神経学的画像診断の約41%を占めています。大規模ながんセンターでは、病期分類のために全身MRI(磁気共鳴画像)が日常的に採用されており、高チャンネルコイルと高度な後処理ソフトウェアに対する一貫した需要につながっています。医療機関が予防的検診に重点を置くようになると、繰り返し撮像を行うことで予測可能な検査件数の増加がもたらされます。

最近のメディケア&メディケイドサービスセンター(CMS)の提案では、MRI(磁気共鳴画像)の安全プロトコルをカバーする6つの新しいCPTコードが追加され、以前は未請求であった活動が支払い可能なワークフローに組み込まれました。ユナイテッド・ヘルスケアのような民間保険会社は、多くの検査を低コストの外来施設に誘導するサービス部位規則を設定し、磁石の配置戦略を形成しています。現在0.3Tで固定されている保険償還可能な最小磁場強度は、旧式の0.2Tシステムの交換サイクルを早めています。そのため管理者は、中磁場や高磁場へのアップグレードを正当化する財務体質がより明確になっています。安全活動が収益化され、施設選定が明確になることで、病院は予算編成の確実性を得ることができます。

MRI(磁気共鳴画像)システムの

購入価格は、基本的な低磁場装置で15万米ドルから、先進的な3T装置で300万米ドルまで幅広いです。磁気シールド、防振、構造補強など、設置場所の準備にもかなりの費用がかかります。ヘリウム補充やサービス契約などの運転コストは、投資回収期間を長くします。ヘリウムライトや密閉型磁石は、生涯コストを下げ、総所有コスト評価を再構築します。リース・オプションやベンダー・マネージド・サービスは、小規模病院が多額の初期投資をすることなく、よりハイスペックな機器を入手するのに役立ちます。このコスト圧力は、建設費を回避するポータブルMRI(磁気共鳴画像)ソリューションへの関心を刺激します。論理的な推論によれば、臨床的に要求の厳しい環境であっても、経済性を考慮すれば低磁場技術やモジュール技術が促進されるということです。

セグメント分析

2024年のMRI(磁気共鳴画像)市場シェアは、クローズドMRI(磁気共鳴画像)システムが78%を占め、高磁場臨床画像診断における優位性を反映しています。ポータブルスキャナは、2030年までCAGR 8.10%で成長し、神経イメージングをベッドサイドに直接もたらします。ハイパーファインのFDA認可0.064T Swoopは標準電源に接続し、患者を搬送することなく迅速な脳卒中評価を可能にします。AIによるノイズ除去が低磁場信号の限界を相殺し、診断の質を維持します。病院では、包括的な検査には高磁場ユニット、タイムクリティカルなトリアージにはポータブル機器と、リソースの割り当てを改善するため、混合フリートがますます導入されるようになっています。このようなハイブリッド・アプローチは、アーキテクチャの選択が画質だけでなく、臨床ワークフローの要件に依存する傾向を強めています。

中磁場システム(1.0T~1.5T)は、2024年のMRI(磁気共鳴画像)市場規模の48%を占め、ルーチン検査のコストと性能のバランスをとっています。超高磁場磁石(3 T超)はCAGR 7.20%で急成長し、神経科学や腫瘍学に優れた解像度を提供します。ユナイテッドイメージングのFDA認可5Tシステムは、より高い磁場強度の臨床使用に対する規制の勢いを示しています。超低磁場(0.5T未満)装置は、可搬性がS/Nの制限を上回るポイントオブケアのニーズを満たします。最低0.3Tの磁場強度を義務付ける保険償還基準は、旧式の0.2Tスキャナーの引退を早めています。臨床医は現在、普遍的な基準ではなく、疾患経過の要件に基づいてフィールド強度を選択しています。

地域分析

2024年のMRI(磁気共鳴画像)市場シェアは北米が34%でトップ、成熟した保険償還制度と早期の技術導入に支えられました。CMSはMRI(磁気共鳴画像)の安全性に関するCPTコードを追加し、インプラントスクリーニングや磁石の安全性チェックなどの作業を正式化しました。労働力不足は続いており、18.1%の技師欠員が自動化投資を促しています。GEヘルスケアのSIGNA MAGNUSヘッドオンリー3Tスキャナーなどの革新的製品がFDAの認可を取得し、この地域の製品リーダーとしての地位が強化されました。医療機関は、人員不足を補うためにAI主導のワークフロー・ソリューションへの依存を強めています。このダイナミックな動きは、規制、労働力、イノベーションが一体となって地域の勢いを支えていることを示しています。

アジア太平洋地域は、2025年から2030年にかけて地域最速のCAGR 8.80%を記録すると予測されます。中国とインドのインフラ投資がスキャナーの設置を後押しし、日本と韓国は研究や高度な臨床業務に超高磁場システムを採用します。中国の2024年医療機器・サプライチェーン革新白書は、差別化された革新とコスト管理を強調しています。インドのAyushman Bharatに代表される公的保険の拡大により、MRI(磁気共鳴画像)の対象となる患者層が拡大しています。ベンダーは、ベーシックなアクセス向けのヘリウムライトマグネットと大都市センター向けのプレミアムプラットフォームを組み合わせた段階的な製品を提供しています。このパターンは、地理的範囲の拡大と臨床的洗練の深化を同時に進めるという、二重の拡大路線を示しています。

欧州は、国民皆保険制度と強力な研究ネットワークにより、MRI(磁気共鳴画像)業界では依然として重鎮です。導入率は様々で、北欧と西欧の方が南欧や東欧よりも早く新技術を導入しています。マックス・プランク研究所は、神経生物学的発見を促進するために、9.4 Tと14.1 Tのスキャナーを運用しています。EMAのハーモナイゼーションは、加盟国間のシームレスな規制認可を促進し、技術の普及を促進します。シーメンス・ヘルティニアーズが英国の超電導磁石施設に投資したことは、欧州の製造業の関連性を強調するものです。バリュー・ベース・ケア・モデルは、医療の質を犠牲にすることなく効率性を実現するMRI(磁気共鳴画像)プロトコルの簡略化を促します。その結果、科学的リーダーシップと幅広いアクセスを組み合わせたバランスの取れた成長が実現します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および加齢に伴う疾患の世界の負担の増大

- 高価値画像診断装置に対する償還範囲と政府の支援の拡大

- MRI(磁気共鳴画像)における技術革新

- 世界中でヘルスケア費支出の着実な増加と病院および外来患者の画像診断インフラの近代化

- MRI(磁気共鳴画像)の臨床適応の拡大

- 患者中心の非電離診断代替法への移行

- 市場抑制要因

- MRI(磁気共鳴画像)システムの高コスト

- 患者の安全性と適合性に関する懸念

- 認定MRI(磁気共鳴画像)技師の不足

- 中所得国におけるアクセシビリティの制限

- サプライチェーン分析

- 規制と償還の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- アーキテクチャ別

- クローズドMRI(磁気共鳴画像)システム

- オープンMRI(磁気共鳴画像)システム

- ポータブル/ポイントオブケアMRI(磁気共鳴画像)システム

- 電界強度別

- 低磁場(0.5 T以下)MRI(磁気共鳴画像)システム

- 中磁場(1.0 T-1.5 T)MRI(磁気共鳴画像)システム

- 高磁場(3 T)MRI(磁気共鳴画像)システム

- 極高磁場および超高磁場(3 T超)MRI(磁気共鳴画像)システム

- モビリティ

- 固定ルームシステム

- 移動式トレーラーベースシステム

- 用途別

- 神経学

- 腫瘍学

- 心臓病学

- 筋骨格

- 消化器内科・肝臓病学

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- 外来手術センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG

- GE HealthCare Technologies, Inc.

- Koninklijke Philips N.V.

- Canon Medical Systems Corp.

- Fujifilm Holdings Corp.

- United Imaging Healthcare Co., Ltd.

- Shenzhen Anke High-Tech Co., Ltd.

- Esaote S.p.A.

- Hyperfine, Inc.

- Bruker Corporation

- FONAR Corporation

- Neusoft Medical Systems Co., Ltd.

- Aurora Healthcare U.S.

- Medonica Co., Ltd.

- Time Medical Systems

- Aspect Imaging Ltd.

- IMRIS (Deerfield Imaging)

- Paramed Medical Systems

- Synaptive Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日