|

市場調査レポート

商品コード

1850044

モバイルマッピングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Mapping Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイルマッピングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

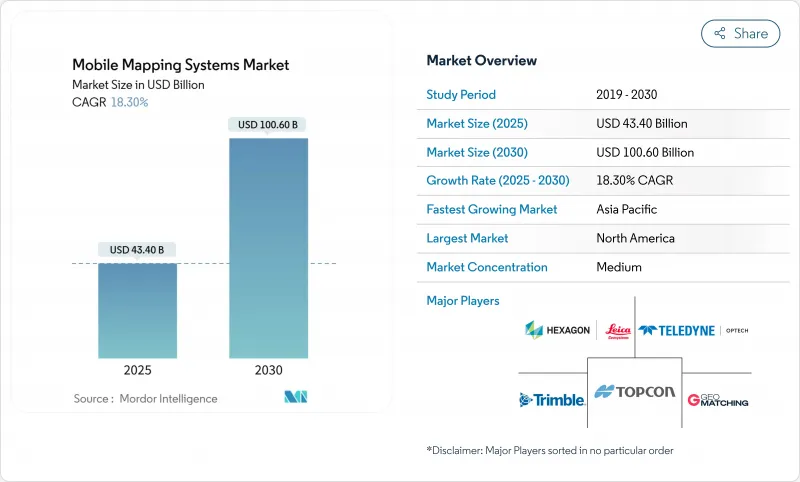

モバイルマッピングシステム市場規模は2025年に434億米ドルと予測され、2030年には1,006億米ドルに達すると予測され、18.30%のCAGRを反映しています。

人工知能を搭載したエンタープライズグレードの特徴抽出と、着実に下落している固体LiDARの価格は、サービスプロバイダーとエンドユーザーのマージンを改善し、買収の経済性を再構築し続けた。政府のデジタルツインマンデート、車両にとらわれないセンサーペイロードの台頭、新しいサブスクリプションビジネスモデルは、インフラ、鉱業、緊急管理での採用を拡大した。一方、ベンダーは、データから意思決定までのサイクルを短縮するソフトウェア統合を増加させ、モバイルマッピングシステム市場の対応可能ベースを拡大し、付加価値分析をめぐる競合を激化させました。

世界のモバイルマッピングシステム市場の動向と洞察

あらゆる車両との統合

鉄道車両、トラック、自律走行シャトル、さらにはボートにまでセンサーを搭載できるようになったことで、モバイルマッピングシステム市場のすそ野が広がりました。Deutsche Bahnは、2022年にTrimbleのMX9プラットフォームを時速100kmの鉄道調査用に認定し、欧州の鉄道回廊におけるノンストップの資産捕捉を検証しました。以前は手動LiDARスキャンのために週末の閉鎖を予定していた交通機関は、現在では通常の運行中に車両に依存しないペイロードを配備し、検査サイクルを早めて安全リスクを低減しています。ドイツとカナダの都市デジタルツインプログラムでは、自律走行型道路清掃車に同様の統合を行うことで、夜間の縁石レベルのマッピングが可能になり、クロスプラットフォーム互換性が機器メーカーの収益原動力になっていることを実証しています。

政府によるデジタルツインの義務化

英国のNational Digital Twinイニシアチブのような国家プログラムは、センチメートル級の3D入力を必要とする強制的なデータ標準を確立しました。自治体は、道路、橋、公共建築物の高密度移動式LiDARを委託して都市規模のツインを作成することでこれに対応し、複数年のサービス契約を生み出し、最新のセンサーリグの調達を刺激しました。LiDARとGIS分析を組み合わせたウプサラの生物多様性回廊計画は、規制の後押しが、動的で更新可能な空間データセットに対する即時の需要にどのように反映されたかを示しています。したがって、モバイルマッピングシステム市場は、長期的なインフラ回復力の目標と結びついた、予測可能な公共部門の資金の流れから恩恵を受けました。

システムの取得と展開にかかる高いコスト

トップクラスのモバイル・マッピング・パッケージの価格はまだ25万~75万米ドルであり、小規模な土木エンジニアリング企業にとっては依然として法外な敷居でした。2022年にマレーシアで行われた道路設計の調査では、LiDARの入札が明らかに技術的なメリットがあるにもかかわらず延期された主な理由として、設備投資が挙げられました。資金調達のハードルはラテンアメリカやアフリカでより高く、現地の銀行が特殊な地理空間ハードウェアの資産担保リースを提供することはほとんどありませんでした。ベンダーは「Mapping-as-a-Service」サブスクリプションで対応したが、先行投資がモバイルマッピングシステム市場の対応可能な需要の最も大きな足かせとなっています。

セグメント分析

ハードウェアセグメントは、2024年のモバイルマッピングシステム市場シェアの51%を占め、これまで資本集約的なセンサースイートに依存してきたことを裏付けています。プレミアム車両リグは3.6MHzレーザースキャナーと72MPパノラマカメラを組み合わせ、ライカのBLK2GOのようなハンドヘルドユニットはLiDARとビジュアルSLAMを1キログラムのパッケージに統合していました。しかし、センサーの設置面積の縮小とソリッドステートの技術革新が単価を引き下げ、より頻繁な更新サイクルを可能にし、モジュール式のアップグレードを促進しました。

サービス分野は、組織が複雑なデータ処理をアウトソーシングすることで、2030年までのCAGRが最速の20.70%を達成しました。AI対応のクラウドプラットフォームは、生の点群データをCAD対応の成果物に変換し、社内のオーバーヘッドを削減しました。このモデルは、利益プールをハードウェアのマージンから経常的な分析収益へとシフトさせ、モバイルマッピングシステム市場の構造転換を加速させました。サービスに付随するモバイルマッピングシステムの市場規模は、ペイ・パー・ユース型サービスが新興国でのアクセスを拡大するにつれて拡大すると予測されます。

車両搭載型プラットフォームは、2024年のモバイルマッピングシステム市場の62%を占め、高速道路や鉄道の通路で使用されています。SUVに搭載されたデュアルヘッドスキャナーは、1回の通過で舗装の傷みと道路脇の資産の両方を捕捉し、交通機関全体の予算を集約します。

CAGR12.90%で拡大するドローンベースのペイロードは、垂直の地雷、崖の表面、災害地帯を迅速なLiDARカバレッジに開放した。より軽量なソリッドステートセンサーが飛行耐久性を向上させ、オンボードAIがリアルタイムで植生をフィルタリングし、下流の作業負荷を軽減。鉄道に特化したトロリーやバックパックユニットはニッチなニーズに対応しながらも、将来のモバイルマッピングシステム市場規模の勢いを支える多様な機器構成に貢献しています。

モバイルマッピング市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、搭載タイプ別(車両搭載型、鉄道搭載型、その他)、用途別(画像サービス、航空モバイルマッピング、その他)、エンドユーザー別(政府、石油・ガス、鉱業、軍事、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年のモバイルマッピングシステム市場の38%を占める。連邦インフラ資金と旺盛な防衛ISR予算が安定したセンサー需要を育てた。パイロットプログラムでは、州全体のモバイルLiDARに1米ドル投資するごとに2米ドルのリターンがあることが実証され、予算配分が強化されました。エコシステムの成熟度、豊富な熟練労働力、国内ベンダーによる積極的な研究開発が、この地域のリーダーシップを維持した。

アジア太平洋は、中国とインドにおけるスマートシティへの支出、日本のレジリエンス計画、韓国の自律走行車マッピング回廊に牽引され、最速19.30%のCAGRを記録しました。2025年には、人気のある機器比較ポータルサイトの世界的なトラフィックの半分近くがアジア太平洋地域のユーザーによるもので、ドローンと車両システムの両方の注文につながる高いエンゲージメントを示すものでした。低コストのセンサーが地方機関のエントリーレベルの利用を拡大し、モバイルマッピングシステム市場の裾野を広げました。

欧州、中東・アフリカ、南米では、さまざまな需要プロファイルが示されました。欧州では、持続可能性に関する指令が、ドイツの都市におけるトラック交通ライダーなどの環境モニタリング・プロジェクトに拍車をかけた。中東ではパイプラインと巨大都市への取り組みが優先され、ブラジルとチリの鉱山が南米の売上を支えました。アフリカはまだ始まったばかりだが、南アフリカのインフラ調査で勢いを見せた。全地域で、モバイルマッピングとクラウド、IoT、AIの統合が縦断的な使用事例を下支えし、世界のモバイルマッピングシステム市場の勢いを高めました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- あらゆる種類の車両との統合

- 政府のデジタルツイン義務

- ソリッドステートLiDARのコスト低下

- AIを活用した自動特徴抽出

- 自律型ロボットとドローンの導入

- 国防ISR近代化予算

- 市場抑制要因

- システムの取得と導入にかかるコストが高め

- 熟練オペレーターの不足

- データプライバシーと監視に関する規制

- 建設セクターの設備投資の循環性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 取付タイプ別

- 車載型

- 鉄道車両搭載型

- ドローン搭載

- その他

- 用途別

- 画像サービス

- 航空モバイルマッピング

- 緊急対応計画

- インターネットアプリケーション

- 施設管理

- 衛星

- エンドユーザー業界別

- 政府

- 石油・ガス

- 鉱業

- 軍隊

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Leica Geosystems AG(Hexagon AB)

- Trimble Inc.

- Topcon Corporation

- Teledyne Optech Inc.

- RIEGL Laser Measurement Systems GmbH

- Zoller+Frohlich GmbH

- NavVis GmbH

- GeoSLAM Ltd.

- Kaarta Inc.

- Mandli Communications Inc.

- Applanix Corporation

- Siteco Informatica Srl

- YellowScan

- Fugro N.V.

- Cyclomedia Technology BV

- Imajing SAS

- Velodyne Lidar Inc.

- Ouster Inc.

- SureStar Technology Co., Ltd.

- Innoviz Technologies Ltd.

- Hesai Technology Co., Ltd.

- RoboSense(Suteng Innovation Technology Co., Ltd.)

- OxTS Ltd.