|

市場調査レポート

商品コード

1850040

バイオプラスチック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bioplastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオプラスチック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 190 Pages

納期: 2~3営業日

|

概要

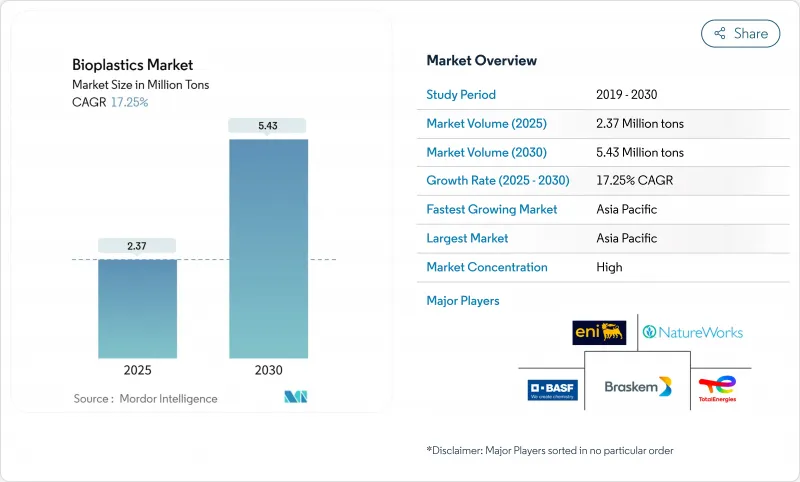

世界のバイオプラスチック市場規模は2025年に237万トンに達し、2030年には543万トンに拡大すると予測されています。

政策的圧力の高まり、企業の持続可能性目標の強化、原料の柔軟性の向上が、この急勾配の軌道を後押ししています。特筆すべきは、需要の可視化によって契約期間が長期化し、それがより大規模な生産能力増設の下支えとなっていることです。このように、バイオプラスチック産業は、初期段階の成長から、より資本集約的な産業段階へと進化しつつあります。

世界のバイオプラスチック市場の動向と洞察

使い捨てプラスチック禁止の義務化がバイオベースの採用を促進

PPWRは2025年2月に発効し、2028年までにEU市場に出回るすべての包装材をリサイクル可能にすることを義務づけ、機械的リサイクルが不可能な場合にはバイオベースプラスチックを認めることを明示しています。生産者は、この規則を、リサイクル経済性が弱い堆肥化可能なコーヒーカプセル、薄膜、バリアコーティングに対する需要保証と見なしており、即座の対応策の一つとして、食品に接触するPLAの認証プログラムが迅速に進められています。適合材料の前倒し契約は、立法当局が商業的スケジュールを早めていることを示しており、調達チームは現在、規制との整合性を、マーケティング上の付加価値ではなく、コスト回避戦略としてとらえています。

パッケージにおけるバイオプラスチックの需要の高まり

フレキシブルパッケージングは、2024年にはすでにバイオプラスチック市場全体の4分の1を占めており、2030年までのCAGRは24.38%で成長すると予測されています。ブランド・オーナーは、賞味期限の同等性と密封性の向上を決定的な要因として挙げており、コンバーターはアルミニウム層を除去してバイオ・バリア・コーティングを採用するようラミネートの設計を変更しています。この急速な普及は、かつては基本的と考えられていた技術的障壁が、今では日常的な工学的課題として扱われていることを示唆しています。

より安価な代替品の入手

発展途上地域の価格に敏感なバイヤーは、依然として石油プラスチックを選んでいるが、埋立地税の上昇や炭素税の台頭により、主要な価格差は縮小しつつあります。流通業者によると、拡大生産者責任料金を含めると、特に軽量包装の場合、陸揚げコストの差はさらに縮まる。その結果、経済的転換点は管轄区域によって異なり、コスト平準化は技術的課題と同様に政策的課題であることを示しています。

セグメント分析

バイオベースの非生分解性プラスチックは、既存のメルトラインにそのまま適合するバイオPETとバイオPEグレードが主因となって、2024年のバイオプラスチック市場シェアの56%を占める。これらの優位性は、性能の馴染みやすさに起因しており、ブランドオーナーは設備を再設計することなく気候変動目標を達成することができます。とはいえ、市場は明らかに生分解性PLAとPHAに軸足を移しており、2030年までのCAGR予測は23.36%となっています。認証機関が堆肥化性の基準を明確化するにつれ、バイヤーは、樹脂の種類だけでなく、使用済み製品の用途によって用途を区分する傾向が強まっています。

生分解性グレードの需要は、有機廃棄物の流れが義務付けられている食品サービス分野で最も速く動いており、堆肥化可能な製品が好まれています。実用的な教訓は、材料の選択が機械的特性と同様に地域の廃棄物インフラを考慮するようになったということです。ある都市では堆肥化が優先され、他の都市ではリサイクルが倍加されるなど、地域によって政策が異なることが、将来の樹脂ミックスを形成することを示唆しています。

サトウキビとテンサイは、2024年には原料全体の41%を占め、バイオエタノールへの確実な変換ルートを提供し、その後バイオエチレンやPTAに変換されます。しかし、セルロース系および木くずの投入量はCAGR24.30%で増加しており、オリジン・マテリアルズの森林セクターの残渣を中間体に変換する商業ラインは、非食糧バイオマスが大規模に実行可能であることを強調しています。

利害関係者は、マルチ原料の柔軟性は供給ショックに対するヘッジにもなると指摘します。砂糖の収量が低迷した場合、バガスと農業残渣の両方のルートを維持する工場は、迅速に方向転換することができます。バガスと農業残渣の両方のルートを維持する製糖工場は、砂糖の収量が伸び悩んだ場合、迅速に供給ルートを変更することができます。

地域分析

アジアは2024年の世界バイオプラスチック市場規模の48%を占め、CAGRは22.47%に達する勢いです。ブラスケムとSCGケミカルズが支援するタイの新しいバイオエチレンコンプレックスは、地域のバイオPE生産量をほぼ倍増させ、地元のコンバーターに安定した国内供給源を提供します。アジアの複数の政府による財政的優遇措置がプラントの承認を加速し、豊富な農業残渣の流れが原料リスクを軽減します。こうした利点は、物流コストを削減し、サプライチェーンを強化する垂直統合型クラスターを促進します。

欧州は、厳格なサーキュラー・エコノミー規制によって差別化を図っています。PPWRのリサイクル義務化と各国のプラスチック税は、堆肥化可能で機械的にリサイクル可能なバイオポリマーに有利な価格シグナルを作り出しています。企業は、LOOPLAプロセスを通じて完全にリサイクル可能なFuterroのRENEW PLAのような革新的技術で対応しており、EUの目標に沿った使用済み製品ルートを提供しています。

北米は、絶対量では遅れをとっているが、先端バイオポリエステルとPHAでは勢いを見せています。国の規制よりも企業の持続可能性目標が採用を後押しし、民間主導の普及がパイロットプラントの多様なポートフォリオを生み出しています。その他の利点

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てプラスチック禁止の義務化が欧州とアジアにおけるバイオベースの導入を促進

- パッケージにおけるバイオプラスチックの需要増加

- 企業のネットゼロ目標達成、北米における低炭素バイオポリマーの調達を加速

- パラダイムシフトを促す環境要因

- EUとインドにおける公共部門の包装におけるバイオ素材を優先する政府調達政策

- 市場抑制要因

- より安価な代替品の入手可能性

- 高熱用途におけるバイオPETと石油PETの性能差

- 変動の激しいサトウキビ価格がコストの安定性に影響

- バリューチェーン分析

- 特許分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- バイオベースの生分解性

- デンプンベース

- ポリ乳酸(PLA)

- ポリヒドロキシアルカン酸(PHA)

- ポリエステル(PBS、PBAT、PCL)

- その他のバイオベースの生分解性物質

- バイオベースの非生分解性

- バイオポリエチレンテレフタレート(PET)

- バイオポリエチレン

- バイオポリアミド

- バイオポリトリメチレンテレフタレート

- その他のバイオベースの非生分解性

- バイオベースの生分解性

- 原料別

- サトウキビ/テンサイ

- トウモロコシ

- キャッサバとジャガイモ

- セルロースおよび木材廃棄物

- その他(藻類および微生物油)

- 処理技術別

- 押し出し

- 射出成形

- ブロー成形

- 3Dプリント

- その他(熱成形等)

- 用途別

- 軟包装

- 硬包装

- 自動車および組立事業

- 農業と園芸

- 建設

- テキスタイル

- 電気・電子工学

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- スペイン

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- ケニア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arkema

- BASF

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Braskem

- Danimer Scientific

- Eni S.p.A.(Novamont)

- FUTERRO

- Indorama Ventures Public Company Limited

- Minima

- NatureWorks LLC

- Rodenburg Biopolymers

- TotalEnergies(Total Corbion)

- Trinseo