欧州のバイオプラスチック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Bioplastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850032

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

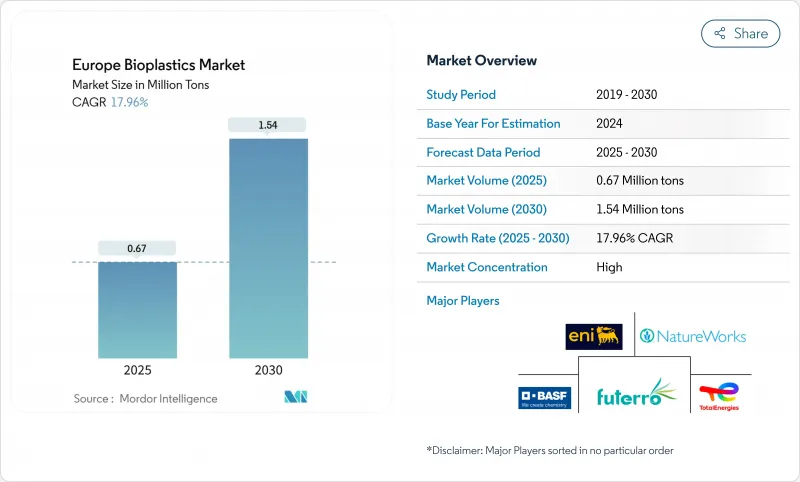

欧州のバイオプラスチック市場は、2025年には現在67万トン、2030年には154万トンに達する勢いであり、2025年から2030年にかけてのCAGRは17.96%と予測されています。

EU全域の政策立案者が化石由来ポリマーに対する規制を強化しているため、製造業者はバイオベース代替品をオプションのアップグレードではなく、必須のアップグレードとして扱うようになっており、このシフトは食品、小売、自動車、消費財のバリューチェーンの調達部門に浸透しつつあります。

欧州のバイオプラスチック市場動向と洞察

EUの使い捨てプラスチック指令、2030年までに堆肥化可能なソリューションの義務化を誘発

同指令の段階的禁止とリサイクル含有量割当は、コーヒーキャップ、青果物袋、クイックサービス用トレイなどの製品において、コンポスト化可能なバイオポリマーへの構造的引力を生み出しています。この法律は、ブランド名ではなく材料の性能基準を用いているため、生産者は、PLA、PHA、またはデンプン混合物を、炭素原単位も向上させる適合経路として位置づけることができます。加盟国のスケジュールはそれぞれ異なるため、モジュール化された生産レシピを持つ企業は、施行を前倒しする市場で早期にシェアを獲得しています。特にポーランドとアイルランドでは、料金体系が異なるため、輸送フットプリントを削減するために再生可能原料の現地調達が奨励され、サプライチェーンが地域ハブへと微妙に傾斜しています。

包装用バイオプラスチックの需要拡大

フレキシブルパッケージングはすでに欧州のバイオプラスチック市場シェアの43%を占めており、CAGR23%で成長しています。ブランドオーナーは、化石PEからバイオPEや堆肥化可能なラミネートに切り替えることで、適度な価格プレミアムを相殺するマーケティング効果が得られると報告しています。モンディのFlexStudiosのようなイノベーションハブは、顧客との共同開発によってリードタイムを短縮し、既存樹脂と同等のラインスピードを実現する方法を示しています。暗黙の了解として、押出成形とバリアコーティングのノウハウの両方をマスターしているコンバーターは、多国籍食品会社との交渉において交渉力を得ることができます。

ベネルクス、イタリア、フランス以外の限られた産業用堆肥化能力

そのため、堆肥化可能な包装材が埋立地に捨てられたり、機械的リサイクルの流れを汚染したりすることがあります。生産者は、リサイクル可能かつ工業的に堆肥化可能な二重認証グレードを発売し、廃棄経路全体にリスクを分散させることで対応しています。廃棄物管理マップを調査している投資家は、処理能力の格差が南欧の観光客の多い地域と重なっていることに気づいています。このことから、インフラのボトルネックは、ポリマーの選択だけでなく、新しいバイオプラスチック施設の工場立地の決定にも影響することが推測されます。

セグメント分析

バイオベースの生分解性プラスチックは、2024年の市場シェアで49%を占め、2030年までのCAGRは22.56%になると予測され、主導的地位を強化しています。PLAと新興のPHAグレードを生産する高スループット・ラインは、有利な原料調達とライセンスプレート技術を使用しており、生産量が増加するにつれて生産コストが圧縮されます。堆肥化可能なカトラリーを採用しているファーストフードチェーンから得られた初期段階のエビデンスによると、機能性が石油ベースの同等品と一致することで、製品の品質認識が向上し、リピートオーダーや予測可能なスケールアップにつながることが示されています。また、化石原料価格の上昇により、予想よりも早くコスト格差が縮小するため、かつて懸念されていたよりも早い段階でコスト・パリティが達成できそうであることも、示唆的です。

バイオベースの非生分解性プラスチックは、欧州のバイオプラスチック市場規模に占める割合は小さいが、既存のPETやPEのリサイクルの流れにドロップインで適合するため、リバース・ロジスティクス・システムを変更したくない飲料ブランドにとって魅力的です。植物由来PETへの投資が発表されたことで、需要が伸び悩んでいるのではなく、供給の制約が依然として成長の足かせになっていることが確認されました。

サトウキビは2024年の原料別市場シェアの約44%を占めるが、これはブラジルとタイの工業用発酵槽が世界規模で稼働しており、統合物流を通じて欧州に供給しているためです。スクロースの安定した収量と確立された認証制度により、調達リスクは低く抑えられているため、バイヤーは複数年契約を結んでいます。林業や麦わらから得られるセルロース系残渣は、現在では基盤が小さいが、ディープパープルのようなプロジェクトが、都市廃水汚泥をPHA中間体に転換する実現可能性を実証しているため、CAGR22.3%という急速なスピードで拡大しています。現在の市場の推論では、セルロース系ルートは地政学的な供給を多様化し、砂糖サイクルに連動する価格変動を弱めるだろうとしています。

欧州のバイオプラスチック市場レポートは、業界をタイプ別(バイオベース生分解性、バイオベース非生分解性)、原料別(サトウキビ/テンサイ、トウモロコシ、その他)、加工技術別(押出成形、射出成形、ブロー成形、その他)、用途別(軟包装、硬包装、自動車および組立作業、その他)、国別(ドイツ、英国、イタリア、フランス、オランダ、その他)に分類しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの使い捨てプラスチック指令により、2030年までに堆肥化可能なソリューションの導入が義務化される

- 包装におけるバイオプラスチックの需要増加

- パラダイムシフトを促す環境要因

- 公共部門の包装におけるバイオ素材を優先する政府調達政策

- 特定の用途における化石燃料由来プラスチックの禁止

- 市場抑制要因

- ベネルクス、イタリア、フランス以外では産業用堆肥化能力が限られている

- EU27カ国における使用済み製品のラベル表示規則の不統一がブランド導入を複雑化

- 欧州のエネルギー価格高騰で樹脂押出コストが上昇

- 新規バイオモノマーの緩やかなREACH認証経路

- バリューチェーン分析

- 特許分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- バイオベースの生分解性

- デンプンベース

- ポリ乳酸(PLA)

- ポリヒドロキシアルカン酸(PHA)

- ポリエステル(PBS、PBAT、PCL)

- その他のバイオベースの生分解性物質

- バイオベースの非生分解性

- バイオポリエチレンテレフタレート(PET)

- バイオポリエチレン

- バイオポリアミド

- バイオポリトリメチレンテレフタレート

- その他のバイオベースの非生分解性

- バイオベースの生分解性

- 原料別

- サトウキビ/テンサイ

- トウモロコシ

- キャッサバとジャガイモ

- セルロースおよび木材廃棄物

- その他(藻類および微生物油)

- 処理技術別

- 押し出し

- 射出成形

- ブロー成形

- 3Dプリント

- その他(熱成形等)

- 用途別

- 軟包装

- 硬包装

- 自動車および組立事業

- 農業と園芸

- 建設

- 繊維

- 電気・電子工学

- その他の用途

- 国別

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- スペイン

- ノルディック

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arkema

- BASF

- BIO ON SpA

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Eni S.p.A.(Novamont)

- Evonik Industries AG

- FKuR

- FUTERRO

- Green Dot Bioplastics Inc

- Innovia Films

- Lactips

- Minima

- Mitsubishi Chemical Group Corporation

- NatureWorks LLC

- Plantic

- Rodenburg Biopolymers

- Sulapac Oy

- TORAY INDUSTRIES, INC.

- TotalEnergies(Total Corbion)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日