モジュラー型データセンター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Modular Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850033

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

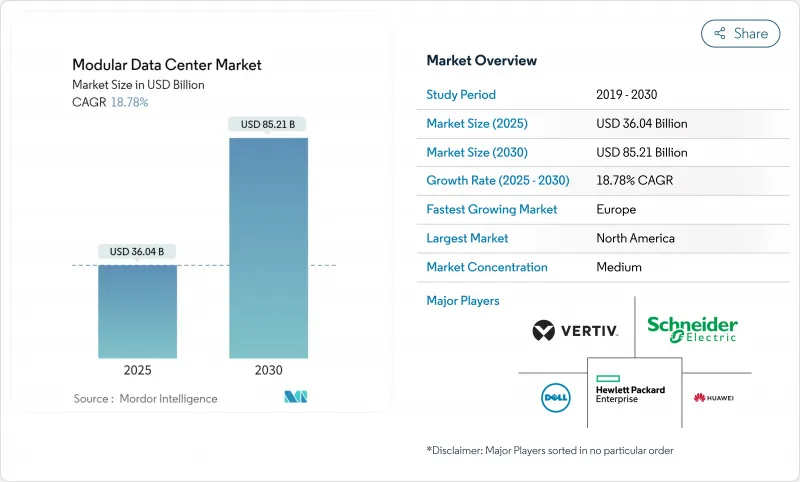

モジュラー型データセンター市場規模は2025年に360億4,000万米ドルに達し、2030年には852億1,000万米ドルに達する勢いです。

この急成長曲線は、プレハブ化された工場一体型施設へのシフトを反映しています。需要は、AIによる高密度要件、ユーザーに近いエッジロケーションの普及、ハイパースケールクラウド事業者によるグローバルな構築の標準化によって促進されます。かつてはニッチだった液冷設計も、PUE値が部分的に1.05を下回ることが商業的に可能になり、今では多くの新しいモジュールを支えています。同時に、企業が社内で組み立てるよりもターンキーインテグレーションを望んでいるため、サービス中心の収益が加速しています。また、組織が昨日のシェルを適応させるのではなく、明日のワークロードのために設計するため、グリーンフィールドプロジェクトが加速しています。

世界のモジュラー型データセンター市場の動向と洞察

エッジコンピューティングの急速な展開

ビデオ解析、自律型システム、産業用IoTが10ミリ秒以下のレイテンシを要求しているため、エッジの展開は集中型施設よりもはるかに急速に拡大しています。モジュラー型データセンター市場は、小売店の屋上や工場のフロア、基地局のシェルターなどにマイクロ設備を設置することで、長時間の工事を必要とせずに利益を得ることができます。エッジデータセンターはCAGR37.9%で拡大すると予測されており、電気通信や運輸の事業者は、電源、冷却、ラックが事前にテストされた状態で出荷されるオールインワンのプレハブ筐体を選択することが多くなっています。デルタのSmartNode製品ラインは、統合されたバッテリーストリングとインロー冷却装置が、過酷なエッジ環境でいかに稼働時間を維持するかを示しています。サービスプロバイダはまた、何百ものリモートポイント間で設計を複製し、スペアやトレーニングの必要性を合理化する能力を高く評価しています。ベンダーにとっては、フットプリントが分散しているため、個々のフットプリントがコアサイトより小さくても、対応可能な台数が拡大します。

ハイパースケールとクラウドの採用急増

ハイパースケール事業者は、毎月サッカー場数面分の床面積を追加しており、モジュラー型データセンター市場はそのペースに対応するための好ましい方法となりつつあります。モジュラー・ブロックは、大陸を越えて一貫した品質管理を可能にし、導入期間を18ヶ月から9ヶ月未満に短縮します。クラウドブランドは、標準化された電力とネットワーク・トポロジーの恩恵を受け、地域間で容量を融通し、災害復旧計画を容易にします。ARANER社は、ハイパースケールデータセンター部門は2032年までに9,353億米ドルに拡大し、迅速なキャパシティ構築の需要が持続すると予測しています。ロボットによるケーブル配線からAIベースのエアフロー調整まで、統合された自動化は現在、多くのモジュールとともに出荷され、遠隔地での「消灯」オペレーションをサポートしています。これらの要因が組み合わさることで、フライホイール効果が強化され、建設サイクルが短縮されることで、資本がより早く自由になり、より頻繁な拡張が可能になります。

高い初期投資とベンダーロックイン

工場で統合されたパワーモジュールの価格は、1MWあたり75万~100万米ドルで、中小企業にとっては大きな小切手となります。資金調達の複雑さは、後でブランドを混在させるのにコストがかかる独自の相互接続によってさらに複雑化し、単一のサプライヤーに縛られる恐れが高まります。新興市場では、低コストの資本へのアクセスが限られているため、ハードルが高くなっています。営業経費の節減は最終的にはプレミアムを相殺するもの、CFOは生涯経済性よりも目先のキャッシュフローを優先することが多いです。リース、レベニューシェア、または「サービスとしてのキャパシティ」アレンジメントを提供するベンダーは、ロックインの認識を緩和し、普及を促進することができます。

セグメント分析

2024年のモジュラー型データセンター市場は、機能モジュールが売上シェア62.12%を占めています。UPS、チラー、ラックを統合した標準化された鉄骨ブロックは、拡張のためのリスク回避の道筋となっています。オペレーターは、ドックに何が到着し、それがどのように機能するかを正確に知ることができます。事業者は、何がドックに到着し、どのような性能を発揮するかを正確に把握しています。この予測可能性により、プロジェクト管理のオーバーヘッドが削減され、グリッドタイの承認が迅速化されます。しかし、サイト調査からデイツーの最適化まで、すべてを外注するクライアントが増加しているため、サービスセグメントのCAGRは19.45%とさらに急になっています。電力密度が高まるにつれ、流体化学の管理やAIワークロードのチューニングといった問題には、ほとんどのITチームが社内に保持していないニッチなスキルが必要となります。その結果、サービス・プロバイダーは、設計、建設、長期運用を成果ベースの契約にまとめ、かつての設備投資(CapEx)を継続的な設備投資(OpEx)に変えています。

多くの入札では、機能モジュールは現在、アプリケーション固有のアクセラレータ、ソフトウェア定義ファブリック、AIベースのテレメトリを統合しています。EPGの最新世代は、モジュラー・スイッチギア、リチウムイオン・バッテリー・ストリング、リアドア式熱交換器を組み込み、床を貫通することなく100kWのラックをサポートしています。一方、デルタ・パワー・ソリューションズ社は、コンサルティング部門とアドオン・マイクログリッド・コントローラーを組み合わせ、屋上の太陽光発電や燃料電池を利用できるようにしています。このような拡張サービスにより、デルタ・パワー・ソリューションズのサービスラインは必要不可欠なものとなっており、より広範なモジュラー型データセンター市場におけるデルタ・パワー・ソリューションズのシェアは、複雑さが雪だるま式に増加するにつれて、じりじりと上昇し続けると思われます。

モジュラー型データセンター市場レポートでは、業界をソリューションとサービス(機能モジュールソリューション(個別機能モジュールとオールインワン機能モジュール)、サービス)、用途(災害バックアップ、ハイパフォーマンス/エッジコンピューティング、データセンター拡張、スターターデータセンター)、構築タイプ(グリーンフィールド、ブラウンフィールド)、地域に分類しています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟したクラウドエコシステムと資本の厚みにより、2024年のモジュラー型データセンター市場を43.44%の収益シェアでリードしました。バージニア北部、ダラス、フェニックスにおける大規模プロジェクトが新規キャパシティーの大部分を占め、AIテナントが竣工前にもかかわらず全フェーズを先行リースしたため、空室率は記録的な低水準に低下しました。この地域は、ポートランドやコロンバスのような堅調な二次市場からも恩恵を受けています。ポートランドでは、電力コストが比較的低水準で推移しており、州のインセンティブが資本集約的なグリーンフィールド案件を優遇しています。シリコンバレーやオースティンを中心とした冷涼なイノベーション・クラスターは、サプライヤーが液状ソリューションを地元で試作できることを意味し、反復サイクルを短縮します。

アジア太平洋地域は2030年までのCAGRが21.23%で、最も急成長している地域です。中国の東海岸では、主要幹線道路沿いにモジュール式エッジノードを積層して自律走行トラック輸送回廊をサポートし、インドの第2級都市では、グリッド拡張の遅れを回避するためにプレハブ式シェルを採用しています。プレハブ・コンテナの組み立てラインは現在、深セン、バンガロール、ジャカルタで稼動しており、物流コストを削減しています。サプライヤーにとって、多様な規制体制を乗り切ることは依然として困難であるが、生産量の可能性は現地化の摩擦を凌駕します。

欧州は中位に位置しているが、明確な推進力を示しています。GDPRの遵守により、企業は国境内でデータを囲い込む必要があるため、以前は国境を越えたホスティングに頼っていた小規模な国にもモジュールブロックが出現しています。また、持続可能性が大きな課題となっている:北欧の事業者は、海水や無料空気で冷却するコンテナ型データホールを強調し、グリーンファイナンスを確保しています。コンチネンタルの需要は自動車の電動化にも関連しており、ドイツとフランスのOEMは、試験場に隣接するモジュールユニット内に自律走行モデルのAIトレーニングポッドを設置しています。設置段階が加速すれば、欧州のモジュラー型データセンター市場規模は、2029年までに前回予測した645億米ドルに近づく可能性があります。

中東とアフリカは、まだ始まったばかりだが利益率の高い市場です。湾岸諸国の政府は、砂漠の郊外にメガワット級のグリーンフィールド・キャンパスをソーラー・ハイブリッドで建設するなど、ビジョンに基づくデジタル・エコノミー計画を推進しています。周囲温度は45℃を超えるため、密閉コンテナ内の液体冷却が埃の侵入を緩和し、冷水プラントのフットプリントを削減します。一方、アフリカ諸国では、モジュール式キットを地域インターネット交換に活用し、遅延とデータ主権に一挙に対処しています。ビルド・オペレート・トランスファー・モデルの提供に意欲的なサプライヤーは、これらの地域が従来のレンガ造りの設計から飛躍する中で、先行者利益を得る立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エッジコンピューティングの迅速な展開

- ハイパースケールとクラウドの導入が急増

- モビリティとスケーラビリティの利点

- 5Gが引き起こした急速な建設需要

- AI駆動型高密度液体冷却モジュール

- データ主権マイクロリージョン構築

- 市場抑制要因

- 高額な初期投資とベンダーロックイン

- 電力効率と持続可能性のギャップ

- 巨大施設向けのカスタマイズは限定的

- 送電網容量と許可のボトルネック

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- 持続可能性とエネルギー効率の動向

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響の評価

- 投資と資金調達の動向

第5章 市場規模と成長予測

- ソリューションとサービス別

- 機能モジュールソリューション

- 個別モジュール

- オールインワンモジュール

- サービス

- コンサルティングとデザイン

- 統合と展開

- 管理とメンテナンス

- 機能モジュールソリューション

- 用途別

- 災害復旧

- エッジ/高性能コンピューティング

- データセンターの拡張

- スターター/中小企業向けデータセンター

- 人工知能/グラフィック処理装置トレーニングポッド

- 暗号マイニングとHPCコンテナ

- 体格別

- グリーンフィールド

- ブラウンフィールド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corp.

- Huawei Technologies

- Dell Technologies

- Hewlett Packard Enterprise

- Vertiv

- Schneider Electric

- Rittal

- Cannon Technologies

- Baselayer Tech

- Instant Data Centers

- Colt DCS

- Bladeroom Group

- Eaton Corp.

- Delta Electronics

- EdgeConneX

- PCX Holding

- Cisco Systems

- ABB Ltd.

- ZTE Corp.

- Aspen Systems

- DATAPOD Australia

- Synergy Associates

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日