|

市場調査レポート

商品コード

1850030

水産飼料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aquafeed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 水産飼料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 143 Pages

納期: 2~3営業日

|

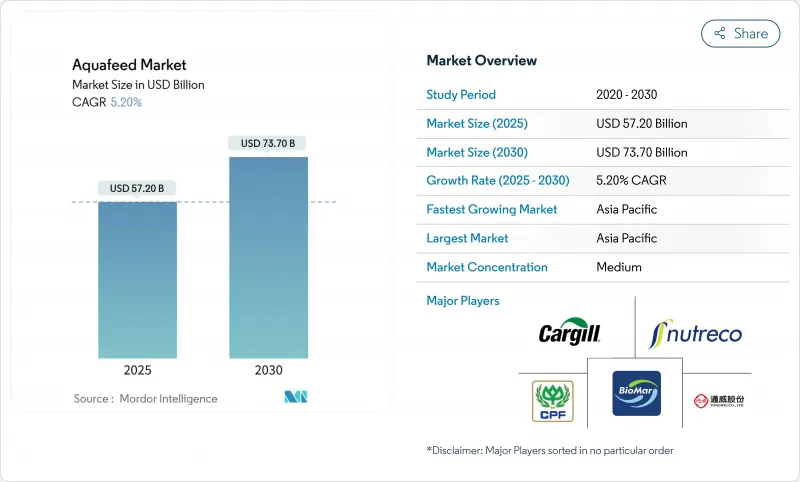

概要

水産飼料市場は、2025年に572億米ドルの価値を達成し、2030年にはCAGR 5.2%を示して737億米ドルに達すると予測されています。

市場の拡大は、水産養殖が30億人以上の一次魚タンパク質源として位置づけられていることに起因しており、飼料メーカーは成分の持続可能性を維持しながら生産を増やす必要があります。魚粉供給の制約、昆虫、藻類、単細胞タンパク質の進歩、AIを活用した精密給餌の実施は、生産コスト、飼料転換率、原料調達戦略に影響を及ぼしています。2023年の中国の生産量は5,810万トンに達するなど、アジア太平洋地域の生産施設は集約化されており、操業効率は向上しているが、疾病の発生や気候に関連した混乱の影響を受けやすくなっています。エクアドルのエビ輸出の成長とEUの抗生物質規制は、機能性飼料と薬用飼料の市場機会を生み出します。市場競争は緩やかで、大手企業が垂直統合を追求する一方、専門企業は魚粉依存を最小限に抑えるために代替蛋白質やプロバイオティクスを開発しています。

世界の水産飼料市場の動向と洞察

世界の水産物消費の増加

水産養殖は総魚類生産量の46%を占め、中国の一人当たり水産物消費量は2024年に14.9kgに達し、水産飼料市場の安定した需要基盤を確立します。中所得国経済は、消費者が蛋白源を魚に多様化するにつれて、需要増加の主要な要因となっています。パンデミック後の健康志向が家庭の食生活における水産物消費を増加させ、eコマース・プラットフォームが都市部における高級養殖魚種へのアクセスを強化しました。ラボバンクによると、中国は2030年までに水産物追加需要の40%を生み出し、輸入需要の290億米ドルに相当すると予測されています。このような成長パターンでは、飼料メーカーは生産量を増やしながら、水産原料の持続可能性への懸念に対処する必要があり、代替タンパク質や効率を高める飼料添加物への投資が促進されます。

輸出指向の水産養殖の拡大

生産者は地元の需要よりも国際的な価格プレミアムを狙うようになっています。エクアドルのエビ生産量は、2000年の4万トンから2023年には120万トンに増加するが、これは飼料量を増加させる一方で、投入コストや疾病発生の影響を受けやすくする変化です。サウジアラビアは、ARASCO社およびNEOM社とのカーギルの協力により、2030年までに60万トンの養殖水産物の輸出を目標としています。輸出に重点を置くことで、国際的なバイヤーの要求を満たすために、製品の保存期間や色合いを向上させる機能性添加物の採用が推進されています。水産飼料市場では、サプライヤーはプレミアム輸出グレード向けに設計された特殊な栄養プロファイルによって差別化を図っています。

変動する魚粉と魚油の価格

世界のフィッシュミール生産量の20%を占めるペルーは、エルニーニョ現象によって2023年の漁獲量が割当量の25%まで減少したため、14億米ドルの減収と原材料費の高騰を招き、大きな混乱に見舞われました。2024年には水揚げが248万トンの割当量の98%に達し、回復を見せたもの、市場には供給の不確実性が残っています。これに対応するため、メーカーは在庫量を増やしたり、代替タンパク質を取り入れたりしています。中国の定期的な漁獲制限により、輸入要件が増加し、一時的な価格上昇が発生し、加工業者のマージンに影響を与えています。大豆ミール価格の上昇が魚粉需要を押し上げるため、市場はさらなる変動を経験し、水産飼料市場に投入コスト変動の周期的パターンを生み出しています。

セグメント分析

2024年の水産飼料市場は、低タンパク質飼料を大量に利用するアジアの大規模な養殖池システムによって支えられているコイ用飼料が23%のシェアを占めました。サーモン用飼料は、輸出品質のフィレに必要な脂質と顔料のコストが高いことを反映して、金額ベースで2位の地位を確保しました。ティラピアの飼料消費量はアフリカと東南アジアで大幅に増加したが、これはこの魚の多様な水条件への適応性に支えられたものです。ナマズ用飼料の需要は、北米では大豆ミール生産センター近郊の飼料工場に支えられ、安定しています。エビ用飼料は、エクアドル、インド、ベトナムでの輸出市場向け増産に牽引され、CAGR 8.6%と最も高い成長率を示しています。バンナーメイエビ養殖の強化により、高密度ペレットと機能性添加物の必要性が高まっています。軟体動物の飼料は主に天然のプランクトンを摂取するため、市場セグメントは小さいが、特殊な孵化場用マイクロ飼料は限られた機会しかもたらさないです。疾病の発生や環境ストレスは魚種を問わず免疫強化添加物の使用を増加させ、水産飼料における健康重視の配合の重要性を浮き彫りにしています。

高級エビ用飼料にはマイクロカプセル化されたアスタキサンチンやプロバイオティクスが配合され、発色と消化器系の健康増進を図っており、欧米市場ではプレミアム価格がついています。コイ用飼料メーカーは、発酵穀物製品別の利用拡大によるキログラム当たりのコスト削減に注力しています。ティラピアの飼料開発では、タンパク質含有量とコスト効率を最適化するため、昆虫ミールを10%レベルで配合することを検討しています。ノルウェーとチリのサーモン生産者は、AIベースのカメラシステムを導入し、魚の摂餌行動に基づいて飼料配分を最適化することで、廃棄物と環境への影響を削減しています。魚種の多様化は、メーカーを市場特有の混乱から守ると同時に、配合の複雑さと調査の必要性を増大させる。

魚粉と魚油は、その優れた消化性とアミノ酸プロファイルにより、2024年には37%のシェアを維持します。しかし、水産飼料市場は持続的な供給制約に見舞われており、植物濃縮物や微生物タンパク質の採用を促進しています。穀物および穀類はエネルギーと結合特性を提供するが、トウモロコシ価格の上昇は利益率に影響します。油糧種子と豆類は費用対効果の高いタンパク質源を提供するが、反栄養要因に対処するために酵素の補充が必要です。酸化防止剤や乳化剤などの添加物は、ペレットの安定性と飼料の嗜好性を高める。

新規タンパク質はCAGR 14.6%で成長しており、欧州の昆虫食生産施設や中国の単細胞タンパク質工場の拡大がその原動力となっています。Calysseo社の2万トンのFeedKind施設は、現在サケやエビの飼料に配合されている微生物タンパク質の工業規模生産を実証しています。すべての養殖魚種への適用を許可するEUの規制を受けて、昆虫ミールの使用量が増加しています。藻類油は、必須脂肪酸の供給において魚油の部分的な代替品となり、ペルー産カタクチイワシ漁獲量への依存度を下げます。フィッシュミールとのコストパリティの達成は依然として課題であるが、カーボンフットプリントが低いという利点により、生産者は持続可能性に連動した融資を利用することができます。原料の多様化によって価格変動が抑えられ、持続可能で気候変動に強いサプライチェーンの基盤が確立されます。

地域分析

2024年の売上シェアはアジア太平洋が45%を占め、2030年までのCAGRは7.4%と予測され、水産飼料市場における優位性を維持します。中国の養殖魚生産量は2023年に5,810万トンに達し、インドネシアは2021年に1,460万トンの養殖生産を達成しました。この地域の統合クラスターは物流コストを削減し、新しい飼料技術の迅速な採用を可能にしています。しかし、疾病の発生と沿岸環境の制約により、バイオセキュリティー費用が増加します。東アジア海域に影響を及ぼす海洋熱波などの気候変動は、より深いケージと機能性飼料の強化への投資を必要とします。

北米は成熟した市場であり、陸上の再循環養殖システム(RAS)が水質を維持する低粉塵・高タンパク質飼料の需要を牽引しています。アイダホ州のトラウト生産における発酵タンパク質供給に関するグリーンプレインズ社とリベレンス社の提携は、市場が循環型経済原料に焦点を当てていることを示しています。残留抗生物質と炭素排出に関する規制要件は、AIガイド付き給餌システムと検証済み原料の導入を促しています。アジアに比べて飼料コストは高いもの、プレミアム小売価格と持続可能性認証が、技術重視の生産者の収益性を維持しています。

欧州の水産養殖業界は、コンプライアンスとトレーサビリティ基準を優先しています。スペインはEUの生産量をリードしており、ムール貝と海産ヒレ科魚類の2024年の市場規模は41億4,000万米ドル(36億ユーロ)です。厳しい抗菌剤規制がプロバイオティクスの採用を増加させ、有機認証要件が非遺伝子組み換え低魚粉飼料の需要を促進しています。ペラジアの魚粉供給と廃棄物治療の統合事業は、持続可能性の実践の収益化を実証しています。地中海の熱波は成長サイクルと栄養要件に影響を与え、飼料メーカーは脂質源と抗酸化物質の含有量を変更する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の水産物消費量の増加

- 輸出志向型養殖業の拡大

- 高度な飼料配合技術

- 機能性飼料・医薬品飼料の需要

- 新規タンパク質の採用

- AIを活用した精密給餌の導入

- 市場抑制要因

- 魚粉と魚油の価格変動

- ビーガン/代替タンパク質ダイエットの人気

- 抗生物質使用規制の強化

- 気候に起因する原材料ショック

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 種別

- 魚の餌

- 鯉

- 鮭

- ティラピア

- ナマズ

- その他の魚の餌

- 軟体動物飼料

- 甲殻類の飼料

- エビ

- その他の甲殻類飼料

- その他の水産飼料

- 魚の餌

- 成分別

- 穀物

- 油糧種子と豆類

- 魚粉と魚油

- 新規タンパク質(昆虫、藻類、SCP)

- 添加剤

- その他

- 添加剤の種類別

- アミノ酸

- ビタミンとミネラル

- プロバイオティクス

- 酵素

- 抗酸化物質

- その他

- 形態別

- ペレット

- 押し出し飼料

- 粉

- 液体

- ライフサイクルステージ別

- スターター

- 栽培者

- フィニッシャー

- 親魚

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- タイ

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- Nutreco NV

- BioMar Group

- Charoen Pokphand Foods PCL.

- ADM

- Alltech

- Ridley Corporation Limited

- De Heus Animal Nutrition

- Tongwei Co., Ltd.

- Aller Aqua A/S

- Guangdong HAID Group Co., Ltd.

- Kemin Industries, Inc.

- Avanti Feeds Limited.

- Adisseo(A Bluestar Company)

- Godrej Agrovet Limited

- Growel