|

市場調査レポート

商品コード

1850019

スマート兵器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Smart Weapons - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマート兵器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

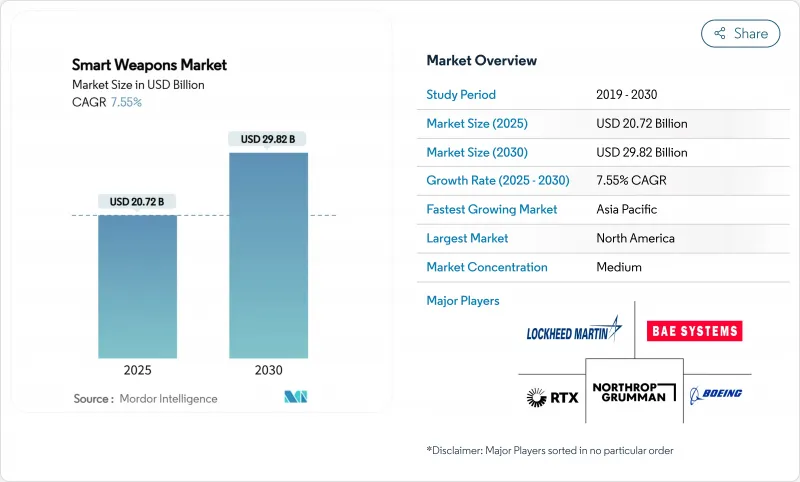

スマート兵器の市場規模は2025年に207億2,000万米ドルと推定され、2030年には298億2,000万米ドルに達し、CAGR 7.55%で成長すると予測されています。

防衛予算の増加、大量火力よりも精度を優先する作戦方針の転換、進化する防空・電子戦の脅威を無力化する競争がこの拡大を支えています。NATOがGDPの2%という歳出基準を上回るよう集団的に推進していることや、欧州連合(EU)の8,000億ユーロ(9,377億2,000万米ドル)規模の欧州再軍備計画によって、請負業者が短期的な予算サイクルから逃れられるよう、複数年にわたる受注残が確保されています。同時に、日本のレールガン計画からフィリピンの350億米ドルの近代化計画まで、アジア太平洋の再軍備は需要源を多様化し、輸出規制されたサブシステムをめぐる競争を激化させています。インフレに連動した契約の高騰、半導体の不足、原材料価格の高騰は、コスト・プラス調達モデルを試しています。しかし、これらはまた、アップグレードサイクルを短縮するモジュール設計とデュアルユースセンサーエコシステムを刺激します。すべての地域にわたって、市街地での戦闘で巻き添え被害を最小限に抑えるという政治的重要性が、マルチモードガイダンスとAI対応の標的識別技術の導入を加速させ、精密誘導弾を将来の戦力構造計画に組み込んでいます。

世界のスマート兵器市場の動向と洞察

主要経済圏における国防費の増加

NATO加盟国は冷戦後初めてGDP防衛費の2%基準を突破し、精密誘導弾在庫の前年比需要を押し上げました。ドイツの885億米ドルの予算増額とギリシャの270億米ドルの再軍備計画は、スマートミサイル、滑空爆弾、スタンドオフ能力への大規模な割り当てを指示しています。EUのReArm Europeイニシアチブは、複数の米国にまたがって生産量を拡大することで単価を引き下げる共同調達ロットを引き受けています。このような同期化された支出により、元請業者はサイクル生産からラインレート生産に移行し、リードタイムを短縮し、新しい生産ツールの償却を緩和することができます。その反面、キャパシティ・ストレスが発生します。複数の関連プログラムから類似のサブシステムを並行して発注することで、固体シーカーのサプライ・チェーンや推進剤ミックスにピンチ・ポイントが生じ、スケジュール超過のリスクが高まる。

巻き添え被害を最小限に抑える精密攻撃の重視

最近の紛争の都市部での特徴は、無差別射撃を厳しく罰しており、指揮官はHIMARSやGMLRSロケットなどのシステムによって提供される90%以上の単発命中率に舵を切っています。精度の要件は精度を超えて拡大し、MBDAのSpear 3協調標的ミサイルが強調しているように、コース途中での再照準や飛行中のアボート機能を包含しています。政治的な影響を避けるため、プランナーはより小型で殺傷力の高い弾頭と、エリア飽和よりも爆風集中に最適化されたフュージング・プロファイルを指定します。このような倫理と作戦の融合により、分隊攻撃用ランチャーから長距離極超音速兵器に至るまで、あらゆる階層に精密誘導弾が組み込まれます。

厳しい輸出規制とITAR遵守の壁

米国の国際武器取引規制は、シーカー・アルゴリズムとAIソフトウェアのライセンス取得期間を最大18カ月まで延長し、海外バイヤーの納品を遅らせ、保有コストを膨れ上がらせています。スイスのF-35A調達では、6億5,000万米ドルの追加費用が発生しました。欧州のOEMは、研究開発を囲い込んでITARフリーの製品ラインを構築しています。MBDAのネットワーク型滑空兵器「オーケストライク」がその代表例で、ソブリンによるアップグレード権を確保し、再輸出の制約を回避しています。規制の足かせは、国内用と輸出用の二重設計を強いることでスマート兵器市場を分断し、規模の経済を制限しています。

セグメント分析

スマートミサイルは、空対空、陸上攻撃、対艦の各用途に適応できるため、2024年のスマート兵器市場の42.17%を占めました。RTX社のAIM-9Xサイドワインダーとロッキード・マーチン社のJASSM-ERは、ラインレート生産を維持するリピートオーダープログラムの例です。戦闘の事後報告では、最新のシーカーと組み合わせた場合のPK率が常に90%以上であることが明らかになっており、予算の優先順位付けが強化されています。スマート爆弾は、巻き添え被害の閾値が厳しい近接航空支援に関連性を維持し、誘導ロケットは大量の制圧射撃を満たします。

指向性エネルギー兵器は、2030年までのCAGRで最速の9.82%を記録しています。DragonFireレーザーの試験では、数キロの距離で5センチ以下の追尾精度が実証され、一度配備されればショットあたりのコストはほぼゼロになります。米国海軍のプラットフォームでテストされた高出力マイクロ波ポッドは、運動弾を使用せずにドローンの群れを無力化しました。産業化のハードル(主に電力密度と熱管理)は、船舶搭載の統合電力システムが成熟するにつれて後退しています。

衛星/GNSS誘導は、世界的なカバレッジとキット当たりの低増加コストにより、2024年には32.65%のシェアを維持。穏やかな条件下での3m以下のCEPは、争いのない交戦にとって魅力的であり続ける。レーザー誘導は指示器の多い環境でのニッチな適性を維持し、レーダーシーカーは艦艇や打撃任務での全天候型性能を支えています。赤外線画像は、熱を多く含むターゲットに対するパッシブターミナルホーミングのために依然として重要です。

AIを統合したマルチモードガイダンスは、2030年までのCAGRが10.23%です。サーブのAIを搭載したグリペンの出撃は、ニューラルエージェントが赤外線、MWレーダー、オプティカルフローをミリ秒単位でブレンドし、GNSSが停止している中でもロックを維持する方法を示しています。MEMS IMUと低SWaP-C RFチップがこの収束を推進し、大砲滑空キットが巡航ミサイルレベルの自律性を発揮することを可能にしています。複数の弾薬が着弾順序を取り決め、斉射サイズを削減し、挟撃軌道によって防御を飽和させる、協同標的プロトコル。

地域分析

北米は2024年のスマート兵器市場シェアの36.80%を占め、米国は49億4,000万米ドルを精密打撃ミサイルに、69億米ドルを小口径爆弾の生産ラインに充当しました。カナダの多国籍ミサイル・プログラムへの関与とスタンドオフ兵器最適化プロジェクトが、大陸の需要をさらに支えています。シーカー工場から弾頭鋳造工場までの垂直統合を特徴とする成熟した産業基盤が、この地域を最悪のサプライチェーン・ショックから守っているが、半導体の不足が戦略的備蓄を促しています。

ウクライナ後、欧州の軌道は険しくなっています。ドイツは予算を180%増の885億米ドルに増額し、欧州連合レベルのReArm EuropeファンドがMBDAとサーブの最終組立工場の拡張を引き受けています。独仏のFC/ASW開発やBAE主導のレーザー実証実験に象徴されるように、欧州大陸は技術主権に重点を置いており、米国の輸出許可への依存を薄めつつあります。東側諸国の同盟国は精密ロケット砲の発注を加速させており、ポーランドからバルト海まで分散した生産オフセットを生み出しています。

アジア太平洋地域は、2030年までのCAGRが最速の9.24%を記録します。中国のA2/ADエスカレーションは、日本のレールガンや極超音速ミサイルのカウンター、インドのQRSAMのロールアウト、フィリピンの350億米ドル計画に基づくミサイル購入に拍車をかけています。台湾はAIM-120Dと国産スカイソード-2の発注を急いでいます。同時に、豪州のAUKUSの柱は米国および英国との長距離攻撃協力を確実なものにしています。韓国のKF-21戦闘機と精密滑空弾の輸出は、競争圧力とサプライチェーンの多様化をもたらしています。ハンファの豪州誘導ロケット工場への投資のような地域産業パートナーシップは、現地での共同生産へのシフトを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要経済国全体で防衛費が増加

- 巻き添え被害を最小限に抑えるための精密攻撃に重点を置く

- 対等および近似対等な敵に対抗するための近代化

- マルチモード誘導技術のブレークスルー

- 5G対応の協調型群集兵器の出現

- MEMSセンサーによる小型化によりコスト効率の高いスケールアップが可能

- 市場抑制要因

- 厳しい輸出規制とITARコンプライアンスの障壁

- 高い開発コストと高価なユニット取得

- GNSSスプーフィングと電子戦妨害に対する脆弱性

- 自律型致死システムに対する倫理的および法的監視の強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- スマートミサイル

- スマート爆弾

- 誘導ロケットと発射体

- 徘徊兵器

- 指向性エネルギー兵器

- 技術別

- 衛星/GNSSガイダンス

- レーザー誘導

- レーダー誘導

- 赤外線/画像誘導

- マルチモードとAI対応のガイダンス

- プラットフォーム別

- 土地

- 空挺

- 海軍

- エンドユーザー別

- 軍隊

- 国土安全保障

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- RTX Corporation

- The Boeing Company

- BAE Systems plc

- Northrop Grumman Corporation

- Israel Aerospace Industries Ltd.

- Rafael Advanced Defense Systems Ltd.

- Rheinmetall AG

- MBDA

- Safran SA

- Thales Group

- Saab AB

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

- Hanwha System(Hanwha Group)

- AeroVironment, Inc.