プロピオン酸:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Propionic Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850016

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

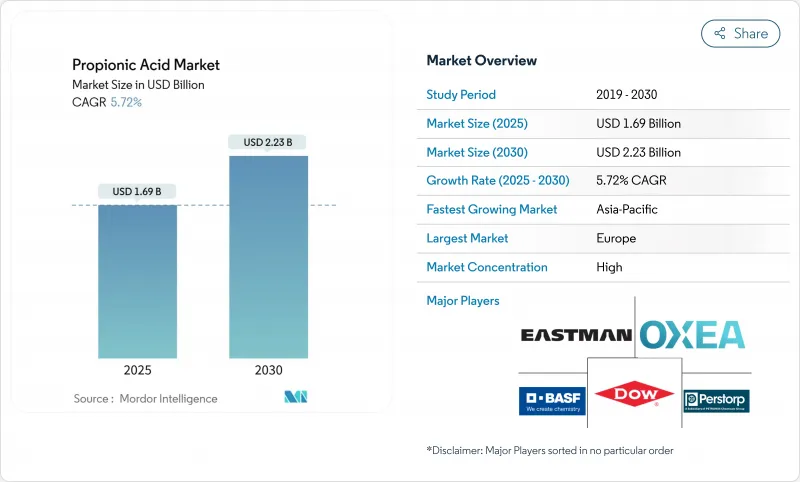

プロピオン酸市場は、2025年に16億9,000万米ドルと評価され、2030年には22億3,000万米ドルに達し、CAGR 5.72%で成長すると予測されています。

米国FDAのGRASステータスなどの規制上のサポートが世界的な使用を支えています。欧州は食品安全規則の定着と成熟した穀物保存チェーンによって需要を支えているが、アジア太平洋は家畜集約化と包装食品消費の増加を背景に最も急速に拡大しています。飼料効率の要求、抗生物質ゼロの家畜への取り組み、バイオベースの生産ルートへのシフトは、石油化学的な経路が規模の優位性を維持するとしても、投資の流れを総体的に形成しています。中国、インド、東南アジアにおける戦略的な生産能力増強は、供給安全保障上の懸念を高めた最近の貿易摩擦に後押しされた面もあるが、地域の自給自足への軸足を示しています。

世界のプロピオン酸市場の動向と洞察

穀物・サイレージ用防腐剤の需要増加

気候の変動は、貯蔵穀物やサイレージの湿気による腐敗リスクを増大させるため、カビ対策としてプロピオン酸の使用が拡大しています。0.6%という低用量でアスペルギルスやペニシリウムの増殖を抑制し、長期保存中の飼料の品質を守ります。緩衝剤入りの製剤は腐食の心配を軽減し、これまで酸の使用をためらっていた中規模農場での利用を促進します。現場データによると、処理した穀物は乾物ロスを15%削減でき、穀物取扱業者にとっては具体的な利益保護につながります。国境を越えた貿易によってロジスティクス・チェーンが長くなるにつれて、貯蔵の安定性が極めて重要になり、世界の食糧安全保障戦略の中核をなすものとしてプロピオン酸市場が強化されます。

抗生物質不使用の食肉チェーンにおける飼料用酸の利用拡大

規制当局が抗生物質による成長促進剤を段階的に廃止しているため、生産者は飼料転換の改善を維持する有機酸に軸足を移しています。ブロイラー用飼料に0.2~0.4%のプロピオン酸を配合すると、消化管pHが低下し、サルモネラ菌や大腸菌の数が抑制され、抗生物質による成績に匹敵する結果が得られます。欧州では日常的な抗生物質の使用が義務付けられているため、酸性化剤の需要はすでに高まっており、北米では抗生物質不使用の肉に対する小売プレミアムが採用を後押ししています。そのため、飼料工場はプロピオン酸を改良プレミックスに配合し、プロピオン酸市場の長期的な回復力を支える量を増加させています。

不安定な石油系原料価格(プロピレン)

原油相場の急激な変動はプロピレン契約にも波及し、石油化学プロピオン酸プラントの生産コストを押し上げます。地域のプロピレン生産量に制約のある欧州メーカーは、価格高騰時にマージンの圧縮に直面します。長期契約は大手メーカーのボラティリティを低下させるが、中小メーカーは運転資本のひっ迫に悩まされ、エクスポージャーを管理するために定期的に稼働率を引き下げています。このようなエピソードは、バイオベース・ルートに対する企業の関心を再燃させるが、発酵の経済性は、従来のプロピレン経路と比較して依然として厳しいです。従って、コストの乱高下は、プロピオン酸市場の拡大に若干の足かせとなります。

セグメント分析

2024年のプロピオン酸市場では、動物飼料および食品保存料用途が51.86%のシェアを占め、腐敗を緩和し飼料効率を高める役割が強調されています。このアンカー・セグメントでは、プロピオン酸カルシウムのような緩衝塩が操作の安全性と取り扱いの容易さのために依然として普及しています。もう一方のセルロースアセテートプロピオネートは、ニッチではあるが、エレクトロニクス用コーティング剤と放出制御型医薬品賦形剤が人気を集めるにつれて、2030年までのCAGRが6.49%になります。単価が高いため数量変動が緩和され、マージンの多様性が確保されるため、プロピオン酸市場全体の安定性が強化されます。

除草剤と特殊溶剤への誘導体の使用は続いているが、環境面での監視に直面しており、配合者は生分解性と限られた残留毒性を重視するようになっています。可塑剤メーカーは製品を差別化するためにバイオベースのプロピオン酸を試みており、循環型経済のシナリオに沿ったものとなっています。生産量は主流の飼料用途に遅れをとっているが、このような特殊なニッチはしばしば2桁の貢献マージンをもたらし、生産者のバランスの取れた収益構成を支えています。このように、最終用途の垂直的な広がりが、プロピオン酸市場を孤立した需要ショックから守っています。

2024年のプロピオン酸市場規模の56.95%は農業が占め、これは畜産業者と穀物取扱業者が損失防止と動物の成績向上を優先しているためです。飼料工場は、特に家禽や豚用のマッシュ飼料やペレット飼料に液体プロピオン酸やその塩を配合しています。これと並行して、農場での施用者は、収穫条件がますます変化する中で、カビの繁殖を抑えるために貯蔵穀物に施用しています。プロピオン酸の使用量と中核的な食糧安全保障指標との間の緊密な関連性は、政策立案者にとってのその戦略的関連性を際立たせています。

医薬品需要は、規模は小さいものCAGR6.02%で増加し、南アジアとラテンアメリカでジェネリック非ステロイド性抗炎症薬の生産が拡大する中、最も急成長している最終用途となっています。飲食品加工業者は、プロピオン酸のクリーンラベルのポジショニングを活かして、ベーカリーや乳製品の代替品で一桁台半ばの成長を維持します。化粧品メーカーは、プロピオン酸の抗菌性とコンディショニング効果を追求し、腐敗しやすい植物エキスをターゲットとしたリーブオンスキンケア製品への採用を拡大しています。このような市場の多様化により、プロピオン酸市場はリスクとリターンのバランスの取れた市場となっています。

地域分析

欧州は、実証済みの防腐剤を義務付ける厳しい飼料・食品規制と強力な医薬品製造基盤に支えられ、2024年の売上高で48.78%を占めて首位に立ちました。ドイツ、フランス、オランダは、サイレージ処理とベーカリー製品でまとまった量を消費し、東欧の養豚セクターの拡大がさらなる上昇をもたらします。エネルギー価格の変動が欧州のマージンを圧迫しているが、バイオエコノミー・ソリューションの推進により、発酵ユニットの試験的導入に助成金が充てられ、技術革新のリーダーシップが強化されています。

アジア太平洋はCAGR 6.34%で最も急成長している地域であり、これは中国の畜産業拡大、インドの加工食品ブーム、ASEANのベーカリー急増に牽引されています。米国からの輸入品に対して2024年に43.5%のアンチダンピング関税が課されたことで、トン数の流れが変わり、BASF-SINOPECの南京での拡張をはじめとする地域の生産能力増強プロジェクトが活発化しました。地域の生産者は、飼料穀物ハブや新興バイオベース化学品クラスターへの近接性を活用することで、供給の俊敏性を確保し、プロピオン酸市場の浸透を加速させる。

北米は、成熟期の安定した需要の伸びを示します。米国では大規模な穀物貯蔵のニーズがあり、中西部の協同組合はトウモロコシと大豆の収穫に自動酸化システムを採用しています。中央平原の肥育場は、カビ毒の発生を抑制するために液体プロピオン酸を統合しており、カナダの小麦輸出業者も同様に、大洋を横断する出荷のために防腐剤を導入しています。生産能力の合理化は純粋な拡張に取って代わり、プロピレンの周期的変動の中でコストポジションを改善するためのエネルギー回収アップグレードに重点を置いています。このような効率性の向上が競争力を守り、この地域のプロピオン酸市場の安定した数量を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 穀物およびサイレージ保存料の需要増加

- 抗生物質不使用の食肉チェーンにおける飼料用酸の摂取増加

- 新興アジアにおけるパッケージベーカリーの拡大

- 食品保存製品に対する需要の高まり

- 動物飼料における利用の増加

- 市場抑制要因

- 不安定な石油系原料価格(プロピレン)

- 超加工食品の慢性的な摂取による健康への懸念

- 除草剤の使用に関する環境への懸念

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 用途別

- 動物飼料および保存料

- カルシウム、アンモニウム、ナトリウム塩

- セルロースアセテートプロピオネート(CAP)

- 除草剤

- 可塑剤と溶剤

- その他

- エンドユーザー業界別

- 農業

- 食品・飲料

- パーソナルケア

- 医薬品

- その他のエンドユーザー産業

- 生産ルート別

- 石油化学

- バイオベース発酵

- グレード別

- 飼料グレード

- 食品グレード

- 医薬品グレード

- 工業用グレード

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF SE

- Celanese Corporation

- Dow

- Eastman Chemical Company

- KANTO KAGAKU

- Kishida Chemical Co., Ltd

- Luxi Group

- Merck KGaA

- OXEA Gmbh

- Perstorp

- Shanghai Jianbei Organic Chemical Co., Ltd.

- Yancheng Hongtai Bioengineering Co., Ltd.

- Yancheng Huade(Dancheng)Biological Engineering Co.,Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日