グリホサート:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Glyphosate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849958

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

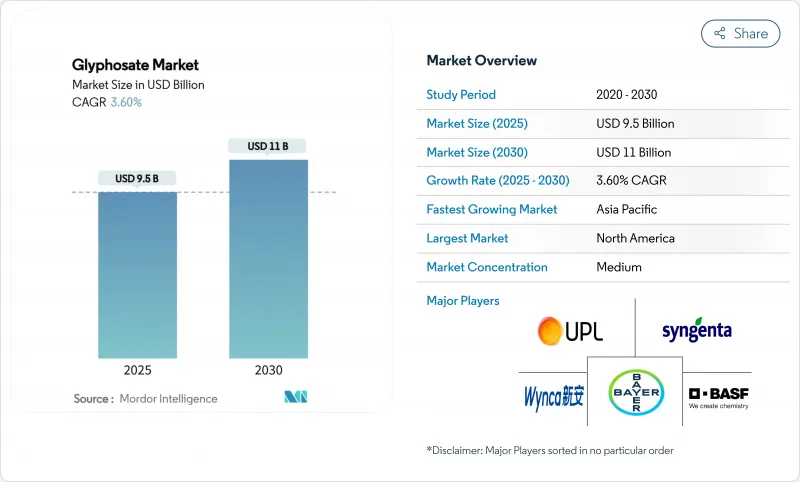

グリホサートの世界市場は、2025年には95億米ドルに達し、2030年にはCAGR 3.6%で110億米ドルに達すると予測されています。

グリホサートの安定した需要は、保全耕うん、大規模連作システム、炭素クレジットに関連した不耕起プログラムにおけるグリホサートの定着した役割を反映しています。北米では除草剤耐性作物の早期導入が安定した使用を支えており、アジア太平洋では急速な機械化とバイオテクノロジー作付面積の増加が数量増加を加速させています。世界の輸出の80%以上を供給している中国の工場が環境規制を満たすために生産量を抑制していることや、バイエルが訴訟コストを理由に生産撤退の可能性を警告していることから、供給のファンダメンタルズは依然として厳しいです。生産能力の統合によって極端な変動が抑えられ、生産者にとってはより明確なコスト予測が可能になり、規制の逆風にもかかわらず着実な導入が進んでいることから、価格の見通しは改善されています。競合力学もまた、市場競争を形成している:中国のテクニカルグレード生産者が世界の輸出量の80%以上を支配している一方、バイエルは依然として最も注目されるブランド製剤メーカーです。

世界のグリホサート市場の動向と洞察

遺伝子組み換え除草剤耐性作物の商業化

中国が2024年にグリホサート耐性種子形質を承認したことで、米国とブラジルで長期にわたって採用されてきたバイオ品種に100万ムー以上の門戸が開かれました。グリホサートを含む5種類の除草剤に耐性を持つバイコニック大豆のような新しいスタック技術は、より広い雑草防除の可能性を約束します。継続的な形質のアップグレードにより、除草剤プログラムの効果が維持されるため、作付面積の広い作物において長期的なグリホサートの需要が見込まれます。

効果的な雑草防除ソリューションに対する需要の高まり

農家は、世界中で確認された530種類の除草剤耐性雑草に直面しており、信頼性の高い広域スペクトラムのオプションの緊急性が高まっています。グリホサートの作用様式、散布の柔軟性、精密散布プラットフォームとの適合性は、総合的な雑草管理に不可欠です。アフリカの多くの市場では、ジェネリック製剤が手頃な価格で入手できるようになり、これまで手作業による除草に頼っていた小規模農家への普及が進んでいます。

規制上の制限

欧州連合(EU)は2023年にグリホサートを10年間更新したが、加盟国にはより厳しい制限を課す余地を与えました。ドイツは2024年に全面禁止から使用制限に移行したが、法的課題が続いています。ニュージーランドでも同様の不確実性が表面化し、残留基準値引き上げの提案に対して3,100件もの一般提出がなされました。細分化された規則はスチュワードシップを複雑にし、コンプライアンス・コストを上昇させ、認可の枠組みが明確な国へと需要をシフトさせる可能性があります。

セグメント分析

2024年のグリホサート市場の43.5%を穀物・穀類が占めるが、これは世界のトウモロコシと小麦の保全システムでの大量使用を反映しています。ブラジルでの二毛作の継続と中国でのソルガム作付面積の拡大が需要を支えています。豆類・油糧種子分野は、南米の大豆栽培面積とインドのマスタード栽培面積の増加に伴い、2030年までのCAGRが5.6%になると予測されます。

可変レート散布機などの技術の進歩により散布量は最適化されるが、総処理ヘクタールは安定を保っています。手作業による除草コストが高い熱帯地域では、綿花とサトウキビが引き続き重要です。園芸の生産者はより制限的な体系を適用しているが、果樹園やブドウ園ではドリップライン噴射や遮蔽散布機が基本的な使用量を維持しています。

地域分析

2024年のグリホサート市場で北米が34%のシェアを占めるのは、大豆とトウモロコシの大規模な不耕起栽培システムによるもので、80%以上の生産者がバーンダウンと作物内散布の除草剤に依存しています。カナダでは大草原地帯の小麦とカノーラでこうした慣行が見られる一方、メキシコではトウモロコシ栽培の機械化が進み、着実に需要が増加しています。訴訟が依然として主な不安定要因であり、バイエルが撤退した場合、係争中の訴訟が国内供給を脅かすことになります。ジョージア州やその他の司法管轄区で制定された州レベルの賠償責任シールドは、製造継続を保護することを目的としています。

アジア太平洋地域は、2030年までにCAGR 5.86%で最速の成長を遂げると予測されます。中国の農薬生産量は24万~25万トン程度で安定しているが、グリホサートは依然としてトップ10の有効成分です。インドの農薬バリューチェーンは拡大しており、農家が低コストの雑草防除を採用するにつれてグリホサートジェネリックの数量が増加しています。インドネシア、ベトナム、タイでは、二毛作を支援するためのプレプラント・バーンダウンの採用が拡大しています。オーストラリアの耕作面積の広い穀物農場は、成熟しつつも安定した需要を維持しており、散布を微調整する精密誘導システムによって強化されています。

南米は、2025年のブラジルの穀物収穫量3億2,230万トンを中心に、全体的な消費量で第2位にランクされ、除草剤強度を高めています。不耕起栽培が3,500万ヘクタール以上を占め、植え付け前の草生雑草防除にグリホサートが不可欠となっています。アルゼンチンの通貨課題は価格感応度を高めているが、作付面積への依存度は低下していないです。パウリニアにあるシンジェンタの6,500万米ドルの施設のような新しい地域技術ハブは、高湿度下でも効力を維持する熱帯気候の製剤に重点を置き、長期的な成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遺伝子組み換え除草剤耐性作物の商業化

- 効果的な雑草防除ソリューションの需要の高まり

- 農地の拡大と農業の集約化

- 遺伝子編集作物におけるグリホサート耐性形質の統合

- 再生型不耕起炭素クレジットプログラムが利用を促進

- 生産能力の統合により長期的な価格が安定

- 市場抑制要因

- 規制上の制限

- 有機除草剤とバイオ除草剤への移行

- ブランドサプライヤーの訴訟による撤退リスク

- 主要作物地帯における雑草耐性の促進

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 作物タイプ別

- 穀物

- 豆類と油糧種子

- 果物と野菜

- 商業作物

- その他の作物

- GMO採用による

- 遺伝子組み換え作物

- 非遺伝子組み換え作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Zhejiang Xinan(Wynca)

- Syngenta AG

- BASF SE

- UPL Ltd

- Corteva, Inc.

- FMC Corporation

- Nufarm Ltd

- Zhejiang Jiangshan Agrochemical(Jiangshan Chemical Co.)

- Jiangsu Yangnong Chemical(Sinochem Holdings)

- Albaugh LLC(Albaugh Group)

- Bharat Rasayan

- Jiangsu Good-Harvest(Good Harvest Weien Co.)

- King Quenson Industry(King Quenson Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日