スマート輸送:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Transportation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849931

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

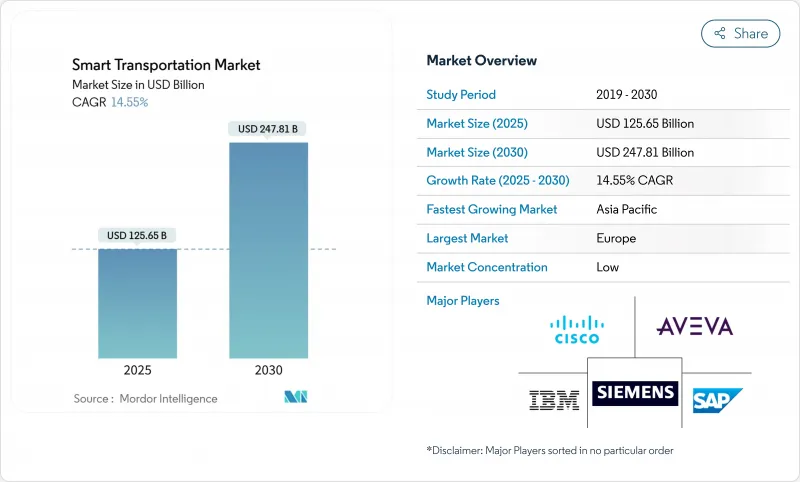

スマート輸送の市場規模は2025年に1,256億5,000万米ドル、2030年には2,478億1,000万米ドルに達すると予測され、CAGRは14.55%を記録します。

強力な政策の後押しと都市人口の増加により、政府は車線を増やすことなく容量を増やすデータ中心の交通システムへと舵を切っています。クラウドネイティブ・アナリティクス、5G対応車両コネクティビティ、デジタルツイン・モデリングは、混雑の緩和、所要時間の短縮、安全性の向上を目指して融合しつつあります。2024年10月、米国は44の次世代モビリティ・プロジェクトに42億米ドルを承認しました。欧州は、500km未満のゼロ・エミッション走行を推進し、交通手段全体のオープンデータを義務付ける「持続可能でスマートなモビリティ戦略」を通じて、導入をリードしています。アジア太平洋は、史上最大の都市化の波を管理するため、巨大都市がインテリジェントハイウェイとMaaSプラットフォームを展開し、最も急速に拡大しています。

世界のスマート輸送市場動向と洞察

急激な都市人口の増加によるレガシー道路網のストレス

2030年までに世界人口の60%が都市部に集中すると予測される中、都市部への人口移動はかつてない交通密度を生み出しています。渋滞はすでに多くの経済圏でGDPの2~4%を損なっており、交通機関はコストのかかる道路拡張の代わりにAIによる交通最適化を導入する必要に迫られています。北京のスマート信号ネットワークは2024年に平均遅延を23%削減し、ムンバイやジャカルタでも同様の導入が進んでいます。デジタルツインにより、プランナーは車線設定のストレステストをバーチャルで行うことができます。また、車両プローブデータと組み合わせた適応型信号制御により、アジアの大都市では回廊の所要時間が25%短縮されました。したがって、スマート輸送市場は、都市がコンクリート拡張よりも技術的な修正を優先することで、都市の密度から直接利益を得ています。

政府によるスマートシティへの資金援助とITSの義務化

立法による支援は、インテリジェント・モビリティのための数十億米ドル規模のパイプラインに反映されつつあります。米国のインフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)では、公共交通機関の近代化に912億米ドルが割り当てられ、ATTAINプログラムでは、先進技術の試験的導入に毎年6,000万米ドルが確保されています。欧州連合(EU)の並行イニシアチブでは、相互運用可能なデータ共有とカーボンニュートラル回廊が義務付けられ、スマート輸送市場のベンダーにとって需要の確実性が確保されています。資金調達の規定では、多くの場合、地方への導入が義務付けられており、第一級都市以外にも対応可能な需要が拡大し、低コストのセンサー・パッケージやクラウド・オーケストレーションの技術革新が促進されます。

都市全体のATMSロールアウトのための高額な初期投資

先進的な交通管理バックボーンの導入には、交差点1カ所あたり6,000~7,000米ドルの費用がかかり、大規模都市では資本支出が7,000万米ドルを超えることもあります。予算サイクルや調達ルールは、特に税収基盤が小さいところでは、導入の足かせとなります。設備投資を先送りするために、官民パートナーシップや利用ベースの価格設定モデルが台頭しているが、財政的な摩擦がスマート輸送市場が直面する最も差し迫った逆風であることに変わりはないです。

セグメント分析

交通管理は2024年のスマート輸送市場で32.30%の市場シェアを占め、都市がAI連携で2桁の渋滞緩和を目指す中、全体の成長を上回ると予測されます。リアルタイム適応型信号制御は、フロリダ州全域の試験的な通路で35%の移動時間削減を示し、交差点分析、事故検知、通路最適化の調達を下支えしています。自治体のバイヤーは、フォークリフトでアップグレードすることなくレガシーコントローラーにプラグインできるモジュール式のクラウドダッシュボードを高く評価しており、この設計原則がベンダーへの対応可能性を広げています。

駐車場管理技術はCAGR13.2%で進歩しており、駐車場の在庫をデジタル資産に変換し、繁華街の交通量の30%に達することもある巡回交通を削減します。公共交通機関は、乗客が所有から利用ベースのサブスクリプションにシフトするにつれて成長しています。貨物輸送では、協調型アダプティブ・クルーズ・コントロールが5~6%の燃料節約と平均速度向上を実証し、ロジスティクスITS導入のビジネスケースを生み出し、スマート輸送市場をさらに押し上げます。

先進交通管理システムは2024年にスマート輸送市場シェアの32%を占め、マルチモーダルネットワークのデジタルオペレーティングシステムとして機能します。各機関は、サイロ化されたオンプレミスサーバを、予測分析、ワークゾーン自動化、温室効果ガスダッシュボードをサポートするクラウドネイティブオーケストレーションに置き換えつつあります。カリフォルニア州では、20のレガシーシステムを単一のCOTSプラットフォームで統合するための調達を行っており、この統合動向を象徴しています。

17.2%のCAGRを記録したCooperative Vehicle Systemsは、5GとエッジAIを組み合わせることで、プラトゥーニング、高度なハザードアラート、優先された緊急ルーティングを可能にします。パリで行われた5G Automotive Associationの2025年非地上波ネットワークトライアルでは、ハイブリッド衛星ーセルラーV2Xが検証され、地方の高速道路のカバレッジが拡大した。高度交通料金システムは、渋滞料金設定が収益源を再構築し、モーダルシフトを促すものとして勢いを増しています。

地域分析

欧州は2024年の売上高の39.5%を占め、厳しい排出量目標とまとまった資金調達モデルに支えられています。持続可能でスマートなモビリティ戦略」は、2030年までに3,000万台のゼロ・エミッション車と高速鉄道輸送量の倍増を求めています。公共データスペースとオープンソースのシミュレーション・プラットフォームへの投資は、ベンダーのイノベーションを加速させるとともに、各都市が地域全体のパフォーマンスをベンチマークするのに役立ちます。北欧の成熟した通信インフラと渋滞料金の早期導入は、北欧全土で再現可能なテンプレートを提供しています。

北米は第2位です。SMART補助金(年間1億米ドル)やメガ補助金コリドーなどの連邦プログラムが、試験的な拡大や地方へのアウトリーチに資金を提供しています。シリコンバレーのクラウドと半導体のクラスターは、豊富なサプライヤー・エコシステムを形成しており、LIDARモジュール、マッピングAPI、スマート輸送市場に不可欠なミドルウェアの迅速な商業化を可能にしています。FCCによる商用携帯周波数帯を利用した補足衛星通信の認可により、人口の少ない地域にもV2Xの範囲が拡大し、緊急サービスの回復力が強化されます。

アジア太平洋がCAGR13.6%で最も高い成長率を記録。中国の各州は、国の義務に対応するため道路脇のC-V2Xを活性化しており、インドの専用高速道路と港湾計画は、所要時間保証のためにIoTセンサーを統合しています。ASEANの巨大都市では、モビリティ・アズ・ア・サービスの導入サイクルを短縮するため、国のIDスキームと連動した非接触型チケッティングが導入されています。これと並行して、中東諸国はビジョン2030の資金を自律型地下鉄路線に投入し、2030年までに70億米ドルの地域ITS支出を目標としています。これらのイニシアチブを総合すると、APACはスマート輸送市場の主要なボリュームエンジンとして確固たる地位を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市人口増加が既存の道路網に負担をかけている

- 政府のスマートシティ資金とITS義務

- AI対応エッジセンサーのドロップインコスト

- MaaSサブスクリプションプラットフォームの成長

- 有料道路をブロックチェーンベースのマイクロペイメントレールに移行

- 密集した都市の谷間に航空グレードのGNSS冗長性を採用

- 市場抑制要因

- 市全体へのATMS導入には多額の先行投資が必要

- V2Xのベンダー間データ標準の欠如

- 公的機関のサイバーセキュリティコンプライアンス責任

- 大都市における専用5.9GHz帯の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- マクロ経済動向の影響

- 業界バリューチェーン分析

第5章 市場規模と成長予測

- 用途別

- 交通管理

- 道路の安全とセキュリティ

- 駐車場管理

- 公共交通ITS

- 自動車テレマティクス

- 貨物・物流ITS

- 製品タイプ別

- 高度旅行者情報システム(ATIS)

- 高度輸送管理システム(ATMS)

- 先進交通料金システム(ATPS)

- 先進公共交通システム(APTS)

- 協調型車両システム(C-ITS)

- サービス別

- 展開と統合

- クラウドおよびマネージドサービス

- プロフェッショナルおよびコンサルティング

- 輸送手段別

- 道路

- 鉄道

- 空路

- 海路

- コネクティビティテクノロジー別

- DSRC/C-V2X

- 5GとLTE-M

- 衛星(GNSS、Lバンド)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的取り組みと合併・買収

- 市場シェア分析

- 企業プロファイル

- Siemens Corporation

- Cisco Systems Inc.

- IBM Corporation

- SAP SE

- AVEVA Group PLC

- Thales Group

- Huawei Technologies Co. Ltd.

- Alstom SA

- Kapsch TrafficCom AG

- Hitachi Ltd.

- Oracle Corporation

- Advantech Co. Ltd.

- Orange SA

- TransCore LP

- Cubic Transportation Systems

- TomTom NV

- Panasonic Holdings Corp.

- Ericsson AB

- Qualcomm Inc.

- Continental AG

- Iteris Inc.

- PTV Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日