|

市場調査レポート

商品コード

1849895

北米のサイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Cyber Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米のサイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

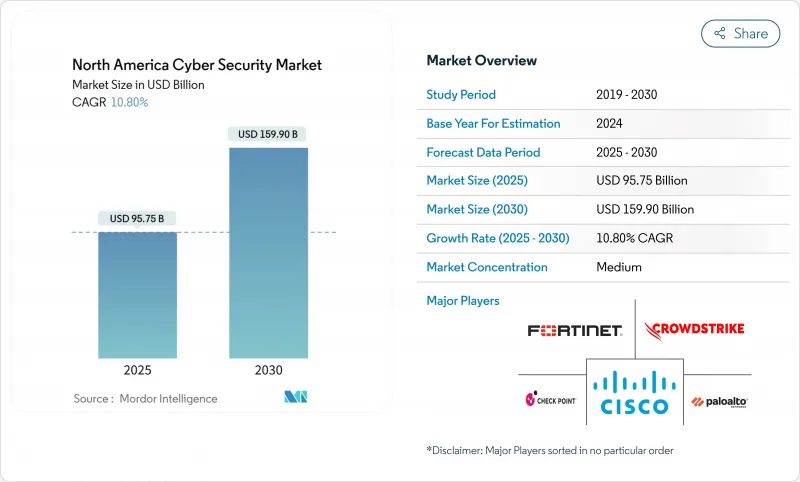

北米のサイバーセキュリティ市場規模は2025年に957億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは10.80%で、2030年には1,599億米ドルに達すると予測されます。

厳しい連邦および州の規制、高度な脅威の広がり、重要産業におけるデジタル変革プログラムの加速が主な成長エンジンとなっています。米国50州すべてで違反情報開示が義務化され、証券取引委員会の新しい報告規則ができたことで、企業は純粋な事後対応型インシデント・レスポンス・モデルではなく、予防型コントロールへの投資を余儀なくされています。さらに、2030-2035年までに暗号化システムのオーバーホールを政府機関や請負業者に義務付ける連邦政府のポスト量子暗号への移行が、支出に拍車をかけています。米国は地域別需要の大部分を占めているが、カナダは法案C-26によって重要システム要件が強化され、ベンダーの活動が活発化したため、最も急速に拡大しています。企業がスキルギャップを埋めるためにセキュリティ運用をアウトソーシングしているため、マネージドサービスとプロフェッショナルサービスの成長が加速しています。

北米のサイバーセキュリティ市場動向と洞察

情報漏えい開示の義務化と攻撃件数の急増

米証券取引委員会(SEC)は、ソーラーウィンズ関連の情報開示に不備があったとして、上場テクノロジー企業4社に700万米ドルの罰金を科しました。2024会計年度中に583件の強制措置と82億米ドルの救済措置が実施されることも相まって、取締役会はサイバーセキュリティを裁量的なIT支出ではなく、中核的なコンプライアンス機能として扱うよう求められています。同時に、メキシコでは2024年度に4,240万件のマルウェア試行が記録され、1日あたり11万6,000件に上りました。米国では各州が通知法令を施行し、連邦規則では重大インシデントから4営業日以内の開示が義務付けられているため、企業は継続的な監視、自動検出、対応サイクルの短縮と賠償責任の上限を設定する侵害封じ込めプラットフォームに予算をシフトしています。

クラウド移行とゼロトラスト採用の勢い

連邦政府の行政命令とNIST SP 800-207によって、公共部門のデフォルトとしてアイデンティティ重視のアーキテクチャが確立されると、ゼロトラスト・モデルは境界中心の戦略に取って代わりました。今日、北米企業の60%がゼロトラスト・プログラムを積極的に実施しており、94%が少なくとも1つの要素を導入しています。この移行は、ネットワーク・エッジと認証フローを再形成する持続的なクラウド導入の波と切り離せない関係にあります。ハイブリッドまたはマルチクラウド環境でゼロトラストを導入している組織は、インシデント処理とポリシーメンテナンスの負担を軽減することで、152%のROIを報告しています。クラウド移行とゼロトラスト・ツールの合流は、セキュア・アクセス・サービス・エッジ(SASE)とアイデンティティ・アンド・アクセス管理プラットフォームに対する需要を促進し、マルチクラウド・ガバナンスを専門とするMSSPの構造的なサービス機会を強化しています。

熟練したサイバーセキュリティ専門家の深刻な不足

北米では、2024年に雇用者数が2.7%削減された後でも、サイバーセキュリティのポジションが4%増加し、54万2,687のポジションが2025年に空きます。予算凍結に見舞われた企業は37%に上ったが、それでも90%は、特にAIを活用したアナリティクスとゼロトラスト構成における重大なスキルギャップを報告しています。メキシコだけでも2025年までに3万5,000人の専門家が必要とされているが、現地企業の65%が人材不足を最大の障壁として挙げており、これを補うために先端技術への支出が80%増加しています。スキル不足のために企業は長期間の滞留にさらされ、人手不足のチームが原因とされる侵害の直接損失は平均400万米ドルに上り、テクノロジーと専門知識をサブスクリプション・パッケージにまとめたマネージド検知・対応サービスの採用が急務となっています。

セグメント分析

2024年の北米のサイバーセキュリティ市場の65.5%はソリューションが占めたが、2030年までのCAGRは13.8%に達する見込みです。サービスの増加傾向は、スキル不足を直接緩和すると同時に、企業にAI主導の分析プラットフォームへの迅速なアクセスを提供します。量子安全暗号評価やゼロトラスト・ロードマップ作成のための専門サービスも増加しています。eSentireは現在、250万人の患者のデータを保護しており、規制分野での需要を裏付けています。

北米におけるマネージド・サービスのサイバーセキュリティ市場規模は、ヘルスケアと中堅製造業の間で最も急速に拡大しています。サービスベースの消費モデルは、サイバーセキュリティを営業費用として扱うことで、企業が膨大なツールセットを統合し、取締役会の承認を得るのに役立ちます。ベンダーは、AI、脅威インテリジェンス、人間の専門知識をバンドルすることで、粘着性の高い複数年契約を獲得し、経常収益の可視性を高める。

2024年の北米のサイバーセキュリティ市場規模の56.2%は依然としてオンプレミスが占めているが、ハイブリッドワークによって境界中心のギャップが露呈するにつれて、クラウドセキュリティ支出はCAGR 17.2%で進展しています。連邦政府によるゼロトラスト指令とクラウドファースト戦略に関する大統領令が相まって、防衛・民間機関におけるクラウドネイティブの採用が加速しています。民間企業では、設備投資の削減、ポリシーのオーケストレーションの統合、継続的なコンプライアンスの実現といったメリットがあります。

大企業はデータ主権を理由にハイブリッドモデルを運用し、中小企業は完全に管理されたクラウド・セキュリティ・サービス・エッジに移行します。オラクルのゼロトラスト・クラウド制御のフレームワークは、アイデンティティ・ガバナンス、マイクロセグメンテーション、暗号化がどのように融合し、攻撃サーフェスを強化するかを示しています。ポリシーの作成と設定ミスの修復を自動化するベンダーは、マルチクラウドの複雑性が拡大するにつれて支持を集めています。

北米のサイバーセキュリティ市場は、提供形態(ソリューションとサービス)、展開形態(クラウドとオンプレミス)、組織規模(中小企業と大企業)、エンドユーザー(BFSI、ヘルスケア、ITとテレコム、その他)、国別に区分されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 義務的な違反開示法と攻撃量の急増

- クラウド移行とゼロトラスト導入の勢い

- 業界全体でIoT/IIoTエンドポイントが急増

- 米国連邦政府の量子暗号移行期限

- サイバー保険引受における保険料と管理の関連性

- AI搭載のSecOpsプラットフォームが平均対応時間を短縮

- 市場抑制要因

- 熟練したサイバーセキュリティ専門家の深刻な不足

- 複数ベンダーのツールスタックの高コストと複雑さ

- 管理されていない攻撃対象領域を拡大するレガシーOTシステム

- 常時稼働の分析のエネルギーフットプリントが導入を制限

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティとアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業および防衛

- 小売り

- エネルギーと公益事業

- 製造業

- その他のエンドユーザー

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- CrowdStrike Holdings, Inc.

- Cisco Systems, Inc.

- Check Point Software Technologies Ltd.

- Zscaler, Inc.

- Okta, Inc.

- Cloudflare, Inc.

- SentinelOne, Inc.

- Tenable Holdings, Inc.

- Rapid7, Inc.

- Qualys, Inc.

- Proofpoint, Inc.

- Trend Micro Incorporated

- Sophos Group plc

- CyberArk Software Ltd.

- Imperva, Inc.

- F5, Inc.

- Forcepoint LLC

- Darktrace plc

- Bitdefender LLC

- Varonis Systems, Inc.

- Arctic Wolf Networks, Inc.

- Elastic N.V.

- Mandiant(Google Cloud)

第7章 投資分析

第8章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価