|

|

市場調査レポート

商品コード

1861048

セキュリティポスチャ管理の世界市場:オファリング別、展開モード別、デリバリーモデル別、組織規模別、用途別、業界別、地域別 - 2030年までの予測Security Posture Management Market by Solution, Service (Consulting, Managed ), Application, Vertical, Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| セキュリティポスチャ管理の世界市場:オファリング別、展開モード別、デリバリーモデル別、組織規模別、用途別、業界別、地域別 - 2030年までの予測 |

|

出版日: 2025年09月15日

発行: MarketsandMarkets

ページ情報: 英文 487 Pages

納期: 即納可能

|

概要

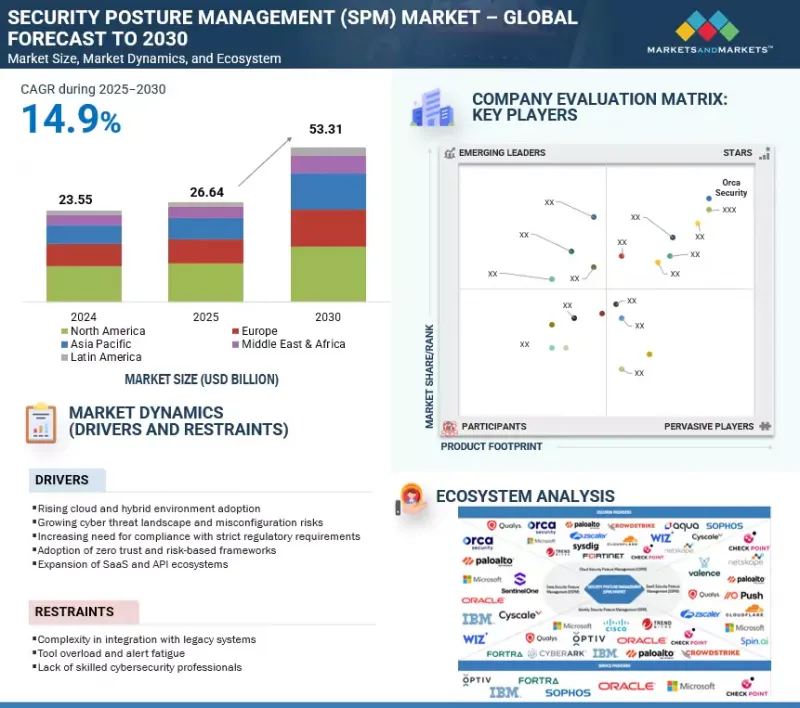

世界のセキュリティポスチャ管理(SPM)の市場規模は、2025年の266億4,000万米ドルから2030年には533億1,000万米ドルへと、予測期間中の年間平均成長率(CAGR)14.9%で拡大すると予測されています。

SPM市場は、継続的なモニタリングとリスク評価を必要とする複雑でダイナミックなデジタル環境を生み出したSaaSとAPIのエコシステムの拡大が牽引しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル/10億米ドル) |

| セグメント | オファリング別、展開モード別、デリバリーモデル別、組織規模別、用途別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

組織が複数のSaaSアプリケーションを採用し、統合やデータ交換にAPIを多用するようになると、攻撃対象領域が拡大し、事前のセキュリティ対策が不可欠になります。同時に、厳格な規制要件に準拠する必要性が高まっているため、企業は先進的なポスチャ管理ツールの導入を進めています。これらのソリューションは、設定ミス、データ漏洩、進化するサイバー脅威に関連するリスクを軽減しながら、標準の順守を維持するのに役立ちます。

企業が重要なビジネスオペレーションにおいてSaaSプラットフォームへの依存度を高める中、SSPMソリューションセグメントはSPM市場の中で最も急成長しています。今日、企業は何十、何百ものSaaSアプリケーションを使用しており、セキュリティ・チームが完全な可視化と制御に苦労する複雑な環境を作り出しています。2024年のレポートによると、SaaSアプリケーションの65%は、中央集権的なIT監視なしに使用されています。2024年のレポートによると、SaaSアプリケーションの65%はITの一元的な監視なしに利用されています。このガバナンスの欠如は、設定ミス、不正アクセス、コンプライアンス違反などのリスクに組織をさらすことになります。SSPMソリューションは、SaaSアプリケーションを継続的に監視し、リスクのある動作を検出し、多様な環境でのポリシー適用を自動化することで、これらの問題に対処します。規制要件が強化され、SaaSエコシステムが拡大する中、企業はSSPMを導入して耐障害性を強化し、セキュリティ基準の遵守を徹底しています。SaaS専用のセキュリティに対する需要は、CSPMやIAMなどの従来のツールだけでは、SaaS環境に関連する固有のリスクを保護できないという認識の高まりを反映しています。したがって、SSPMソリューションは、企業が俊敏性とセキュリティのバランスを取る上で重要な役割を果たし、SPMの展望において最もダイナミックで不可欠なセグメントの1つとなっています。

リスク可視化・暴露管理分野は、複雑化するデジタルエコシステムにおけるセキュリティギャップや脆弱性について、企業がより深い洞察を求めていることから、SPM市場で最も速い成長を遂げています。企業はハイブリッド・インフラ、マルチクラウド環境、SaaSアプリケーションに対応しており、これらの環境ではさまざまなエクスポージャが発生するため、リアルタイムの可視化がセキュリティ・リーダーの最優先課題となっています。2025年3月に発表された調査によると、CISOの78%近くが、資産とIDの統合的な可視性の欠如を最も差し迫ったセキュリティ課題として取り上げています。リスクの可視化と暴露管理ソリューションは、コンテキストに基づくインテリジェンスを提供し、攻撃経路をマッピングし、個別のアラートではなくビジネスへの影響に基づいて修復の優先順位を決定することで、この問題に対処します。これらのソリューションは、継続的にリスクを評価し、攻撃者に利用される前に潜在的な悪用シナリオを特定することで、セキュリティチームがリアクティブな防御からプロアクティブな防御へと移行するのを支援します。また、ゼロトラストやリスクベースのフレームワークの採用が拡大しており、包括的な可視化とコントロールの継続的な検証が求められているため、需要も加速しています。サイバー攻撃の件数が増加し、設定ミスが依然として侵害の主な原因となっていることから、企業は意思決定を強化し、断片的なツールによるノイズを減らし、進化する脅威に対する耐性を強化するために、こうしたソリューションに注目しています。

米国は、成熟したデジタルエコシステム、クラウド技術の高い採用率、サイバー脅威の複雑化により、北米のSPM市場で最大のシェアを占めると予想されます。銀行、ヘルスケア、政府機関、重要インフラストラクチャなどの各業界の組織は、レジリエンスを強化し、厳格なコンプライアンス要件を満たすために、高度なセキュリティツールに多額の投資を行っています。ヘルスケア部門は引き続き大きな課題に直面しており、IBMの「2024年7月データ漏えいのコスト・レポート」では、13年連続で平均漏えいコストが1,093万米ドルと最も高い業界とされています。これは、米国市場において、より優れた可視性、リスク評価、自動化された態勢管理ソリューションに対する緊急の需要があることを浮き彫りにしています。米国はまた、HIPAA、CCPA、およびセクター固有のサイバーセキュリティ・ガイドラインなどのフレームワークにより、リスクベースの態勢管理手法の採用を推進し、規制の施行においても主導的な地位を占めています。2025年3月の調査では、米国企業のセキュリティチームの半数以上が環境全体の継続的な可視化に欠けており、攻撃者が悪用できるギャップを生み出していることが明らかになっています。このような課題に加え、急速なデジタルトランスフォーメーション、高度に規制された環境、大企業の事業規模が相まって、米国はこの地域の成長に最も貢献する地域となっています。

当レポートでは、世界のセキュリティポスチャ管理市場について調査し、オファリング別、展開モード別、デリバリーモデル別、組織規模別、用途別、業界別地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- 導入

- 市場力学

- ケーススタディ分析

- バリューチェーン分析

- エコシステム分析

- 生成AIがセキュリティポスチャ管理市場に与える影響

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 価格分析

- 技術分析

- 特許分析

- 規制状況

- 2025年の米国関税の影響- セキュリティポスチャ管理市場

- 顧客ビジネスに影響を与える動向/混乱

- セキュリティポスチャ管理市場:ビジネスモデル

- 2025年の主な会議とイベント

- 投資と資金調達のシナリオ

第6章 セキュリティポスチャ管理市場(オファリング別)

- イントロダクション

- ソリューション

- サービス

第7章 セキュリティポスチャ管理市場(展開モード別)

- イントロダクション

- オンプレミス

- クラウド

- ハイブリッド

第8章 セキュリティポスチャ管理市場(デリバリーモデル別)

- イントロダクション

- エージェントレスサブスクリプション

- エージェント/ランタイムサブスクリプション

- データボリュームサブスクリプション

- 機能別サブスクリプション

第9章 セキュリティポスチャ管理市場(組織規模別)

- イントロダクション

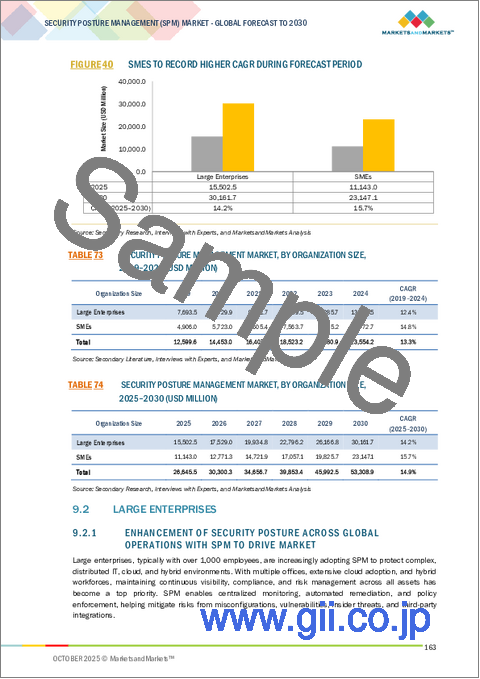

- 大企業

- 中小企業

第10章 セキュリティポスチャ管理市場(用途別)

- イントロダクション

- 誤設定と脆弱性管理

- コンプライアンスとガバナンスの保証

- リスクの可視化とエクスポージャー管理

- インシデントへの備えと対応の実現

第11章 セキュリティポスチャ管理市場(業界別)

- イントロダクション

- BFSI

- ヘルスケア・ライフサイエンス

- 政府

- IT・ITES

- 小売・電子商取引

- 電気通信

- エネルギー・公益事業

- その他

第12章 セキュリティポスチャ管理市場(地域別)

- イントロダクション

- 北米

- 北米:セキュリティポスチャ管理市場促進要因

- 北米:マクロ経済見通し

- 米国

- カナダ

- 欧州

- 欧州:セキュリティポスチャ管理市場促進要因

- 欧州:マクロ経済見通し

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋:セキュリティポスチャ管理市場促進要因

- アジア太平洋:マクロ経済見通し

- 中国

- 日本

- インド

- その他

- 中東・アフリカ

- 中東・アフリカ:セキュリティポスチャ管理市場促進要因

- 中東・アフリカ:マクロ経済見通し

- 中東

- GCC諸国

- アフリカ

- ラテンアメリカ

- ラテンアメリカ:セキュリティポスチャ管理市場促進要因

- ラテンアメリカ:マクロ経済見通し

- ブラジル

- メキシコ

- その他

第13章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析、2019年~2024年

- 市場シェア分析

- 製品/ブランド比較

- 企業評価と財務指標

- 企業評価マトリックス、主要参入企業、2024年

- 競合シナリオ

第14章 企業概要

- 主要参入企業

- IBM

- MICROSOFT

- PALO ALTO NETWORKS

- CROWDSTRIKE

- CHECK POINT

- ZSCALER

- FORTRA

- OPTIV SECURITY

- ORCA SECURITY

- AQUA SECURITY

- SOPHOS

- NETSKOPE

- TREND MICRO

- CLOUDFLARE

- FORTINET

- PERMISO SECURITY

- WIPRO

- QUALYS

- SYSDIG

- ORACLE

- WIZ

- TENABLE

- SENTINELONE

- CYSCALE

- VALENCE SECURITY

- PUSH SECURITY

- LUMOS

- SPIN.AI

- FIREMON

- APPOMNI

- JUPITERONE

- VEZA

- GRIP SECURITY

- PROOFPOINT

- STRAC

- CEQUENCE SECURITY

- BEYONDTRUST

- OKTA

- AUTHMIND

- FORCEPOINT

- THALES

- VARONIS