|

市場調査レポート

商品コード

1849890

炭素管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Carbon Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 炭素管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

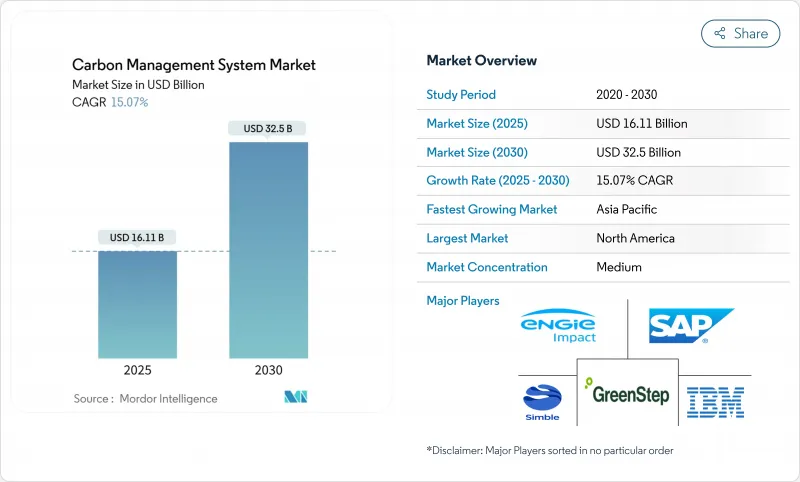

炭素管理システムの市場規模は、2025年に161億1,000万米ドルと評価され、2030年には325億米ドルに達し、CAGR 15.07%で拡大すると予測されています。

この軌跡は、規制の義務化、企業のネットゼロへのコミットメント、AIを活用したデータ分析の急速な進歩が排出量追跡を裁量的な活動から中核的なビジネス機能へと変化させる戦略的収束を反映しています。米国のSEC気候リスク規則やEUの企業持続可能性報告指令による監視の強化により、企業はERP、調達、エネルギー管理システムと直接統合する監査グレードの炭素会計プラットフォームの採用を余儀なくされています。大企業が主要な購入者であることに変わりはないが、簡素化されたSaaSサービスやグリーンファイナンスの優遇措置により、中小企業での採用も加速しています。クラウド導入が優勢なのは、サプライヤーからきめ細かなScope 3データをリアルタイムで取り込むのに必要な拡張性と相互運用性を提供できるからです。既存のソフトウェア・ベンダーが既存の製品群にカーボン・モジュールを組み込む一方で、専門業者はセクター固有の分析やトークン化されたクレジット機能で差別化を図るため、競合の激しさは増しています。短期的な市場機会は、現在温室効果ガス排出量を包括的に測定している企業は全体の10%に過ぎないという事実に支えられています。

世界の炭素管理システム市場の動向と洞察

炭素情報開示規制の強化がシステム導入を促進

2024年の米国証券取引委員会(SEC)の気候変動リスク規制は、公開会社にスコープ1と2の排出量を報告書で開示することを義務付け、監査対応の炭素会計システムに対する事実上のコンプライアンス要件を作り出しています。同時に、EUのCSRDは、約20,000の企業に対し、2025年にScope 3データの報告を開始することを義務づけ、違反した場合には多額の罰金を科します。オーストラリア、日本、カナダは、サプライチェーンにまで義務を拡大する類似の枠組みを導入しており、直接規制を受けないサプライヤーにも炭素管理技術への積極的な投資を促しています。これらの規制を総合すると、排出量データを財務報告基準に適合させなければならないかどうかのあいまいさがなくなり、炭素管理システム市場は、義務的なソフトウェア・カテゴリーへと変貌します。

企業のネット・ゼロ・コミットメントがプラットフォーム統合を加速

例えば、カーディナル・ヘルス社は、企業データウェアハウスにカーボンソフトウェアを統合した後、2024年度までにスコープ1と2の排出量を17%削減しました。ノボ・ノルディスクとGEヘルスケアによる同様のコミットメントは、戦略的脱炭素化ロードマップに情報を提供するために、排出量プラットフォームが調達、物流、研究開発計画に直接リンクされていることを示しています。このような全社的なプログラムは、業務データと財務データを結びつけ、シナリオ・モデリングをサポートし、投資家レベルの情報開示を作成できるソリューションに対する需要を強化しています。

高い導入コストが中小企業の導入障壁に

エンタープライズ・グレードのカーボン・ソフトウェアの一般的なライセンス料は年間5桁台前半から6桁台半ばで、多くの中小企業には手が届かないです。社内の専門知識が限られており、データも断片的であるため、コンサルティング費用はさらにかさみます。グリーン・ファイナンスを利用すれば経費を賄うことができるが、クレジット・アクセスが制限されている新興市場では、その利用はまだ限定的です。ベンダーはモジュール式の従量課金製品で対応しているが、中小企業における炭素管理システム市場の当面の成長は、価格に左右されやすい状況が続くと思われます。

セグメント分析

2024年の売上高の75%をソフトウェアが占めました。これは、企業がデータの取り込み、炭素会計、予測分析を単一のインターフェイスに統合したエンド・ツー・エンドのプラットフォームを求めたためです。ソフトウェアに起因する炭素管理システム市場規模は、2025年の121億米ドルから2030年には239億米ドルに増加すると予測されます。継続的な排出量モニタリングとリアルタイムのダッシュボードにより、経営陣は削減行動を財務成果に直接結びつけることができ、ソフトウェアの戦略的重要性が強化されます。

企業がScope 3データ収集の複雑さと規制マッピングに取り組む中、サービス収入はCAGR15.2%で増加しています。アドバイザリー会社は、業界特有の要因を組み込み、ユーザーの採用を加速させる変更管理プログラムを設計します。予測期間中、炭素管理システム市場では、統合ソフトウェア+サービスのバンドルが支配的な調達モデルになると予想されます。

クラウドソリューションは2024年の支出額の68%を占め、これはIT予算がOpExベースのサブスクリプションを選好していることと、きめ細かなサプライチェーンデータを処理するために無限に近い拡張性が求められていることを反映しています。クラウドの炭素管理システム市場シェアは2030年までに74%に達すると予測され、これは安全で地域準拠のデータレジデンシーオプションを提供するハイパースケーラのパートナーシップに支えられています。

オンプレミス・プラットフォームは、データ主権に関するルールが優先される防衛や公共事業など、規制の厳しいセクターで根強い人気を誇っています。ハイブリッド・アーキテクチャは、機密データをファイアウォールの内側に残しながら、クラウド分析を活用してグローバルなレポーティングを可能にするもので、人気を集めています。ベンダーは、ESG開示に関連するサイバーリスクの高まりに対抗するため、ゼロトラストアーキテクチャに多額の投資を行っています。

地域別分析

北米は、SECの情報開示ルールとESGに精通した投資家の成熟したエコシステムに後押しされ、2024年の売上高シェアは41%でトップとなりました。米国エネルギー省の数十億米ドル規模の炭素捕捉プログラムは、透明性のある測定と検証を実証することを受賞者に義務付けることで、プラットフォーム需要をさらに刺激しています。カナダの連邦炭素価格制度は、国境調整税を見越して、国境を越えた企業にデータ収集の標準化を促しています。

炭素管理システム市場は、CAGR16.9%でAPACで最も急速に拡大しています。中国の国家排出量取引制度は現在、電力部門を対象としており、セメントと鉄鋼も含まれる見込みであるため、自動化された排出量照合が急務となっています。日本のグリーン転換法では、CSRDの要求事項を反映した企業情報開示が義務付けられているが、その一方で、地域のサプライヤーは多国籍バイヤーからのスコープダウン圧力に直面しています。

欧州はCSRDのおかげで技術革新のハブであり続けているが、2025年オムニバス・パッケージを通じて認められた実施猶予によって、短期的な成長は緩やかになっています。2年間の猶予があっても、1,000人以上の従業員を雇用する企業は、監査済みの持続可能性報告書を作成しなければならず、炭素管理ソフトウェアに対する安定した需要を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より厳格な炭素開示規制(SEC、CSRD)

- 企業のネットゼロコミットメントとESG圧力

- エネルギー効率とクラウド移行によるコスト削減

- AIによるスコープ3データの調和がESGファイナンスを解き放つ

- EMSプラットフォームへのトークン化された炭素クレジットの統合

- 市場抑制要因

- 中小企業にとっての導入・統合コストの高さ

- データの正確性と標準化の課題

- 独自の排出係数によるベンダーロックインリスク

- 監査グレードのデータ証跡におけるサイバーセキュリティ上の責任

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- その他の構造解析

- 投資と資金調達の動向

- 特許情勢

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 用途別

- エネルギー

- 温室効果ガス管理

- 大気質管理

- 持続可能性

- その他の用途

- エンドユーザー業界別

- 石油・ガス

- 製造業

- ヘルスケア

- ITおよび通信

- 電力・公益事業

- 運輸・物流

- 建設とインフラ

- その他の産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- ENGIE Impact

- Simble Solutions Ltd

- GreenStep Solutions Inc.

- Microsoft Corporation

- Schneider Electric SE

- Salesforce.com Inc.

- Greenstone+Ltd

- Sphera Solutions

- Enablon SA(Wolters Kluwer)

- IsoMetrix

- Persefoni AI

- Watershed Technology Inc.

- Plan A

- Net0

- Sinai Technologies Inc.

- Workiva Inc.

- Brightly Software

- Terrascope Pte Ltd

- Carbmee GmbH

- Diligent Corporation

- Emitwise

- Sweep SAS

- Greenly