アジア太平洋地域のグリーンデータセンター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

APAC Green Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849879

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

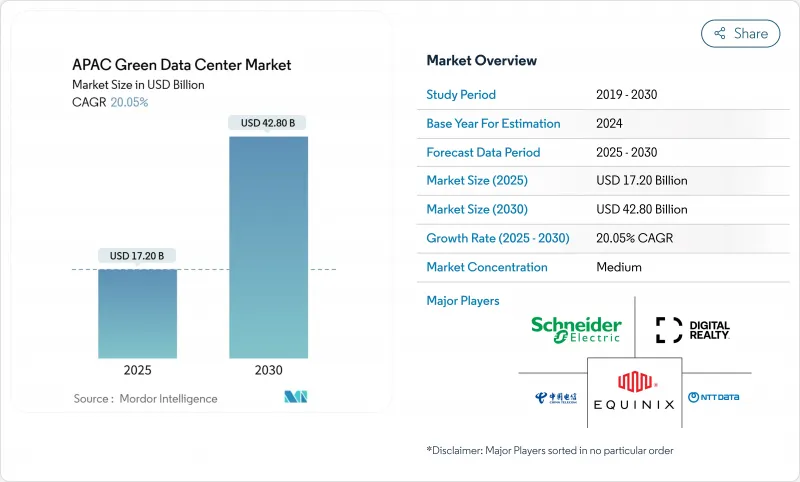

アジア太平洋地域のグリーンデータセンター市場は、2025年には現在172億米ドルと評価され、2030年には428億米ドルに達し、CAGR 20.05%で成長すると予測されています。

ハイパースケールデプロイメントの増加、厳格なネットゼロ政策、急速なクラウド導入により、中国、インド、日本、東南アジア全域でエネルギー効率の高い施設へと資本が誘導されています。液体およびハイブリッド冷却プラットフォーム、企業の電力購入契約の拡大、グリーンファイナンスによる加重平均資本コストの低下が、プロジェクトのパイプラインを加速させています。また、企業は100kWを超えるラックに対応するため、電源アーキテクチャの再構築を進めており、政府は再生可能エネルギーが豊富な二次都市への立地決定を後押ししています。コロケーション専門企業、クラウド・ハイパースケーラー、インフラ不動産投資信託が、希少な土地、送電網へのアクセス、熟練した労働力をめぐって競合を繰り広げています。

アジア太平洋地域のグリーンデータセンター市場動向と洞察

AI主導の高密度ワークロードには液体冷却とハイブリッド冷却が必要

GPUを多用するサーバーのラック密度は10kWから100kWを超えるまでに膨れ上がり、直接冷却、液浸冷却、精密液冷システムへのシフトを促しています。SK Telecomのような事業者は、ハードウェアメーカーと提携し、空冷と比較してエネルギー使用量を最大30%削減できる次世代サーマルソリューションを商業化しています。エクイニクスはシンガポールを含む100以上の施設で液冷を導入し、水の使用量を抑えながらAIサービスのパフォーマンスを維持しています。ラック密度を高めることで床面積が削減され、1平方フィートあたりの収益が加速するため、早期導入企業はコスト面で優位に立つことができます。

東南アジアの新興都市でハイパースケールとコロケーションの建設が急速に進む

タイは、3つのハイパースケールキャンパスのために27億米ドルを計上し、インドネシアはジャカルタの拡張のためにDigital Realtyから1億米ドルを受け取っています。マレーシアは、グーグルから20億米ドルを拠出し、敷地内の水処理施設を含みます。シンガポールや東京では、電力や土地の不足に直面しているハイパースケーラーにとって、これらの市場における新たな拠点は展開スケジュールを短縮することになるが、開閉装置や変圧器、専門業者のサプライチェーンには負担がかかります。

成熟ハブの土地と電力のモラトリアム

シンガポールは2024年に4年間のモラトリアムを解除したが、新規容量はわずか80MWにとどまり、開発事業者は厳しい効率性とAI対応ルールを満たす必要に迫られています。東京も同様の課題に直面しています。送電網の整備が需要に追いつかず、プロジェクトは千葉や北海道への移転を余儀なくされています。限られた許認可が地価を高騰させ、プロジェクト開始を遅らせ、資本をクアラルンプール、ジャカルタ、バンコクに向かわせる。

セグメント分析

AIクラスターに迅速に導入できる統合電源、冷却、自動化スタックが企業に支持されているため、2024年のアジア太平洋地域のグリーンデータセンター市場ではソリューションが62.1%のシェアを獲得しました。設備が高密度化のために電気バックボーンの配線を変更しているため、電力設備が依然として最大のサブセグメントである一方、液体技術の普及に伴い高度な冷却システムが2桁成長を記録しています。サービスは、設計施工エンジニアリング、再生可能エネルギー統合、認証コンサルティングの需要に後押しされ、CAGR22.1%と、現在では小規模ながら他のすべてのカテゴリーを上回っています。アジア太平洋地域のグリーンデータセンターのサービス市場規模は、複雑な改修とともに拡大し、2030年までに154億米ドルに達すると予測されます。ソフトウェア定義型エネルギー管理プラットフォームと液体冷却ハードウェアをバンドルできるベンダーは、ハイパースケーラのシングルスロート・ツー・チョーク・パートナーとしての地位を確立しています。

企業はまた、炭素会計監査、グリーンボンド組成、電力購入契約交渉などの専門サービスにも目を向ける。アマゾンのセメント代替のような低炭素材料は、東京のビルで64%の体積炭素を削減し、コンポーネントの技術革新がサービスのアドバイザリーと連動していることを強調しています。電気、機械、ITシステムを統合するスペシャリストは、試運転のリスクを軽減し、投資家の収益実現サイクルを短縮します。

コロケーション事業者の2024年のシェアは36.1%で、先行投資なしで拡張可能なキャパシティを求める企業にとって不可欠な存在であり続けています。しかし、AIモデルの訓練と主権クラウド契約に後押しされたハイパースケーラは、CAGR24.4%を記録しており、主要な成長機関車となっています。ハイパースケーラーに関連するアジア太平洋地域のグリーンデータセンター市場規模は、2030年までに3倍以上になると予測されています。TikTokのような企業がタイのホスティングに5年間で88億米ドルの投資を約束したため、ジャカルタ、ジョホール、バタム島の土地区画をめぐる競争は激化しています。

コロケーション企業は、液体対応ホワイトスペース、チップ直通冷却通路、ラックあたり40kWを超える高密度給電を提供することで対応しています。一方、ハイパースケーラは、自前での構築スケジュールが需要を上回るオンランプ地域のコロケーション利用を拡大します。通信事業者によるエッジ展開では、リアルタイム分析をサポートするために5G基地局の近くにマイクロサイトが必要となり、別のレイヤーが追加されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI駆動の高密度ワークロードには液体冷却とハイブリッド冷却が必要

- 東南アジアの新興都市圏におけるハイパースケールとコロケーションの急速な構築

- 政府のネットゼロ義務と環境税優遇措置

- 送電網の脱炭素化と企業PPAが再生可能エネルギー調達を加速

- 報道不足:ゼロカーボンベースロードのためのSMR(小型モジュール炉)の試験運用

- 報告不足:REIT型のグリーンファイナンスがDC開発業者のWACCを低下させる

- 市場抑制要因

- 成熟したハブ(シンガポール、東京など)における土地と電力のモラトリアム

- Tier III+の持続可能な建設には高い設備投資プレミアム(15~20%)

- 高度な冷却とDCIMの熟練労働者の不足

- 報告不足:蒸発冷却を制限する水ストレス規制

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測(価値観)

- コンポーネント別

- サービス

- システム統合

- 監視サービス

- プロフェッショナルサービス

- その他のサービス

- ソリューション

- 電力

- 冷却

- サーバー

- ネットワーク機器

- 管理ソフトウェア

- その他のソリューション

- サービス

- データセンタータイプ別

- コロケーションプロバイダー

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズとエッジ

- ティアタイプ別

- ティア1とティア2

- ティア3

- ティア4

- 業界別

- ヘルスケア

- 金融サービス

- 政府

- 通信・IT

- 製造業

- メディアとエンターテイメント

- その他の業種

- 国別

- 中国

- インド

- 日本

- マレーシア

- オーストラリア

- インドネシア

- タイ

- シンガポール

- 韓国

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fujitsu Limited

- Cisco Systems Inc.

- HP Inc.

- Dell Technologies Inc.

- Hitachi Ltd.

- Schneider Electric SE

- IBM Corporation

- Eaton Corporation plc

- Vertiv Holdings Co

- Equinix Inc.

- Digital Realty Trust Inc.

- NTT DATA Group Corp.

- China Telecom Corp. Ltd.

- ST Telemedia Global Data Centres

- Keppel DC REIT

- AirTrunk Operating Pty Ltd.

- Huawei Technologies Co. Ltd.

- Amazon Web Services Inc.

- Microsoft Corp.

- Alibaba Cloud Computing Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日