|

|

市場調査レポート

商品コード

1849878

インドの製薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Pharmaceutical - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの製薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

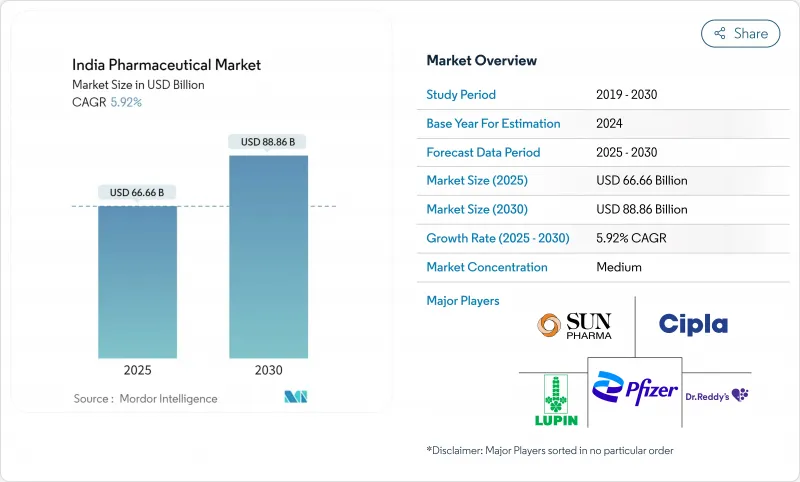

インドの製薬市場は、2025年には666億6,000万米ドルに達し、2030年には888億6,000万米ドルに達すると予測され、CAGRは5.92%で推移します。

慢性疾患、政策的インセンティブ、安定した輸出需要により、市場は国内消費と海外販売のバランスの取れた双発エンジンとなっています。政府の生産連動奨励金(PLI)、医療保険の適用範囲拡大、急速なデジタル化が引き続き販売量を押し上げると同時に、競争ミックスをより高価値の専門薬へと誘導しています。オンライン・チャネルが最も急速に拡大しているが、約85万軒の薬局からなる小売ネットワークが依然として流通の中心となっています。急性期治療から慢性期治療へのシフトは、世界的な革新企業への製造委託の増加と相まって、無菌注射剤、高度な製剤、大規模な原薬工場への投資の流れを維持しています。

インドの製薬市場動向と洞察

政府のPLIスキームがAPIの自立を加速

2025-26年のPLI資金調達額は2,444.93カロールインドルピーに増加し、11の原薬ラインを対象とし、累積投資誓約額は1.46億インドルピーに達しました。グジャラート州、マハラシュトラ州、テランガナ州の製造業者は、現在輸入量の80%を占める中国製原薬への依存度を下げることができる発酵槽や連続加工ラインの増設にインセンティブを利用しています。マクロライド系抗生物質とコルチコステロイド中間体のリードタイムが短縮され、サプライチェーンの弾力性が高まったと初期の受益者から報告されています。グリーンフィールド・プロジェクトが2027年から2028年にかけて検証段階を通過するにつれて、国産原薬の生産量はコストギャップを縮小し、インドの製薬市場で販売される完成製剤の価格決定力を高めるはずです。輸入代替サイクルが成功すれば、原薬の為替リスクも緩和されます。

Tier2/3都市における医療保険の普及拡大

インド人の35%しか医療保険に加入していないが、Ayushman Bharatのような制度やTata AIGのMediCare Selectのような民間プランが新興都市で病院を増やすにつれて、支払者の構成が変化しています。現金不要の保険は自己負担のハードルを下げ、より多くの世帯が慢性的な処方箋を配給制ではなく毎月記入できるようにします。保険金請求のデータでは、特に糖尿病や心臓血管系の治療において、新たに保険に加入した患者の薬の服用率が30~40%高いことがすでに示されています。保険の波は、予測可能な需要をインドの製薬市場に送り込み、企業はアドヒアランス・プログラムや、半都市部の購買力に合わせた小さなサイズのパックを発売することができます。2027年にはネットワーク病院数が14,000を超えるため、慢性療法におけるフォーミュラリーリスト入りブランドは、持続的な販売量を獲得するはずです。

NLEMによる薬価統制がマージンを圧迫

NPPAは384品目の必須医薬品に上限を設けており、一部のブランドは損益分岐点を下回らざるを得ないです。307品目で違反のフラグが立てられ、コンプライアンス上の軋轢や、企業が赤字ラインから撤退する際の散発的な在庫切れが浮き彫りになっています。政策立案者は手頃な価格を意図しているが、利益率の低い卸売業者に依存している地方の診療所では、入手が制限されていることを示す証拠があります。企業は、NLEMの適用範囲外の非定期治療や差別化された強みに発売を傾けることでヘッジしているが、このシフトは価格に敏感な患者の治療選択肢を狭めています。このように、インドの製薬市場は、成熟した治療薬クラスにおける投資決定を形成する、マージン対アクセスの緊張関係に直面しています。

セグメント分析

抗感染症薬が2024年のインドの製薬市場シェア19.6%を占め、感染症が長期化していることを裏付けています。一方、がん領域は、スクリーニングの増加や標的治療に対する償還の拡大に押され、CAGR7.10%の最速見通しを記録しています。循環器領域は2025年初頭に10.7%成長し、金額ベースで最大の慢性ポケットとなりました。胃腸薬はプロトンポンプ阻害薬の併用で10.9%増、糖尿病治療薬はライフスタイルの変化に伴い6.9%増と急成長を続けています。

開発会社は現在、大量の急性期フランチャイズと生涯価値の高いレジメンとのバランスを取りながら、より多くの詳細予算を慢性期専門領域に割り当てています。患者支援ヘルプラインやモバイル・アドヒアランス・ツールは、糖尿病と心臓病のマーケティングでは標準的なものとなっています。ワクチンと眼科領域は、パンデミックの高水準の後、それぞれ12.8%と8.6%減少し、メーカーにSKU数の合理化を促しました。市場セグメンテーションでは、慢性疾患領域が細分化され、がん領域とダイヤルバッククリニックの病院売上比率が上昇しました。

2024年のインドの製薬市場規模はジェネリック医薬品が69%を占め、処方箋金額の87%をブランドジェネリック医薬品が占める。価格弾力性のある需要と医師がジェネリック医薬品に慣れ親しんでいることにより、ジェネリック医薬品は価格規制下でも堅調に推移しています。同時にOTC医薬品は、セルフケア、広告、簡単なデジタル購入によって、2030年までのCAGRが6.70%になると予測されています。

大手企業は現在、診療所向けの専門医主導のブランドジェネリックと、薬局の棚やEカート向けのブランドエクイティ満載のOTCパックという2つのエンジンを稼働させています。薬剤師が鎮痛剤や胃腸保護剤などのスイッチ・カテゴリーを勧めることが増えているため、OTCの売上はNLEMのマージン縮小に対するヘッジとなっています。オンライン・チャネルは、OTC医薬品を慢性薬のリフィルにバンドルし、インドの製薬市場のバスケットの価値を高めています。

インドの製薬市場レポートは、治療カテゴリー(抗感染症薬、循環器、消化器、その他)、医薬品タイプ(処方薬、OTC医薬品)、投与経路(経口、吸入、その他)、剤形(錠剤・カプセル、注射、その他)、流通チャネル(小売薬局、病院薬局、その他)、地域別に業界を細分化しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のPLIスキームがAPIの自立を加速

- 2級・3級都市における健康保険普及率の拡大

- 高齢化社会における慢性疾患治療薬の需要急増

- 低コスト製造と熟練化学人材プール

- 世界のイノベーターによるインドへのCDMOアウトソーシングの急増

- 急速な電子薬局の導入拡大により、より広範なアクセスが可能に

- 市場抑制要因

- NLEMによる薬価統制が利益率を圧迫

- 新規分子の規制承認の遅延

- 品質コンプライアンスコストの上昇(米国FDA、EMA)

- 複雑な分子に対する中国製APIへの高い依存

- バリュー/サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療カテゴリー別

- 抗感染薬

- 心血管系

- 消化器系

- 抗糖尿病薬

- 呼吸器

- 皮膚科

- 筋骨格系

- 中枢神経系

- 腫瘍学

- その他

- 薬剤タイプ別

- 処方薬

- ブランド医薬品

- ジェネリック医薬品

- 市販薬

- 処方薬

- 投与経路別

- 経口

- 非経口

- 外用

- 吸入

- その他

- 処方別

- 錠剤とカプセル

- 注射剤

- シロップと懸濁液

- 軟膏とクリーム

- その他

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- 医薬品卸売業者

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

- インド中部

- インド北東部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy's Laboratories Ltd.

- Cipla Ltd.

- Lupin Ltd.

- Aurobindo Pharma Ltd.

- Cadila Healthcare Ltd.(Zydus Lifesciences)

- Glenmark Pharmaceuticals Ltd.

- Torrent Pharmaceuticals Ltd.

- Biocon Ltd.

- Serum Institute of India Pvt. Ltd.

- Bharat Biotech International Ltd.

- Divi's Laboratories Ltd.

- Natco Pharma Ltd.

- Abbott India Ltd.

- Pfizer Ltd.(India)

- Novartis India Ltd.

- Merck Ltd.(India)

- Sanofi India Ltd.

- Johnson & Johnson Pvt. Ltd.

- AstraZeneca Pharma India Ltd.