|

市場調査レポート

商品コード

1849870

タッチスクリーンコントローラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Touch Screen Controllers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| タッチスクリーンコントローラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

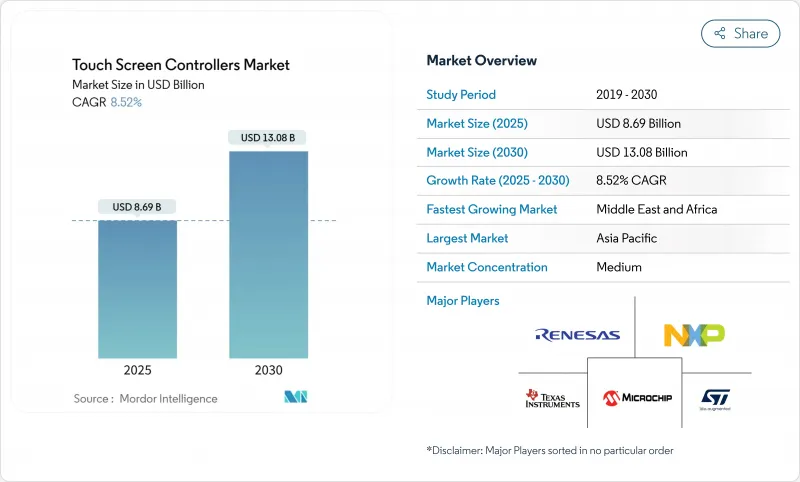

タッチスクリーンコントローラ市場規模は、2025年に86億9,000万米ドル、2030年には130億8,000万米ドルに達すると予測され、CAGRは8.52%です。

スマートフォンにおけるマルチタッチインターフェースの採用の増加、車載ディスプレイの大型化、投影型静電容量式(PCAP)パネルへの産業界の移行などが成長を後押しします。供給面では、タッチ&ディスプレイ・ドライバIC(TDDI)の集積化により部品点数が削減され、デバイス・プロファイルの薄型化が可能になる一方、ウエハーレベルの制約が続くことで、プレミアム価格の車載用および医療用ソリューションが後押しされます。小売業の自動化、超低消費電力の32ビット・コントローラを必要とするウェアラブル製品、複雑なエッジ検出とパームリジェクションに向けたコントローラ・アルゴリズムを推進するフレキシブルOLEDスクリーンの使用拡大により、需要は強化されています。アジア太平洋地域はエレクトロニクス製造拠点が密集しているため、その勢いは最も強く、中東とアフリカではスマートシティプロジェクトやセルフレジの導入を通じて、新たなビジネスチャンスが広がっています。

世界のタッチスクリーンコントローラ市場の動向と洞察

フレキシブルOLEDスマートフォン・ディスプレイにおけるマルチタッチ・キャパシティブの採用

スマートフォンメーカーは、ディスプレイを曲面エッジや折りたたみ可能なヒンジに引き伸ばすことで、タッチチャネルの配線やパームリジェクションのロジックを複雑化しています。コントローラは、寄生容量を最小限に抑えながら、不規則な表面上のさまざまな圧力入力を処理しなければなりません。2025年に展示された酸化物ベースのパネルは、スクリーン対ボディ比90%以上の狭いベゼルでS/N比を維持する統合タッチパスを実証しました。エッジ・シールドとローカライズされた駆動波形に関する特許ポートフォリオは、タッチスクリーンコントローラ市場内にプレミアム層を形成しており、サプライヤーは大量のフラッグシップ端末に特化したIPを収益化しています。

欧州で車載インフォテインメントがレベル2 ADASにアップグレード

自動車のダッシュボードには、クラスター、ナビゲーション、メディアコントロールを統合した34インチの曲面パネルが設置されています。そのため、コントローラには、広い動作温度、厳しいEMI耐性、フォールト・トレラント・ファームウェアが必要です。ATMXT3072M1のようなデバイスは、112の再構成可能なチャネルと、SNRを15dB高める独自の相互キャップ捕捉方式を採用し、パワートレインやADASレーダーからの電磁ストレス下でも信頼性の高い検出を保証します。ディスプレイ上部に埋め込まれた触覚ノブにより触覚フィードバックが復元され、ドライバーの注意力スコアが向上し、コントローラーのスキャン・ループにさらなる待ち時間制約が課されます。

55nmミックスドシグナルウエハーのサプライチェーンの逼迫

車載用MCUと産業用IoTの需要が民生用タッチチップと競合するため、主要55nmノードの鋳造割り当てが依然として逼迫しています。コントローラーメーカーは、生産能力を保証するために複数年契約を結ぶことが増えており、運転資金が流用され、設計サイクルが長期化しています。一部の企業は65nmや40nmのバルクCMOS向けに製品を再設計しているが、このような移植には再改修コストがかかり、ダイサイズが大きくなる可能性があります。NXPが限定的な割り当て枠を開示したことは、タッチスクリーンコントローラ市場全体の短期的な供給リスクを浮き彫りにしています。

セグメント分析

静電容量方式は2024年のタッチスクリーンコントローラ市場シェアの71.5%を占め、携帯電話、タブレット、自動車のコックピットでの採用が好調であることを反映しています。静電容量方式は、カバーガラスを透過して感知し、10点以上のタッチポイントをサポートするため、耐久性、光学的透明性、ジェスチャーの豊かさが重要な設計上の優位性を確保しています。このセグメントは、ベゼル数を減らしモジュールの厚さを縮小する統合TDDIチップへの継続的な移行から利益を得ています。逆に、抵抗膜方式製品は、手袋型工場コンソールやPOS端末に引き続き採用されているが、PCAP価格の下落に伴い、増加数量は減少しています。

赤外線コントローラは2030年までのCAGRが10.8%と最も高いです。ベゼルマウントのエミッタ/レシーバアレイにより、インテグレータは中程度のコストで100インチを超える拡張が可能になり、教室、デジタルサイネージ、ヘビーデューティキオスクにとって重要な利点となります。IR LEDドライバーの効率向上と視線誘導アルゴリズムの改良が相まって、待ち時間が短縮され、環境光に対する耐性が向上しているため、教育委員会や企業の会議室がインタラクティブな壁を検討するようになっています。このような動きにより、タッチスクリーンコントローラ市場内では技術の多様性が維持され、ベンダーはPCAP、IR、ニッチな音響または光学イメージング・ソリューションの製品ラインを並行して維持するようになっています。

I2Cプロトコルは、2線式のシンプルさ、ピン数の少なさ、システムオンチップ環境に対応するマルチマスター機能により、2024年に43%の売上を達成しました。スマートフォン、ウェアラブル、多くの車載ディスプレイは、コントローラとホストプロセッサ間の低ノイズ、低消費電力通信のためにI2Cに依存しています。SPIは、帯域幅の要件が高まるパネルPCや高解像度のタブレット端末で安定的に使用され、UARTは、最小限のファームウェア更新を求めるレガシーな産業用端末で使用されています。

USBは、プラグアンドプレイの性質と、スタイラスデータやホバーセンシングをサポートする高いスループットにより、CA,GRで9.2%と急成長しています。キオスク端末、医療用カート、着脱式モニターをターゲットとするODMは、標準コネクターとホストにとらわれない列挙プロセスを高く評価しています。ホワイトボックスPCメーカーも、ブリッジICを追加するコストを回避できるUSBタッチに好意的です。このようなインターフェイスの柔軟性により、アプリケーションの幅が広がり、タッチスクリーンコントローラ市場の規模が拡大し、ベンダーはシームレスなフィールド再構成が可能なマルチインターフェイス・ファームウェアの供給を迫られています。

地域分析

アジア太平洋地域は2024年に61.8%の売上を占め、密集したコンポーネントサプライチェーン、熟練した労働力、半導体自給のための政府インセンティブに支えられています。中国には主要なコントローラICファブがあり、さらに下流のモジュールアセンブラーが地元のスマートフォンや家電大手に供給しています。フォーカルテックのような地域のサプライヤーは、自動車の信頼性目標を満たすディスプレイとタッチの統合ソリューションで革新を続けているfocaltech-electronics.com.韓国と日本は、OLEDと酸化物TFTの専門技術で業界をリードし、フレキシブル・折りたたみ式デバイスの高価値コントローラー・ソケットに貢献しています。

北米は第2位で、自動車用エレクトロニクス、医療用画像処理、産業用オートメーションにおけるプラットフォーム革新が牽引しています。シリコンバレーのデザインセンターは、複雑なノイズ環境をフィルタリングするAIを強化した信号処理を重視しています。小売チェーンはセルフレジの設置を加速し、コントローラーユニットの追加需要を確保しています。この地域ではサイバーセキュリティの要件が厳しく、タッチコントローラーに内蔵されるハードウェアアクセラレーションによる暗号化への関心が高まっています。

欧州はドイツ、フランス、スウェーデンの自動車生産クラスターに大きく依存しています。機能安全や電磁両立性に関する厳しい基準により、設計期間が長くなる一方で、認定を受けたサプライヤーにとっては守備範囲の広いニッチが生まれます。EU全体がレベル2およびレベル3のADASを推進しているため、高チャンネル数のコントローラを利用するコックピット・ディスプレイの大型化が進み、タッチスクリーンコントローラ市場のアプリケーションの多様性が高まっています。

中東・アフリカ地域は2030年までのCAGRが最速の10.2%を記録。湾岸経済圏のスマートシティプログラムでは、タッチ対応キオスク、デジタルサイネージ、決済端末が注文されています。小売業やホスピタリティ分野では、サービスの待ち時間を短縮するインタラクティブ・システムが採用されています。国内の小規模インテグレーターはグローバルディストリビューター経由でコントローラーを調達し、現地での設計活動を活発化させています。

南米では、ブラジルとアルゼンチンが銀行のATMや教室のテクノロジーをアップグレードし、緩やかな拡大を示しています。通貨変動と関税構造が調達サイクルに影響を与える一方、スマートフォンの普及が進んでいるため、補修グレードのタッチモジュールのアフターマーケット需要が高まっています。地域間の連携により、タッチスクリーンコントローラ市場の地理的な広がりは拡大し、アジアを拠点とする製品への過度な依存は緩和されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フレキシブルOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量方式の採用

- 欧州におけるレベル2 ADAS搭載の車載インフォテインメントのアップグレード

- 北米の労働力不足の中でセルフチェックアウトPOSが急増

- 携帯型医療画像装置の小型化

- 中国でメンブレンキーパッドに代わるインダストリー4.0対応の堅牢なPCAPパネル

- タッチ対応スマートウォッチの低消費電力32ビットコントローラへの移行

- 市場抑制要因

- 55 nmミックスシグナルウエハーのサプライチェーンの緊密性

- 24インチ以上の車載用静電容量式ディスプレイのEMI/ESDコンプライアンス問題

- インドのホワイトボックスタブレットメーカーとのコントローラーIP訴訟

- パネルメーカーの垂直統合によるASPの減少

- 業界エコシステム分析

- 技術展望(コントローラアーキテクチャとセンシングアルゴリズム)

- 規制の展望(EMCおよび自動車グレードの規格)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 抵抗型

- 静電容量式(投影型と表面型)

- 表面弾性波

- 赤外線

- 光学イメージング

- インターフェース別

- I2C

- SPI

- USB

- UART

- タッチポイント別

- シングルタッチ

- マルチタッチ

- ディスプレイサイズ別

- 5インチ未満

- 5~10インチ

- 10インチ以上

- エンドユーザー業界別

- 家電

- 工業および製造業

- ヘルスケアおよび医療機器

- 小売およびPOS端末

- 自動車

- 銀行および金融キオスク

- その他(航空、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NXP Semiconductors

- Renesas Electronics Corporation

- Samsung Electronics Co. Ltd.

- Texas Instruments Incorporated

- Analog Devices Inc.

- STMicroelectronics

- Microchip Technology Inc.

- Cypress(Infineon Technologies AG)

- Synaptics Incorporated

- Goodix Technology Inc.

- FocalTech Systems Co. Ltd.

- MELFAS Co. Ltd.

- Elan Microelectronics Corp.

- Novatek Microelectronics Corp.

- Ilitek I-SFT Technology Inc.

- Silicon Labs

- Himax Technologies Inc.

- Semtech Corporation

- Broadcom Inc.

- PixArt Imaging Inc.

- ROHM Semiconductor

- AMS OSRAM AG

- Raydium Semiconductor Corp.