欧州のサービスロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Service Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849849

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

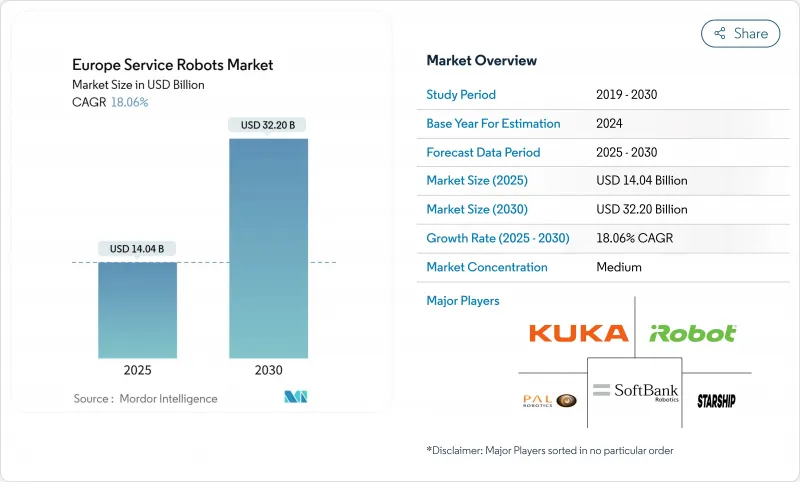

欧州のサービスロボットの市場規模は、2025年に140億4,000万米ドル、2030年には322億米ドルに達し、CAGR 18.06%で成長すると予測されています。

この成長経路は、政策的支援を受けた自動化プログラム、大規模な人口動態の変化、eコマースネットワークの拡大によって推進され、これらは自律型システムへの資本支出を加速させる。ホライゾン欧州の下での5億ユーロ(5億4,800万米ドル)近いEUの戦略的資金援助は、ロボット工学の新興企業やディープテックサプライヤーの研究開発リスクを軽減しています。一方、医療、接客、物流における100万人を超える労働力不足は、賃金構造の引き締めを続け、ロボット導入の投資対効果の論理を鮮明にしています。業務用プラットフォームは、倉庫、病院、農場での反復的な手作業を代替する実証済みの能力により、現在欧州のサービスロボット市場を独占しているが、高齢化対策が社会的補助機器の予算枠を生み出す中、個人向けセグメントは急速に拡大しています。

欧州のサービスロボット市場動向と洞察

労働力不足に起因する物流・食料品フルフィルメント分野のAMR需要の急増

eコマースの取扱量は倉庫の労働力を上回り続けており、サードパーティ・ロジスティクス・プロバイダーは自律移動型ロボットの積極的な導入に向けて動き出しています。DHLは、2030年までにマテリアルハンドリング資産の30%がロボット化されると予想しており、トヨタ・マテリアルハンドリング・欧州も、24時間365日の稼働がもはや交渉の余地がなく、人間だけのワークフローは不経済であることを確認しています。Movu Roboticsのようなドイツのインテグレーターは、保管、ピッキング、パレット搬送モジュールを統合された自動化スタックにバンドルし、小売業者が季節的な労働力不足の時でも注文から出荷までのサイクルを短縮できるようにする複数サイトの契約を確保しています。ロボットリースやロボット・アズ・ア・サービスの契約により、中規模事業者のバランスシート・リスクが低下するため、投資意欲は依然として旺盛です。その結果、欧州のサービスロボット市場における自律的展開のベースラインは構造的に高くなっています。

EUの「Farm to Fork」補助金が農業ロボットの導入を加速する

欧州委員会の3,000万ユーロ(3,290万米ドル)のAgrifoodTEFプログラムは、農業ロボットの認証を加速させるテストベッドとアドバイザリーサービスを提供し、スペイン、フランス、オランダの農場で、政策を具体的な資本プロジェクトに変換しています。スペインのブドウ園経営者の報告によると、電動追従型除草ロボットのエネルギー使用量は1.42kWh/hであり、燃料式トラクターに対して経済的に実行可能であることが証明されました。ドイツのロボット協会によれば、軽量な圃場ロボットがトラクターに取って代わると、土壌の締固めと排出ガスが測定可能なほど減少し、規制当局と投資家の両方にアピールする環境上のコベネフィットが生まれます。2027年までの補助金の確実性が受注を前倒しし、メーカーの受注台帳の視認性を高め、欧州のサービスロボット市場の屋外用途への軸足を強めています。

細分化された安全基準が複数国でのロールアウトを遅らせる

機械指令から新機械規則への移行とAI法の同時導入により、認証のハードルがつぎはぎだらけになりました。開発メーカーは冗長な適合性評価を実施しなければならず、開発サイクルが長期化し、適合コストが増大します。ISO 13482の改訂が待たれる一方で、TUV認証のボトルネックが中小企業の市場投入までの時間を遅らせる。EUレベルのサービスデスクは2025年に計画されているが、暫定的な不確実性が汎欧州フリートによるスケールアップの野心を抑制し、欧州のサービスロボット市場の好調な軌道を弱めています。

セグメント分析

業務用ロボットは2024年の売上高の63%を占め、欧州のサービスロボット市場の経済的基幹であることが確認されました。導入はロジスティクス、ヘルスケア、農業に集中しており、労働力と稼働時間の定量的な節約により、迅速な投資回収が可能です。業務用プラットフォームの欧州のサービスロボット市場規模は、CapEx(設備投資)からOpEx(運用投資)へと支出をシフトさせるロボット・アズ・ア・サービス契約に支えられ、3PLや病院チェーンにおけるフリート拡大プログラムと同期して拡大すると予測されます。KUKAによるソフトウェア中心の動きは、既存企業がいかに付加価値分析をハードウェアに巻き付けているかを示すものであり、この動向は企業顧客のスイッチングコストを強化するものです。

パーソナルロボットは、絶対額ではまだ少数派であるが、2030年までのCAGRが19.8%と最も急成長する分野です。エイジング・イン・プレース補助金、部品価格の下落、クラウド接続性により、日常的な家事や社交をこなすモバイル・アシスタントにとって有利な経済性が生まれます。北欧のプログラムによるパイロット・データでは、介護ロボットの使用により、患者の転帰を損なうことなく介護者の訪問を12%削減できることが確認されており、国の医療予算に財政的な救済をもたらします。社会的受容の研究が進むにつれて、欧州のサービスロボット市場は、産業オートメーションのペースではなく、スマートフォンの普及サイクルを反映した需要曲線になると思われます。

地上ロボットは2024年の売上高の71%を占め、これは規制の成熟度と、構造化された屋内環境におけるROIの実証を反映しています。倉庫、病院、ホテルは、AMRが限られたリスクでSLAMナビゲーションを活用できる管理された環境を提供し、予測可能なスループット向上を保証します。地上配備に関連する欧州のサービスロボットの市場規模は、小売業者がブラウンフィールドを自動化されたマイクロ・フルフィルメント・ハブに転換するにつれて拡大し続けています。

一方、航空プラットフォームは、インフラ点検や精密農業の使用事例を背景にCAGR 21.4%を記録しています。BVLOS免除と5Gスタンドアローンネットワークの展開は、送電線、パイプライン、作物畑の上空での日常的な無人飛行に必要な帯域幅と規制の明確さを提供します。ドイツの電力会社は、ドローンを使った検査で停電に関連する罰則が15%削減されたと推定しており、説得力のあるTCOの物語を作り出しています。リスクベースのSORAフレームワークが加盟国間で調和するにつれて、空中飛行の量は欧州のサービスロボット市場でますます重要なシェアを占めるようになると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 労働力不足により物流と食料品のフルフィルメントにおけるAMRの需要が急増

- EUの農場から食卓まで補助金が農業ロボット導入を加速

- 病院の感染制御プロトコルがUV-C消毒ロボットを促進

- 高齢者介護コンパニオンロボットの普及を促す高齢者向け在宅ケア政策

- マイクロモビリティ配送ボット向けに低コストの空間AIチップを活用するスタートアップ企業

- 従量課金制のRaaSモデルが中小企業の経済的な負担を軽減

- 市場抑制要因

- 安全基準の断片化により複数国への導入が遅れている

- 歴史的都市中心部における自律システムに対する国民の根強い懐疑心

- 認定サービスロボット技術者の不足

- リチウムイオン供給の不安定さがBoMコストを上昇させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- タイプ別

- パーソナルロボット

- 家庭

- 研究と教育

- エンターテインメント

- プロフェッショナルロボット

- 分野(農業、林業)

- 防衛と安全保障

- 医療とヘルスケア

- 物流・倉庫AMR

- その他

- パーソナルロボット

- 動作環境別

- 航空(UAV/ドローン)

- 地面/陸上

- 海洋と水中

- コンポーネント別

- センサー

- アクチュエータ

- 制御システムとエッジAI

- ソフトウェア(ナビゲーション、ビジョン、フリート管理)

- 電力システム(バッテリー、燃料電池)

- エンドユーザー業界別

- 軍事と防衛

- 農業、建設、鉱業

- 運輸・物流

- ヘルスケアとライフサイエンス

- 政府および地方自治体のサービス

- ホスピタリティと小売

- その他

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- デンマーク

- フィンランド

- ノルウェー

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- KUKA AG

- iRobot Corporation

- SoftBank Robotics Group

- PAL Robotics

- Starship Technologies

- Amazon Robotics

- Northrop Grumman Corporation

- DJI

- Parrot SA

- Blue Ocean Robotics

- Boston Dynamics

- ANYbotics

- Lely Holding

- SeaRobotics Corporation

- GeckoSystems Corporation

- RedZone Robotics

- Dyson Ltd.

- Robotnik Automation

- Husqvarna Group

- Robobuilder Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日