インドの産業オートメーション:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

India Industrial Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911308

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

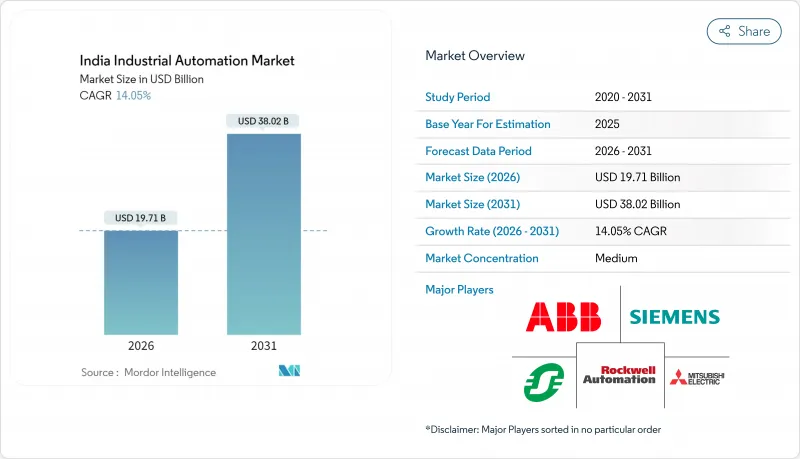

インドの産業オートメーション市場は、2025年に172億8,000万米ドルと評価され、2026年の197億1,000万米ドルから2031年までに380億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは14.05%と見込まれています。

継続的な政策支援、旧式プラントの急速な近代化、センサー価格の下落が相まって、二桁成長が持続しています。生産連動型インセンティブ制度が現金給付をインダストリー4.0対応度と連動させたことで外国直接投資が急増し、生産性と輸出競争力を高める既存設備の改修ブームを引き起こしました。多国籍企業はサプライチェーンの短縮と輸入関税回避のため現地生産拠点を拡大し、中堅企業は資本制約を克服するためクラウド型実行ソフトウェアを導入しました。一方、民間主導の5Gパイロット事業とエッジコンピューティングプラットフォームは遅延懸念を軽減し、プロセスプラントにおける予知保全の導入を促進しました。サイバーセキュリティ対策と熟練労働力の確保は引き続き注視すべき点ですが、政策主導のアップグレードサイクルにより需要は堅調な成長軌道を維持しています。[1]

インド産業オートメーション市場の動向と洞察

加速する「メイク・イン・インディア」製造投資が自動化導入を推進

2024年以降に流入した外国直接投資により、工場自動化全体の予算が拡大しました。シーメンスはドライブとコントローラーの生産拡大に100億ルピー(1億2,050万米ドル)を、三菱電機は現地組立ラインに22億ルピー(2,650万米ドル)をそれぞれ投資しました。これらの既存設備のアップグレードは、新規設備投資よりも拡張性とモジュール性に優れた機器を重視しており、より迅速な投資回収と高い設備稼働率を実現します。グジャラート州、マハラシュトラ州、タミル・ナードゥ州のクラスターは関連サプライヤーを惹きつけ、バリューチェーン全体に技術ノウハウを普及させています。輸出志向のメーカーは世界の品質基準も統合しており、高度なモーションコントロール、省エネルギー型ドライブ、機械安全システムへの需要を高めています。

政府の生産連動型インセンティブ制度が離散産業の近代化を加速

生産連動型インセンティブ(PLI)プログラムは、2025年までに1,402億インドルピー(16億9,000万米ドル)を、インダストリー4.0への適合性を実証できる条件付きで個別産業に支給しました。自動車メーカーの申請者は、PLC制御ステーションとリアルタイム品質監視を備えた完全ネットワーク化された生産ラインを実証しなければ、段階的支払いの継続を受けられません。電子機器メーカーはさらに厳格な基準に直面しており、予知保全能力や下請け業者全体での100%トレーサビリティなどが求められます。この規則設計は、ティア1サプライヤーがティア3ベンダーに互換性のある自動化レイヤーの導入を要求するため、下流需要を増幅させ、部品、工具、包装パートナー全体で市場の引き合いを倍増させます。

ティア3サプライヤーにおける高い設備投資(CAPEX)感応度が自動化導入を制約

中小部品ベンダーはEBITDAマージンが8~12%で、売掛金回収サイクルが90~120日と長いため、自動化に充てられるフリーキャッシュが限られています。包括的な設備更新には年間売上の15~20%に相当する資本が必要となり、多くの企業は補助金付き融資なしではこのハードルを越えられません。信用保証制度により貸し手のリスクウェイトは軽減されますが、担保要件や承認遅延が依然として迅速な導入を妨げています。これにより、ティア1およびティア2企業が急速にデジタル化を進める一方、ティア3企業が遅れをとる二極化したエコシステムが形成され、OEMが重視する同期生産モデルが損なわれる可能性があります。

セグメント分析

2025年時点で産業用制御システムはインド産業オートメーション市場シェアの37.15%を占め、自動車分野における堅調なPLC需要と化学分野でのDCS導入が支えとなっています。一方、ソフトウェア収益はクラウド型製造実行システム(MES)のサブスクリプション価格化により参入障壁が低下し、15.05%のCAGRで成長しています。インドの産業オートメーション市場におけるソフトウェアソリューションの規模は、2026年から2031年にかけて倍増すると予測されています。これは、中堅企業がERP、MES、品質分析を単一スタックに統合する動きによるものです。フィールドデバイスは、安価なセンサーの普及と、製鉄所や食品加工プラントにおける予知保全の導入拡大により成長しました。サービス収益も増加しており、ハイブリッドアーキテクチャには継続的なサイバーパッチ適用とモデル再トレーニングが必要であるためです。

強化されたサイバーセキュリティモジュールと役割ベースのアクセス制御は、現在ほとんどの制御システムアップグレードに組み込まれており、保険会社の監視強化に対応しています。一方、製品ライフサイクル管理ソフトウェアは、規制監査証跡がデジタル署名付き設計改訂を要求するため、自動車および航空宇宙分野で受注を獲得しています。ヒューマンマシンインターフェースはタブレット型タッチスクリーンを採用し、オペレータートレーニング期間を3日未満に短縮しました。これらの変化が相まって、収益は継続的なソフトウェアサブスクリプションとマネージドサービスへと移行していますが、ハードウェアは依然として基盤を成しています。

プログラマブルオートメーションは2025年に収益の41.45%を占め、迅速なレシピ変更が必要な混合モデル組立ラインで支持されました。しかし、工場がAI、マシンビジョン、エッジ分析を閉ループ最適化に統合するにつれ、統合型ハイパーオートメーションは16.35%のCAGRで拡大しています。タタ・スチールなどの早期導入企業では、既存SCADAシステムにAI予測モデルをオーバーレイした結果、計画外ダウンタイムを20%削減しました。現在の導入曲線が維持されれば、ハイパーオートメーション関連のインド産業オートメーション市場規模は2031年までに123億5,000万米ドルに達する可能性があります。

ハイパーオートメーションへの移行には統一されたデータ層が不可欠なため、ベンダー各社はMQTTブローカーやOPC-UAゲートウェイをコントローラーのアップグレードとセットで提供しています。2025年には、オペレーターがAI支援ワークフローに対応できるようマルチスキル研修プログラムへの投資が増加し、従業員再教育予算は25%増加しました。規制監査では、トレーサビリティ確保のため全プロセスパラメータを記録する自動化システムが推奨されるようになり、統合スタックへの移行がさらに加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「メイク・イン・インディア」製造投資の加速

- 個別産業向け政府PLIスキームの優遇措置

- 中小零細企業(MSME)における既存設備のデジタル改修の急速な拡大

- 産業用センサーコストの急激な低下

- 注目すべき動向:中堅工場におけるスタートアップ主導のAI駆動型予知保全需要

- 注目度の低い動向:エネルギー集約型金属産業向けカーボンクレジット連動型自動化

- 市場抑制要因

- ティア3サプライヤーにおける高い設備投資(CAPEX)感応度

- 断片化されたシステムインテグレーターエコシステムの品質格差

- 注目されていない動向:OTネットワーク向けサイバー保険の保険料高騰

- 注目されていない動向:産業クラスターからの熟練労働力の流出

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- ソリューション別

- 産業用制御システム

- 分散制御システム(DCS)

- 監視制御およびデータ収集(SCADA)

- プログラマブルロジックコントローラ(PLC)

- ヒューマンマシンインターフェース(HMI)

- その他の制御システム

- フィールドデバイス

- センサーおよびトランスミッター

- バルブおよびアクチュエータ

- モーターおよびドライブ

- ロボティクス

- その他のフィールドデバイス

- ソフトウェア

- 製品ライフサイクル管理(PLM)

- エンタープライズ・リソース・プランニング(ERP)

- 製造実行システム(MES)

- その他のソフトウェア

- サービス

- 統合

- 保守およびトレーニング

- 産業用制御システム

- 自動化タイプ別

- 固定型自動化

- プログラマブルオートメーション

- フレキシブルまたはモジュラーオートメーション

- 統合型またはハイパーオートメーション

- エンドユーザー業界別

- 自動車・輸送機器

- 石油・ガス

- 食品・飲料

- 製薬・ライフサイエンス

- 電力・公益事業

- 電子機器および半導体

- 化学・石油化学

- 金属・鉱業

- 消費財(FMCG)

- 包装

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens Limited

- ABB India Limited

- Yokogawa India Ltd.

- Rockwell Automation India Pvt. Ltd.

- Schneider Electric India Pvt. Ltd.

- Honeywell Automation India Ltd.

- Emerson Automation Solutions India Pvt. Ltd.

- Mitsubishi Electric India Pvt. Ltd.

- Omron Automation Private Limited

- Bosch Rexroth India Pvt. Ltd.

- B and R Industrial Automation Pvt. Ltd.

- Larsen and Toubro Ltd.

- Fanuc India Pvt. Ltd.

- Delta Electronics India Pvt. Ltd.

- GE Power India Ltd.

- Tata Elxsi Ltd.

- Wipro Enterprises Pvt. Ltd.

- Akyapak India Pvt. Ltd.

- Bajaj Electricals Ltd.

- Bharat Heavy Electricals Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日