|

市場調査レポート

商品コード

1849847

Eヘルス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)EHealth - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| Eヘルス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

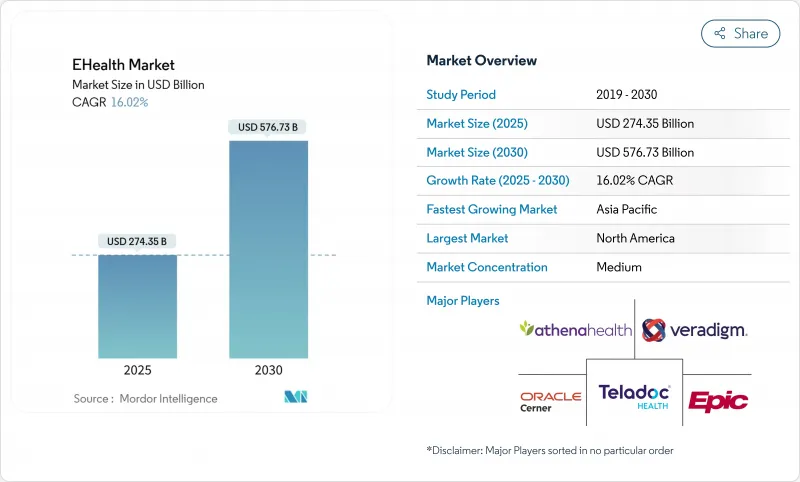

Eヘルス市場は2025年に2,743億5,000万米ドルに達し、2030年には5,767億3,000万米ドルに達すると予測され、CAGRは16.02%で推移します。

この業績は、接続性の急速な向上、有利な法規制、およびプロバイダーが人員や物理的インフラを比例して増やすことなくサービスを拡大できるようにするデジタルファーストのケア経路への持続的な投資から生じています。遠隔モニタリングに対する診療報酬の上昇、5Gの普及、臨床ワークフローへのジェネレーティブAIアシスタントの統合により、対応可能な患者ベースがさらに拡大する一方、消費者受容の高まりが長期的な需要を支えています。医療システムの合併は現在、ITの近代化に多額の資金を投入しており、デジタル機能が"持っていてよかった"から"ミッションクリティカル"にシフトしていることを示しています。しかし、データ・セキュリティ事件や相互運用性のギャップは、目先の成長意欲を抑制し、サイバーリスクの軽減やデータ交換の標準化に新たな支出を義務付けています。

世界のEヘルス市場の動向と洞察

デジタルヘルス導入に対する政府のインセンティブ

Eヘルスの市場浸透を加速させるのは、経済的なアメとムチです。米国保健社会福祉省が最終決定したHTI-2ルールは、情報の遮断に罰則を科し、相互運用性の強化を強制するもので、標準準拠のアップグレードに対する病院の需要に拍車をかけています。一方、欧州医療データスペースは、27の加盟国間のデータ交換を調和させるために8億1,000万ユーロを確保し、ベンダーに単一大陸のエントリーポイントを提供しています。オーストラリアの2023-2028年国家デジタルヘルス戦略は、連邦政府のレジストリと州のシステムをつなぐ相互運用性レイヤーに資金を提供しています。これらのプログラムにより、販売サイクルが短縮され、直接的な補助金プールが提供され、技術的なベースラインを設定する際の政府の招集力が強化されます。コンプライアンス遵守の期日が近づくにつれ、プロバイダーの予算はますます認定されたプラットフォームを優先するようになり、統合コンサルタント会社やサイバーセキュリティ・ベンダーへのプルスルー効果が生まれます。目に見える政策パイプラインは投資家の信認を高め、マクロ情勢が逼迫していても資本フローを堅調に維持します。

遠隔モニタリングが求められる慢性疾患の増加

糖尿病、高血圧、COPDの罹患率の増加は、在宅での継続的な監視へとケアをシフトさせ、定期的なデバイスとアナリティクスの収益を生み出します。遠隔患者モニタリングの導入は2023年までに米国の臨床医の81%に達し、ハイリスクコホートにおける30日再入院を76%減少させました。Teladoc Healthは、糖尿病患者のエンゲージメントが3倍に増加し、予測ナッジによってA1cが0.4低下したと報告し、臨床的妥当性を強調しています。ウェアラブルの出荷台数は、センサーがフィットネス・トラッキングからFDA認可の医療機能へと移行するにつれて、年間55%の伸びを記録しています。保険会社が償還コードを拡大する中、デバイスメーカーはAIを搭載したトリアージレイヤーをバンドルし、早期悪化のフラグを立て、臨床的に必要な場合にのみエスカレーションを行うことで、利用コストを削減しています。また、クラウドネイティブのダッシュボードは小規模な診療所のITオーバーヘッドを削減し、Eヘルス市場に新たなサブセグメントをもたらします。

データ・セキュリティとプライバシーへの懸念

サイバーインシデントは、2024年には過去最高の677件に達し、1億8,240万人に影響を与え、デバイスの普及に伴う持続的な攻撃表面の拡大を浮き彫りにしています。チェンジ・ヘルスケアのランサムウェア事件だけでも全国的な請求処理が中断され、サードパーティ依存のシステム的性質が浮き彫りになりました。医療記録は、不変の個人識別情報を含んでいるため、ダークウェブで高値で取引され、サイバー犯罪者と国家行為者の両方を引き付けています。HHSのサイバーセキュリティ戦略では、HIPAAセキュリティルールの新基準が提案され、医療サイバーセキュリティ改善法では、小規模診療所向けにツールのアップグレードのための資金が提供されています。EUの規制当局はGDPRの違反に対して重い制裁金を課しており、多国籍企業はデータ最小化の回避策を考えざるを得ないです。継続的な脆弱性管理コストとサイバー保険料の上昇が利幅を侵食し、一部のプロバイダーが重要でないデジタルプロジェクトを延期する原因となり、Eヘルス市場全体の採用が遅れます。

セグメント分析

2024年のEヘルス市場において、電子カルテのシェアが39.35%と最も高かったのは、法規制への対応、インセンティブ、エンタープライズグレードの機能により、調達パイプラインが堅調に推移したためです。クラウド対応アップグレードにアナリティクスや集団健康モジュールがバンドルされ、新たな成長を遂げています。また、EpicやOracleが提供するジェネレーティブAIコパイロットを組み込むことで、ドキュメント作成時間を短縮し、複数年のライセンス更新を引き付けています。コンポーネントのリードにより、ベンダーは収益サイクルと臨床判断のアドオンをクロスセルし、平均契約規模を維持しています。遠隔医療はCAGR見通しで最速の20.25%を記録したが、これは、流行後の消費者への親近感、支払い平準化法、拡張可能なビデオインフラが導入障壁を引き下げたためです。AmazonによるClinicのOne Medicalへの統合は、プラットフォームの統合と国家ブランドの信頼が今後の競争優位性を決定することを示唆しています。

急成長するmヘルスアプリは、スマートフォンのカメラ、エッジAI、低コストのセンサーを組み合わせ、皮膚科、眼科、メンタルヘルスのトリアージをサポートし、消費者の関与を深める。画像処理プラットフォームに組み込まれた臨床判断支援ツールは、より高い感度と特異度を記録し、アルゴリズム・トレーニング・データセットの需要を強化しています。電子処方箋は、電子規制薬物規制の下で着実な拡大を示しているが、一貫性のない薬局システムのアップグレードによって妨げられています。多様なコンポーネントのイノベーションがEヘルス市場の活力を維持し、エコシステム・パートナーシップに拍車をかけています。

クラウドプラットフォームは2024年の売上高の52.53%を占め、資本集約的なデータセンターを排除し、サイバーリスク管理に不可欠な自動パッチ適用を可能にするため、近代化ロードマップを支えます。マイクロソフトのヘルスケア向けクラウドは、責任共有モデルと責任あるAIツールチェーンが、導入スケジュールを短縮しながら導入リスクを軽減することを例証しています。しかし、ハイブリッドソリューションのCAGR予測は22.85%と最も速いです。これは、PHI以外の分析をハイパースケールサービスにオフロードしながら、機密性の高いワークロードをオンプレミスに保持したいというプロバイダーの要望を反映しています。ベンダーは現在、レガシーコードをリファクタリングすることなく環境間でデータをやり取りできるコネクターをあらかじめパッケージ化しており、移行の軌道をスムーズにしています。

オンプレミスの導入は、軍病院、ゲノム研究機関、データのローカライズを義務付けている自治体などで続いているが、総所有コストの上昇に伴い、その市場シェアは低下し続けています。ハイブリッドのパラダイムはマルチクラウド戦略にも役立ち、ロックインを防ぎ、コンピュートロケーションを規制のリスクプロファイルに合わせることができます。クラウド地域が拡大し、ソブリン・クラウドの提供が成熟するにつれて、フルマネージド・サブスクリプションの対応可能ベースはさらに拡大し、消費ベースの価格設定モデルへの長期的なシフトが強化されます。

地域分析

北米は2024年の売上高の42.82%を占め、成熟した償還フレームワーク、高い対患者比率、AIを活用した臨床意思決定支援への積極的な投資が牽引しました。HTI-2ルールと連邦AI戦略計画は長期的な規制の安定を示唆し、プロバイダーの支出とベンチャーキャピタルの流入を促します。カナダは州間の相互運用性イニシアチブを推進し、国境を越えた遠隔医療パートナーシップにより冬季のオーバーフロー管理を可能にします。継続的なサイバー攻撃は依然として地域の足かせとなっており、セキュリティ予算の増加を促し、Eヘルス導入の総所有コストを押し上げています。

アジア太平洋地域のCAGRは20.61%と最も高く、中国の5G医療パイロット、インドの保険によるデジタルヘルススタック、オーストラリアの連邦政府による相互運用性計画が重要な促進要因となっています。中国、1,500kmに及ぶ遠隔ロボット手術に成功、超低遅延ケアモデルを検証し、国家AIへの野心を燃やすbmc.シンガポールはIoTセンサーを公立病院の病棟に組み込み、予測分析を行う。政府主導のサンドボックス・プログラムにより承認が効率化され、商業化までのリードタイムが短縮されることで、同地域のEヘルス市場に対する投資家の信頼が維持されます。

欧州は、European Health Data Spaceと2027年までに段階的に遵守される予定のリスクベースのEU AI Actのために計上された8億1,000万ユーロに支えられ、着実な拡大を維持しています。ドイツの6G Healthプロジェクトは欧州を次世代接続の最前線に位置づけ、英国の分野別AIガバナンスは臨床アルゴリズムに差別化された監視経路を導入します。北欧諸国は市民にきめ細かな同意管理を与える個人データウォレットを試験的に導入し、南欧のプロバイダーは臨床医不足を補うためにクラウド容量をアップグレードします。信頼性と安全性を求める規制の後押しは導入の意図を高めるが、コンプライアンスコストも上昇させるため、中小ベンダーは提携や買収を模索せざるを得ないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルヘルス導入に対する政府のインセンティブ

- 慢性疾患の増加に伴う遠隔モニタリングの必要性

- 高速接続(5G)の拡張による遠隔医療の実現

- 生成AIコパイロットのEHRワークフローへの統合

- 小売業と大手テック企業のバーチャルクリニックの出現

- 市場抑制要因

- データセキュリティとプライバシーに関する懸念

- 異種システム間の相互運用性の課題

- AIアルゴリズムの責任と医療過誤保険のギャップ

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- 電子健康記録

- 遠隔医療

- mヘルスアプリ

- 臨床意思決定支援

- 電子処方箋

- その他のコンポーネント

- 配送方法別

- クラウドベースのソリューション

- オンプレミスソリューション

- ハイブリッドソリューション

- サービスの種類別

- 監視サービス

- 遠隔患者モニタリング

- 慢性疾患管理

- 診断サービス

- 遠隔放射線診断

- テレパソロジー

- 治療サービス

- デジタルセラピューティクス

- バーチャルリハビリテーション

- 監視サービス

- エンドユーザー別

- 病院と医療システム

- 保険会社と支払者

- 患者と個人消費者

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Veradigm LLC

- athenahealth Inc.

- Salesforce Health Cloud

- Oracle Cerner

- Microsoft Healthcare

- GE Healthcare

- eClinicalWorks

- Epic Systems Corporation

- Optum Health

- Siemens Healthineers

- Koninklijke Philips NV

- Teladoc Health

- Amwell(American Well)

- Medtronic plc

- McKesson Corporation

- Meditech

- Google Cloud Healthcare

- DrChrono Inc.

- NextGen Healthcare

- Kareo

- Dedalus Group