自動車用マイクロモーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Micro Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849824

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

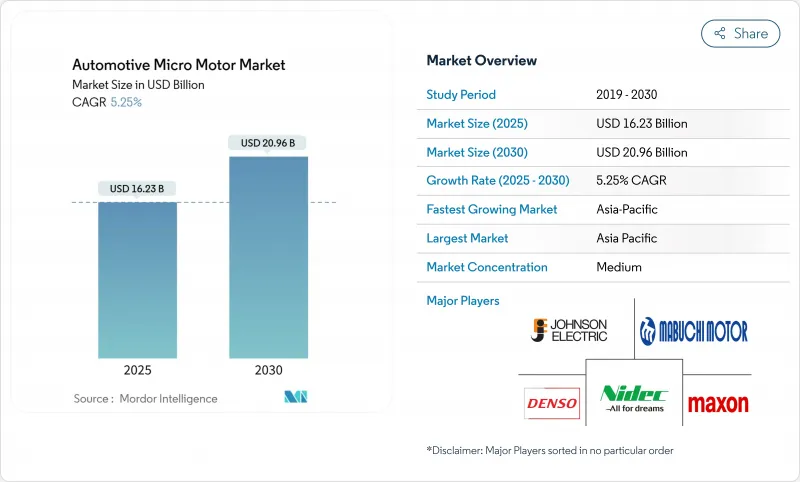

自動車用マイクロモーター市場規模は、2025年に162億3,000万米ドル、2030年には約209億6,000万米ドルに達し、CAGR 5.25%で成長すると予測されます。

これは、電気自動車(EV)の台数が急増していること、48Vマイルドハイブリッドアーキテクチャーへの移行、パワートレイン、安全性、快適性の各モジュールにおける1台当たりのコンテンツが増加していることに起因します。日本電産は、自動車用マイクロモーター市場のさらなるシェアを獲得するため、Eアクスルの生産能力増強に70億米ドル以上の予算を計上しました。アジア太平洋地域は、中国の輸出リーダーシップに支えられ、依然として需要の中心地であり、北米と欧州では高電圧プラットフォームがブラシレスモーター技術の最速採用に拍車をかけています。

世界の自動車用マイクロモーター市場の動向と洞察

EV生産台数の急増

EVの世界出荷台数は軽自動車全体の伸びを上回り続けており、純粋なバッテリーモデルはそれぞれ、熱管理、空力、ステアリング、ブレーキ、バッテリーパック冷却のために数十個の補助マイクロモーターに依存しています。Assembly Magazine誌は、2034年までにトラクション・モーターの生産台数が4倍の1億2,000万台以上に急増すると予測しており、この動向はサブシステム全体の小型モーター需要にも波及します。中国の2023年の自動車輸出台数は491万台となり、日本を上回るが、これはこのシフトを反映しており、自動車用マイクロモーター市場の多くがこの地域に集中しています。プレミアムEVに搭載される800Vの高電圧アーキテクチャは、シリコン・カーバイド・デバイスを中心に構築されるマイクロモーター制御エレクトロニクスの性能水準をさらに引き上げ、サプライヤーは堅牢な高周波ドライバー・モジュールへと向かう。

48Vマイルドハイブリッドアーキテクチャーの台頭

従来の12V電気から48Vボードに移行することで、自動車メーカーは燃料使用量を最大15%削減できる一方、アクティブ・サスペンション、スタート・ストップ、電動スーパーチャージャーといった新しいマイクロモーター・アプリケーションを開拓できます。CLEPAは、2025年までに新車の10台に1台が48Vシステムになると予測しています。それに伴い48Vバッテリー分野も上昇すると予想され、自動車用マイクロモーター市場に大きなデザインイン機会を与えます。テスラがサイバートラックに48V配線を採用したことで、業界の転換が加速しているが、従来のメーカーは高電圧に対応するためにハーネス、コネクター、検証ツールをオーバーホールする必要があります。

レアアース磁石価格の動向

永久磁石の価格変動は、自動車用マイクロモーターサプライヤーにとって最も深刻なコスト課題です。ネオジムのスポット価格は過去1年間で42%下落しましたが、中国が輸出規制を強化するにつれ、長期的な供給リスクが迫っています。日本のスズキのスイフト・ラインのように、磁石の出荷が滞り、生産が一時停止した車両プログラムもすでに報告されています。業界各社は調達先を多様化している:日本電産は、米国で生産されるNoveon Ecoflux磁石を採用する2025年契約を締結し、通貨と地政学的なショックを緩和しています。

セグメント分析

12~24Vクラスが2024年の自動車用マイクロモーター市場シェアの42.44%を占めました。しかし、高電圧(48V以上)セグメントは、OEMが効率向上のためにマイルドハイブリッドや800VのEVドライブトレインを採用するため、CAGR最速の5.78%を記録します。このシフトにより、高トルクのブラシレスユニットと低ゲージのワイヤーハーネスを組み合わせた自動車用マイクロモーターの市場規模が拡大し、抵抗損失が削減され、熱負荷が緩和されます。テスラの48Vハーネス展開は、次の電気規格に関する業界の幅広い連携を強調するものです。

CLEPAは、48V技術が燃料使用量を最大15%削減できることを確認しており、欧州のCO2コンプライアンス戦略への採用を加速させています。そのためサプライヤーは、24Vブロワー・モーターから400Vトラクション補機までをカバーするモジュール式ステーター・ファミリーの規模を拡大し、プラットフォームの再利用を最大化しています。新興の低電力(11V未満)ニッチは、センサーノードに関連するものであるが、収益に占める割合は限定的です。

DCモーターは、ウィンドウリフト、シートアジャスター、HVACフラップ用のコスト効率の良い設計により、2024年の売上高の59.65%を占めました。とはいえ、ACモーターはCAGR 6.5%を記録しています。これは、可変速運転がステアリング、ブレーキ、冷却水ポンプのエネルギー消費を削減するためです。そのため、自動車用マイクロモーター市場は、DCプラットフォームがオン・オフの作動に引き続き有効である一方で、インバーター駆動のACオプションが電動パワーステアリングの効率目標を満たすという、バランスの取れたポートフォリオとなっています。

日本電産のSynRA製品ラインは、レアアースマグネットを除去し、供給回復力を高める同期リラクタンスアーキテクチャーの推進を示すものです。ジョンソン・エレクトリックのFY23/24の売上高は、両方のモータータイプでOEMの持続的な取り込みを示し、マルチテクノロジーのロードマップを検証しています。

地域分析

アジア太平洋地域は、2024年の世界売上高の48.48%を占め、2030年までのCAGRは6.20%であり、この地域は自動車用マイクロモーター市場の最前線に位置しています。中国の輸出業者は2023年に491万台の自動車を出荷し、日本を抜いてマイクロモーター、半導体、マグネットの幅広い供給基盤を固めました。日本電産は大連工場の人員を最大50%増員し、年間100万台生産可能な世界最大のEVモーター拠点にする計画です。タイとインドネシアは、統合されたEVサプライチェーンを構築するために新たな投資を行い、地域調達の選択肢を広げます。

欧州では、厳しい排ガス規制が48Vの導入に拍車をかけ、プレミアムOEMがアクティブ・エアロダイナミクスを採用する中、着実な進歩を遂げています。CLEPAがマイルドハイブリッドパワートレインを推進し、シェフラーが2024年にVitescoと合併することで、地元モーターの専門性が強化されます。ドイツの新興企業ディープドライブは、50%少ない磁石を使用したデュアルローター設計を商業化するために3,350万米ドルを獲得し、材料が軽いイノベーションを推進する欧州の姿勢を浮き彫りにしています。

北米は、リショアリング政策とテスラ主導の電圧標準化が原動力となっています。KPS Capital PartnersによるシーメンスのInnomotics部門の35億ユーロの買収は、プライベート・エクイティによる高価値モーターブランドへの意欲を示すものです。南米は、ブラジルとアルゼンチンの生産におけるエレクトロニクス比率の上昇に助けられ、小規模なベースから高い成長を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV生産量の急増

- 高級インテリアとプレミアムインテリアの需要の高まり

- 車両の軽量化と部品の小型化の推進

- 48Vマイルドハイブリッドアーキテクチャの台頭

- アクティブエアロダイナミクスシステムへの統合

- 客室内の健康維持機能(イオン発生器、芳香剤)の普及

- 市場抑制要因

- 希土類磁石価格の上昇傾向

- 継続的な技術アップグレードによりユニットコストが上昇

- 厳しい公差仕様により認定コストが上昇

- ピエゾアクチュエータの代替品の出現

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(単位))

- 消費電力別

- 11V以下

- 12~24V

- 25~48V

- 48V以上

- モーターの種類別

- DCモーター

- ACモーター

- 技術別

- ブラシ付きマイクロモーター

- ブラシレスマイクロモーター

- 用途別

- ボディエレクトロニクス(ウィンドウ、シート、ミラー)

- パワートレインとドライブトレインシステム

- シャーシとステアリング

- 安全およびADASモジュール

- インフォテインメントとコネクティビティ

- 車両タイプ別

- 乗用車

- 商用車

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア&ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nidec Corporation

- Johnson Electric Holdings Ltd.

- Mabuchi Motor Co., Ltd.

- Maxon Motor AG

- Mitsuba Corporation

- Buhler Motor GmbH

- Denso Corporation

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Brose Fahrzeugteile SE

- Ametek Inc.

- MinebeaMitsumi Inc.

- Mitsumi Electric Co., Ltd.

- Shenzhen Kinmore Motor Co.

- Constar MicroMotor

- Wellings Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日