インダクタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Inductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849812

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

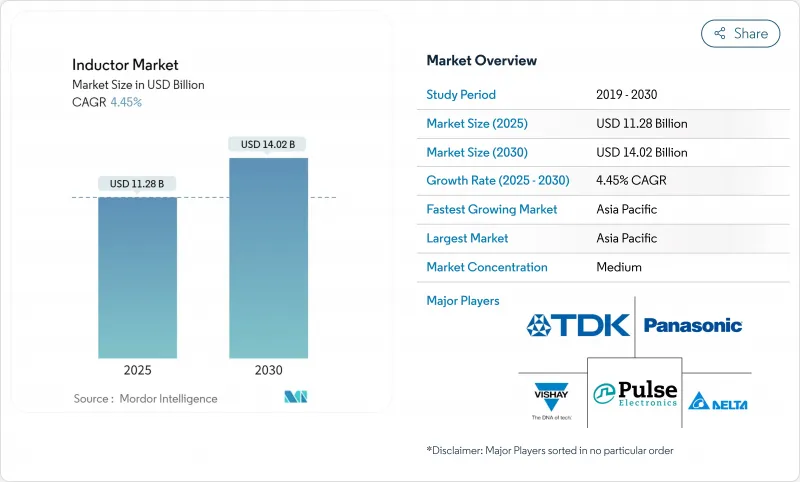

インダクタの市場規模は2025年に112億8,000万米ドルと推定され、2030年には140億2,000万米ドルに達すると予測され、期間中のCAGRは4.45%で拡大します。

ディスクリートコンポーネントが集積パッシブデバイスからのデザインイン圧力に直面しながらも、自動車の電動化、継続的な5G基地局建設、電力密度の高いデータセンターハードウェアが成長の基盤となっています。需要は、大量生産の汎用コイルから、高周波スイッチング、熱的に厳しい自動車パワートレイン、超小型ウェアラブル向けに最適化された専用部品へとシフトしています。自動車用認定(AEC-Q200)は差別化要因から参入要件に移行し、表面実装パワーインダクタが新設計の大半を占め、大電流レールではフェライトに代わってメタル合金コアが着実に使用されるようになっています。サプライチェーンの多様化と地域化(特に中国本土から)は、ベンダーが最低ランデッドコストよりも弾力性を求めるようになり、グローバル生産の足跡を塗り替えています。

世界のインダクタ市場の動向と洞察

小型化コンシューマー・エレクトロニクスへの需要の高まり

超小型のウェアラブル、ヒアラブル、次世代スマートフォンでは、PCBフットプリントをこれまで以上に小さくする電力効率の高い受動部品が必要とされています。TDKの0.25×0.125×0.2mmチップのような画期的な製品は、通常0.6~3.6nHのインダクタンス値を犠牲にすることなく、50%近い省スペース化を実現することで、この制約に対処しています。スマートフォンからARメガネやセンサーが豊富な健康モニターへと設計の勝機が移行し、携帯端末の買い替えサイクルが長くなっても、2024年の民生用電子機器のシェアは42.4%を維持します。ベンダーは、Qファクターを維持しながら直流抵抗を低く抑えるリソグラフィ・パターニング、微細粉末フェライト、多層焼結によって差別化を図っています。

自動車分野の電動化(EV)

各バッテリー電気自動車には、DC-DCコンバーター、車載充電器、トラクション・インバーター用に100個以上のインダクターが集積されており、スマートフォンで一般的な20個以下のインダクター数よりも大幅に多くなっています。AEC-Q200に準拠することで、振動、温度衝撃、湿度に対するテストが強化され、参入障壁が高まり、適格なサプライヤーにシェアが流れます。シリコンカーバイド製インバーターは40kHz以上で動作するため、高い磁束密度の下でインダクタンスを維持する金属合金または粉末成形コアが要求されます。世界の自動車メーカーが中国、欧州、米国で並行して開発を進めており、2030年までのセグメントCAGRは9.2%になります。

銅とフェライトの価格変動

銅は巻線を構成し、フェライトや合金パウダーは磁路を形成するため、価格が高騰すれば、そのまま売上原価に波及します。市場のオブザーバーは、鉱山の供給は電化のスーパーサイクルに遅れをとり、2030年以降は構造的な赤字になるリスクがあると警告しています。TDKの新しいCLT32シリーズは50%以上の再生原料を使用しています。ヘッジのための規模を欠く小規模工場は、マージンを圧迫し、生産能力増設を遅らせるというリスクにさらされたままです。

セグメント分析

2024年のインダクター市場シェアはパワーインダクターが42.1%を占め、電圧調整モジュール、DC-DCコンバーター、車載充電器に優位性があります。高周波設計向けインダクタ市場規模では、ミリ波5Gノードを背景にサブセグメントが2030年までCAGR 6.3%で成長します。巻線タイプは車載用48Vレールを支配し、薄膜構造は携帯端末のRFフィルターに使用されます。結合コイルはGPUに供給する多相VRMの過渡応答を改善し、AIサーバーの出荷に伴って需要が拡大します。成型品は、耐振動性、熱伝導性、EMIシールド性が原材料コストに勝る分野で台頭しています。ベンダーは、厳しいインダクタンス公差を維持するため、自動光学検査とX線プロセス制御を導入します。

レゾナックの第2世代金属粉末成形コンパウンドは、2MHz以上のコアロスを削減し、降圧コンバーターで95%以上の効率を維持しながら磁気回路の縮小を可能にします。炭化ケイ素MOSFETのゲート電荷が低下すると、スイッチング周波数が上昇し、インダクタの体積密度が設計上の主要な制約となります。双方向バッテリーパック用のデュアル・アクティブ・ブリッジ・コンバータなどの新しいトポロジーは、飽和電流が60Aを超える低損失インダクタの必要性をさらに高めています。

フェライトはそのコストと透磁率のバランスにより2024年の売上高の54.7%を占め続けるが、メタルアロイのスライスは年率5.4%の成長が予測されます。インダクター市場では、金属合金粉末コアが1Tを超える磁束密度を許容し、コイル数の減少と温度によるインダクタンス・ドリフトの縮小を可能にしています。Proterial社のFINEMETのようなナノ結晶ストリップ製品は、挿入損失が100 kHzで200 mWを下回り、車載双方向オンボード充電器にアピールしています。空芯コイルは、磁性材料では渦電流損失が発生するGHzのRF経路で使用されています。セラミック基板は、熱制限と厳しいフォームファクター・キャップを両立させる小型化されたBluetoothモジュールで採用されています。メーカーは、最終的な用途に合わせたB-Hループを調整するために、焼結曲線と粒子径を調整します。

コアの構成が複雑化するにつれて信頼性スクリーニングが厳しくなり、部分放電試験や周波数掃引インピーダンス試験が従来の飽和電流チェックを補完するようになっています。ライフサイクル炭素会計に向けた動きにより、リサイクル鉄粉やクローズドループフェライト再生システムへの関心が高まり、環境目標とバージン材料価格の変動に対するヘッジが融合しています。

地域分析

その他ラテンアメリカ、中東・アフリカを含む世界のその他の地域は、大きな成長の可能性を秘めたインダクタの新興市場です。この地域の市場の特徴は、産業オートメーションへの投資の増加と、スマートシティ構想の採用拡大です。ラテンアメリカは、通信インフラの拡大とIoT技術の採用増加により、特に有望視されています。中東市場は、石油・ガスセクターのオートメーション化と再生可能エネルギープロジェクトへの大規模な投資によって牽引されています。この地域の自動車部門、特にUAEとサウジアラビアでは、電気自動車やハイブリッド車への関心が高まっており、インダクタメーカーに新たなビジネスチャンスをもたらしています。同市場はまた、製造能力への投資の増加や、さまざまな産業における先端エレクトロニクスの採用拡大からも恩恵を受けています。スマートインフラの開発とエネルギー効率重視の高まりは、この地域全体でさまざまなタイプのインダクタに対する追加需要を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小型家電製品の需要増加

- 自動車部門の電動化(EV)

- 5Gと高速通信の拡大

- 再生可能エネルギーとパワーエレクトロニクスの成長

- AIサーバーやIoTモジュールに内蔵されるインダクタ

- データセンターの高周波電力変換器

- 市場抑制要因

- 銅とフェライトの価格変動

- 世界のサプライチェーンの混乱

- 組み込みインダクタの熱管理の問題

- 集積受動デバイスが個別需要を侵食

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ経済動向の影響

第5章 市場規模と成長予測(価値観)

- タイプ別

- パワーインダクタ

- RF/高周波インダクタ

- 結合インダクタ

- 積層インダクタ

- 薄膜インダクタ

- モールド/巻線インダクタ

- コア材質別

- エア/セラミックコア

- フェライトコア

- 鉄および金属合金コア

- ナノ結晶とアモルファスコア

- マウント技術別

- 表面実装技術(SMT)

- スルーホールテクノロジー(THT)

- 組み込み/統合型PCBインダクタ

- シールドによって

- シールド

- シールドなし

- インダクタンスによる

- 固定インダクタ

- 可変/調整可能インダクタ

- エンドユーザー別

- 自動車

- 航空宇宙および防衛

- 通信と5Gインフラ

- 家電製品とコンピューティング

- 産業と電力

- ヘルスケアおよび医療機器

- 再生可能エネルギーシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 台湾

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TDK Corporation

- Murata Manufacturing Co. Ltd

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- Taiyo Yuden Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Pulse Electronics(Yageo Corporation)

- Delta Electronics Inc.

- Coilcraft Inc.

- Bourns Inc.

- Wurth Elektronik GmbH & Co. KG

- Sumida Corporation

- TE Connectivity Ltd

- Chilisin Electronics Corporation

- AVX Corporation(Kyocera AVX)

- Bel Fuse Inc.

- Sunlord Electronics Co. Ltd

- Eaton Corporation(Coiltronics)

- KEMET Corporation(Yageo)

- API Delevan Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日